消費財メーカーで実現! 「面積原価管理」で商品のSCM効率を見える化

※本資料は日刊工業新聞社「工場管理(2016年7月号)」の記事です。

1. 「SCMには適切な評価指標がない!」 を、なぜ取り上げるか?

当コラムの読者の皆様にとって、自社のSCMがどのレベルにあるのか、大変興味深い問題でしょう。

競合する企業のSCMレベルが自社に対してどのレベルにあるのか?劣っているのか?進んでいるのか?経営への貢献度はどうなのか?など、今後のSCM構築方針を決める上で最も重要な情報です。

自社のSCMレベルを評価するために、例えば他社事例を聞いて、

そんなことやっているのか! スゴいな!!! ウチも頑張らないと・・・

実際聞いてみるとたいしたことないな。 ウチの方が進んでいるよ!

など、何となく直感的に感じ取っておられるというのが実情ではないでしょうか?

また、SCMの完成度を評価するのに、評価基準に対して5段階評価し業界の先進事例と比較したものをレーダーチャートで示すことなどよく行われます。これは、自社とベンチマーク企業とを当該SCM評価基準で優劣を評価したものです。

しかし、それを実際に実行すべきなのか?実行してどの程度経営にインパクトがあるのか?について答えてくれるわけではありません。この評価自体を決して否定するものではありませんが、実際に経営として実行すべきかどうかかは、この評価の外側にあるということです。

結局、自社のSCMが良いのか、悪いのかを明確に、特に定量的には把握しきれていないというのが実情でしょう。しかし、 「そんなことが、そもそもできるのか?そんな空論を振り回す前にウチでは、まだまだやらなければならないことが山のようにあって、そんなことを考えている暇はない!」 という読者の皆様の声が聞こえてきそうです。

そう言われるのもムリはないとも思いますが、ただ

自社の悪さ加減を本質的かつ定量的に理解しない限り問題点を絞りきれず、本来取り組むべきSCM改革の方向性を定義できないはずです。

そのことが今日のSCMの発展を阻害している最大の課題だと筆者は考えるからこそ、今回このテーマを選択しています。

2.なぜ、「適切なSCM評価指標がない!」 と言えるか?

なぜ 「SCMには適切な評価指標がない」 と言えるか簡単な証明を行ってみましょう。

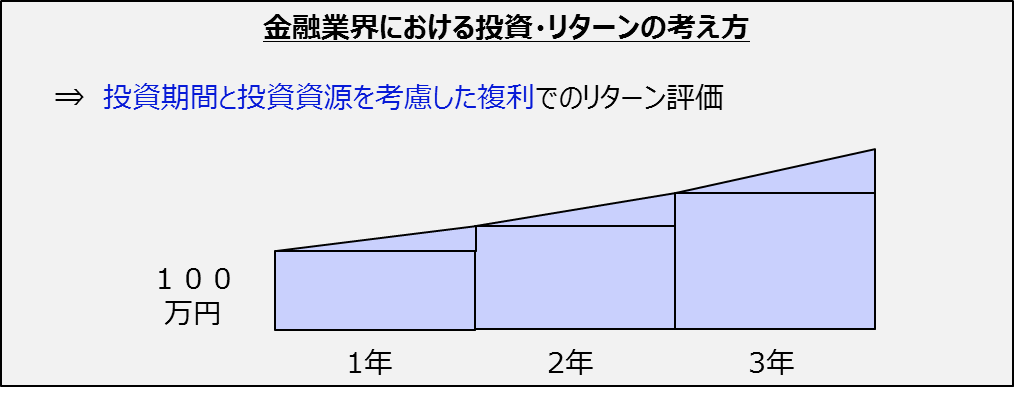

下図は、金融業界における投資とリターンの考え方を示したものです。

現在100万円の資金を持っている場合、その投資効率は投資期間全体に対する複利で評価し投資先を決定するでしょう。

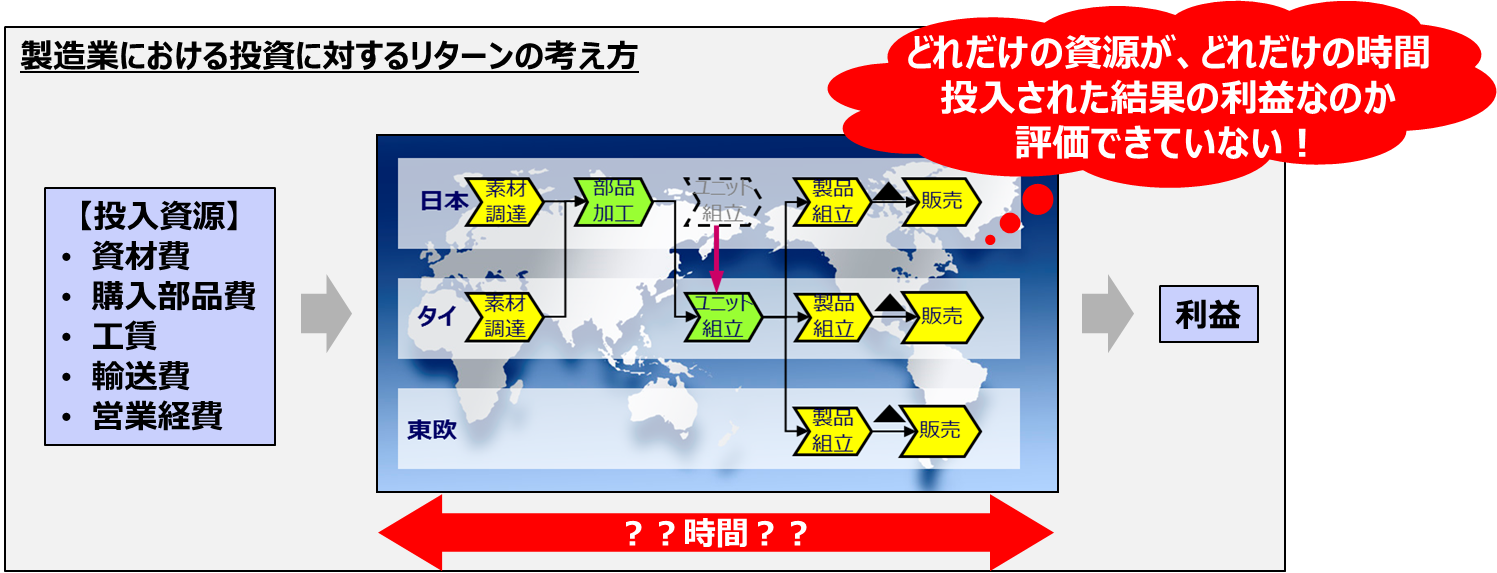

一方、製造業における投資に対するリターンの評価は、現在どのように行われているでしょうか?

それは基本的には売上高営業利益率評価を中心に行われており、金融業界では常識である投資期間に対する評価はほとんど行われていないのが実情です。つまり、

どれだけの資源が、どれだけの時間投入された結果の利益なのか評価できていない!

のです。金融では常識である時間軸での投資効率の考えが、製造業ではきわめて希薄であり、「儲けの効率・スピード」の視点を含めた適切なSCM評価指標は存在しないというのが実情です。

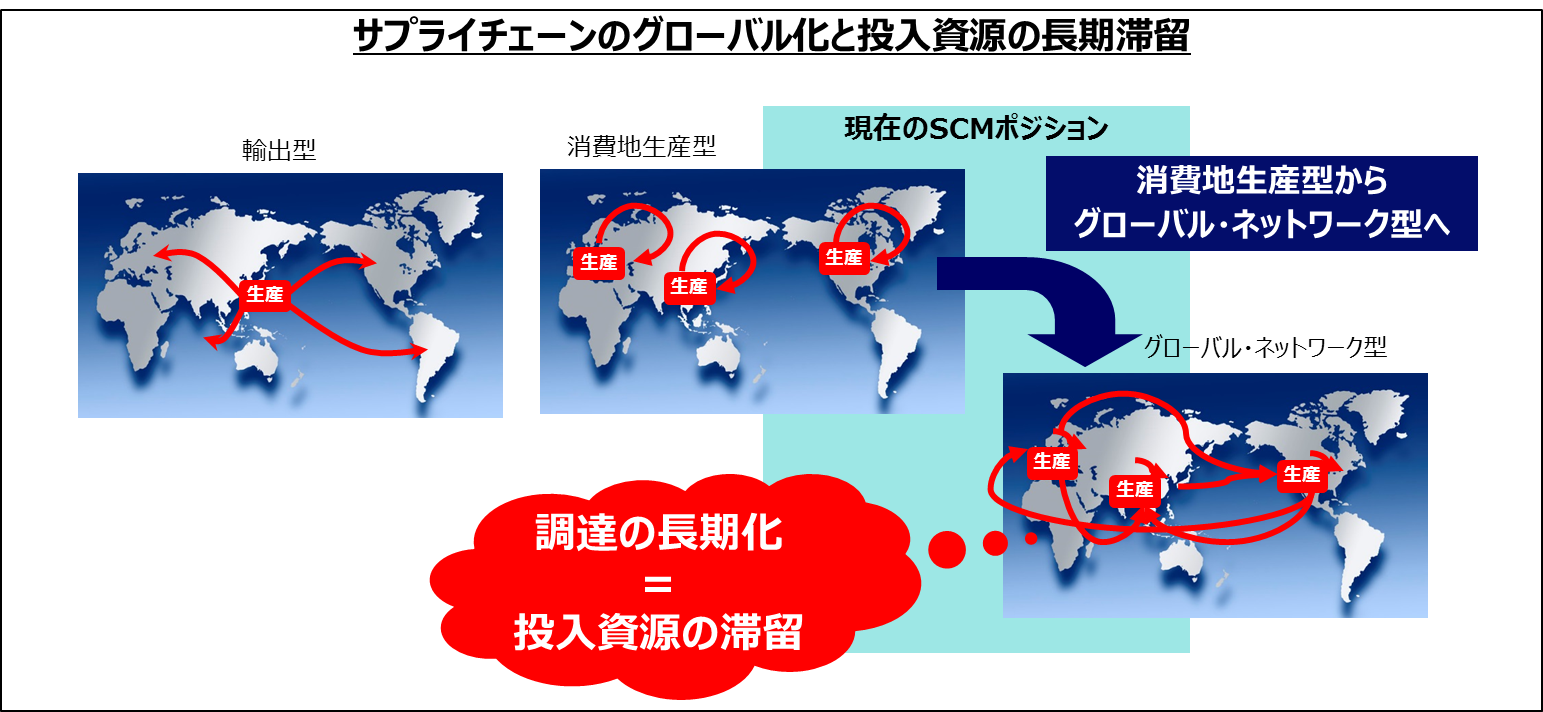

サプライチェーンのグローバル化が進展し投入資源が長期滞留する近年の経済環境下では、SCMへの時間軸評価の重要性はますます高まっていると言えるでしょう。

3.SCM評価指標としての要件と現在よく使われているSCM指標の評価

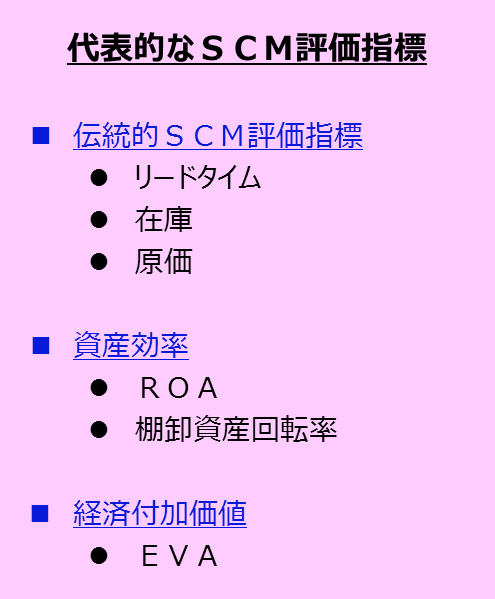

現在一般的に使われている代表的なSCM評価指標を示します。

以下、「適切なSCM評価指標がない」 ことを具体的に解説したいと思います。

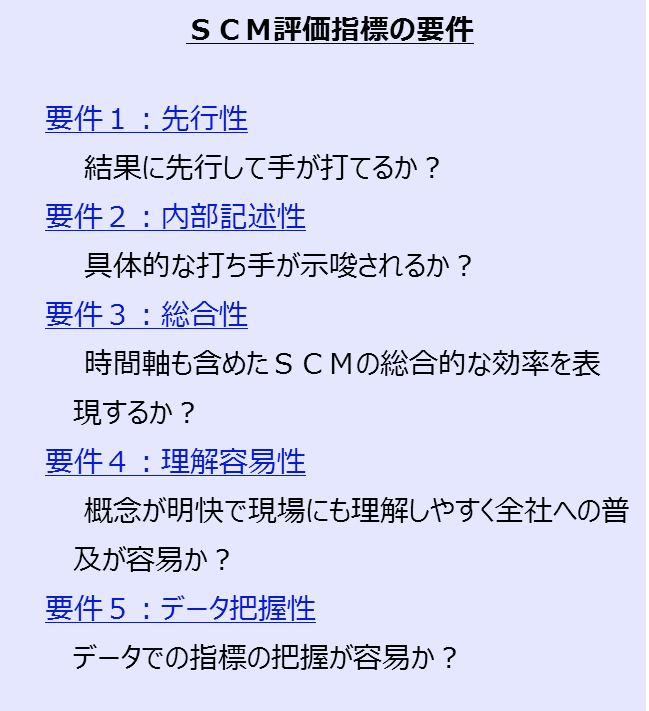

3-1.SCM評価指標の要件

これらの指標を評価するために、SCM評価指標を評価する要件、・・・何だか頭が混乱しそうですが、SCM評価指標として本来備えるべき要件は、何でしょうか?筆者は下記5項目であると考えています。

要件1:先行性

SCM評価指標の目的は現状のSCM効率を評価し将来のSCMの改善に役立てていくことです。したがって、SCM指標は過去の結果を表すだけでなく、結果に先行して手を打つための改善のヒントを示すものでなければなりません。

要件2:内部記述性

たとえ会社全体のSCM効率性の問題が明らかになったとしても、各部門内部の、ステークホルダーそれぞれの問題が示唆されなければ改善には繋がりません。企業、セグメント全体の効率だけでなく、各部門内部のSCMの状況が表現される必要があります。

要件3:総合性

SCMは、単にモノを必要な場所に、必要な量、必要なタイミングで供給するだけでなく、これらのオペレーションの結果として、事業目標達成をコントロールできることが必要です。「数量」、「金額」、「時間」の各視点から総合的にSCMの効率、利益率を示す評価指標であることが求められます。

要件4:理解容易性

SCM評価指標は単にSCMの担当マネジメントや経営戦略・財務部門だけのものではありません。

それは、社長から現場の作業員に至るまで全社でSCMの改善活動に取り組んでいくためのツールでなければなりません。その意味で、指標は全社員にとって容易に理解できるものであることが重要です。

要件5:データ把握性

SCM改善の進捗度を定量的に把握できることは必須であり、そのために評価指標がデータとして把握できることは当然です。

3-2.代表的SCM評価指標の評価

前節で述べた5要件で従来の評価指標を評価してみましょう。

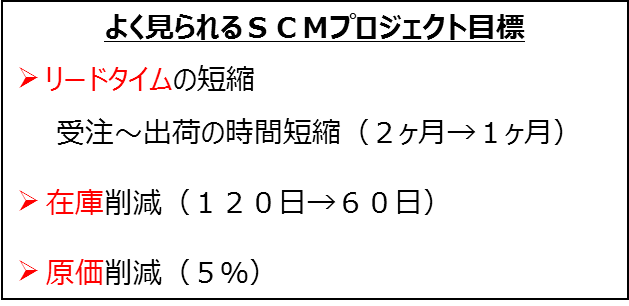

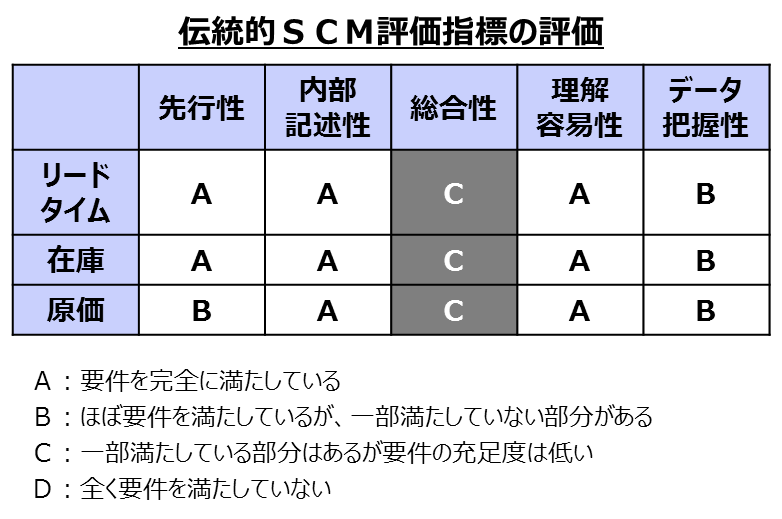

(1)伝統的SCM評価指標:リードタイム、在庫、原価

「リードタイム」、「在庫」、「原価」は、SCMプロジェクト目標としてセットでよく採用されます。

下表は、これら伝統的SCM評価指標の評価をまとめたものです。

各指標とも、先行性、内部記述性、理解容易性、データ把握性の基本的要件は満たしていると考えられます。

しかし、総合性の観点で、評価指標要件を満たしているとは言えません。

なぜなら、これら指標は、時間、数量、金額の各側面のみしか表現おらず 「総合性」 の観点であるべきSCM指標としての要件を満たしていないからです。

個別の側面だけでSCMが評価できないのは当然のことです。

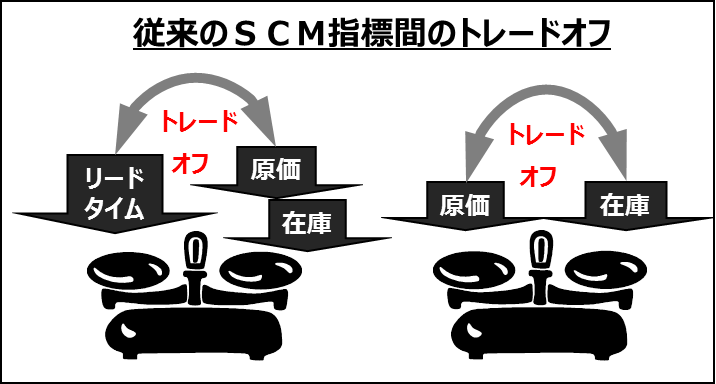

それであるが故にセットで取り扱われるのですが、やっかいなことに下図のようにこれら指標間にはトレードオフの関係が存在しています。

「リードタイムを短縮するための在庫を保持」 や 「製造ロットを大きくしてのダンゴ生産で見かけの製造原価を低減」、「購買部門でのまとめ買いで単価低減と在庫の増大」などがこれらトレードオフの例です。

この様な意味で、伝統的SCM評価指標は「総合性」の観点で'C'の評価としています。

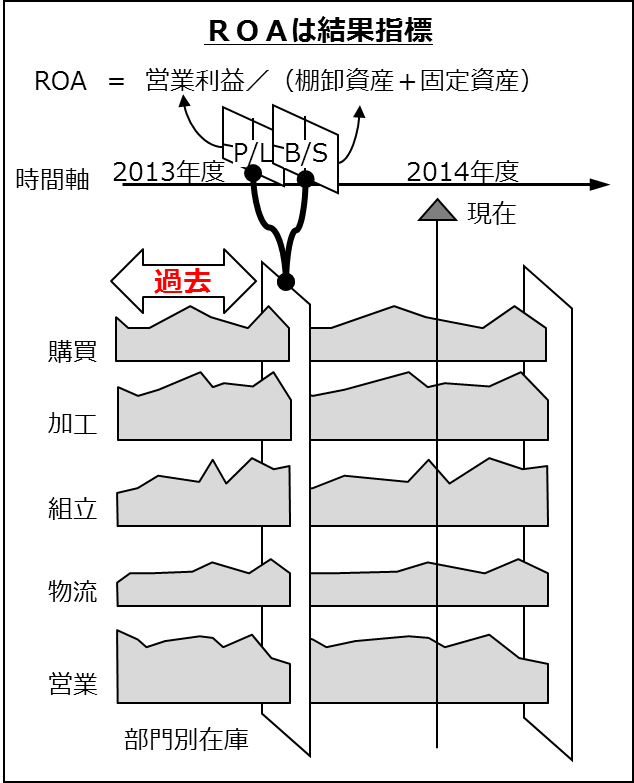

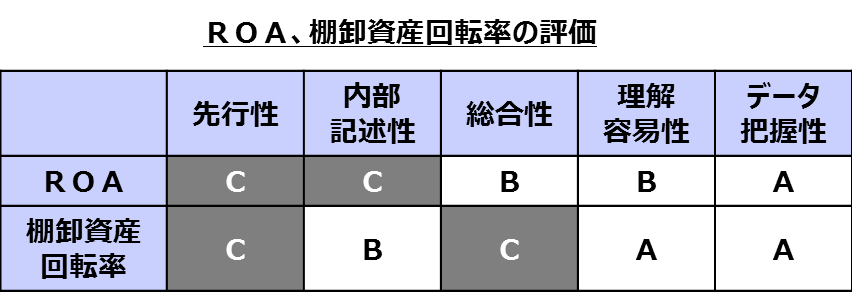

(2)資産効率:ROA、棚卸資産回転率

ROAは、企業の投入資産で会計年度において生み出された利益の比率を表したものであり、企業活動の効率を示しています。近年では、多くの企業の決算発表にROAが示されるようになっています。また、中期経営計画で、営業利益率などの従来からの経営指標に加えて、ROAが目標として設定されるようになっています。このようにROAは、多くの企業で認知された優れた業績の評価指標であると言うことができます。

しかし、このROAをSCMの評価指標として活用することは、以下の観点で問題があります。

まず、ROAは前期の結果であり、今後手を打つため現在の姿を示しておらず、「先行性」要件を満たしていません。

さらに、ROAは「内部記述性」の観点で要件を満たしていません。

ROAは、事業部やセグメント内部の効率に関しては何も表現できていないからです。

棚卸資産回転率は、棚卸資産がどの程度効率的に企業活動で活用され売上に繋がっているかを示す指標です。多くの企業でこの指標もSCMの効率を示す指標として活用されていますが、

利益の観点での評価でなく、「総合性」の観点で不十分です。

(3)経済的付加価値:EVA

紙数の関係もあり、ここではEVAの説明は省略しますが、全社のSCMステークホルダーで活用するためには、やはりその考え方が難しいと言わざるを得ません。2000年当時、一時多くの企業でEVAを導入しようとする取り組みがありましたが、最近は企業の経営指標として取り上げる企業もめっきり減っているようです。

以上、現在SCMの効率を測る指標としての評価を行ってきましたが、SCMの改革・改善活動に活用できる適当な評価指標はないというのが実情です。

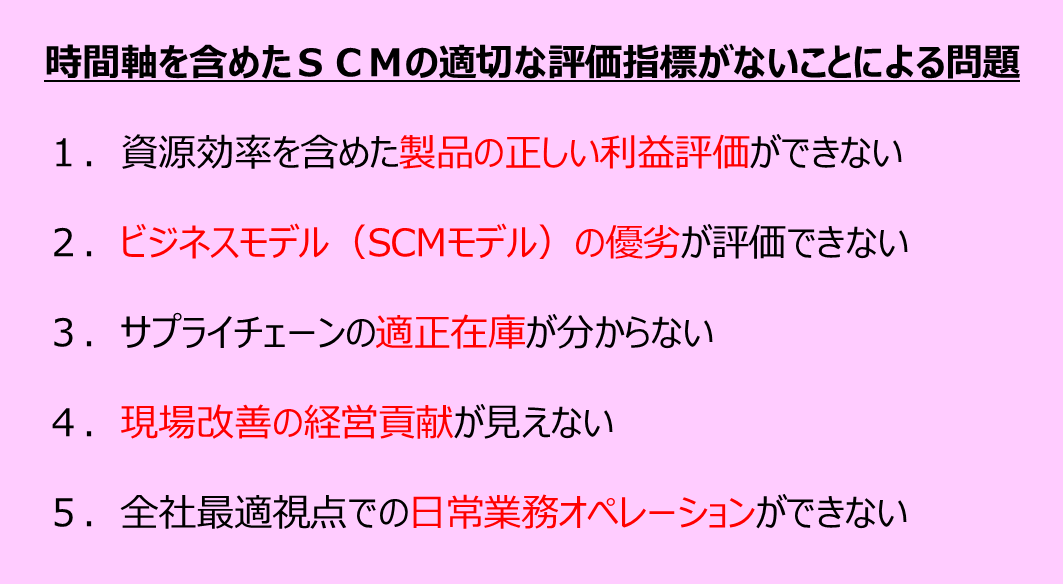

4.適切なSCM評価指標がないことで発生する製造業の問題

以下、適切なSCM指標がないことによって発生していると思われる下記の問題について解説していきます。

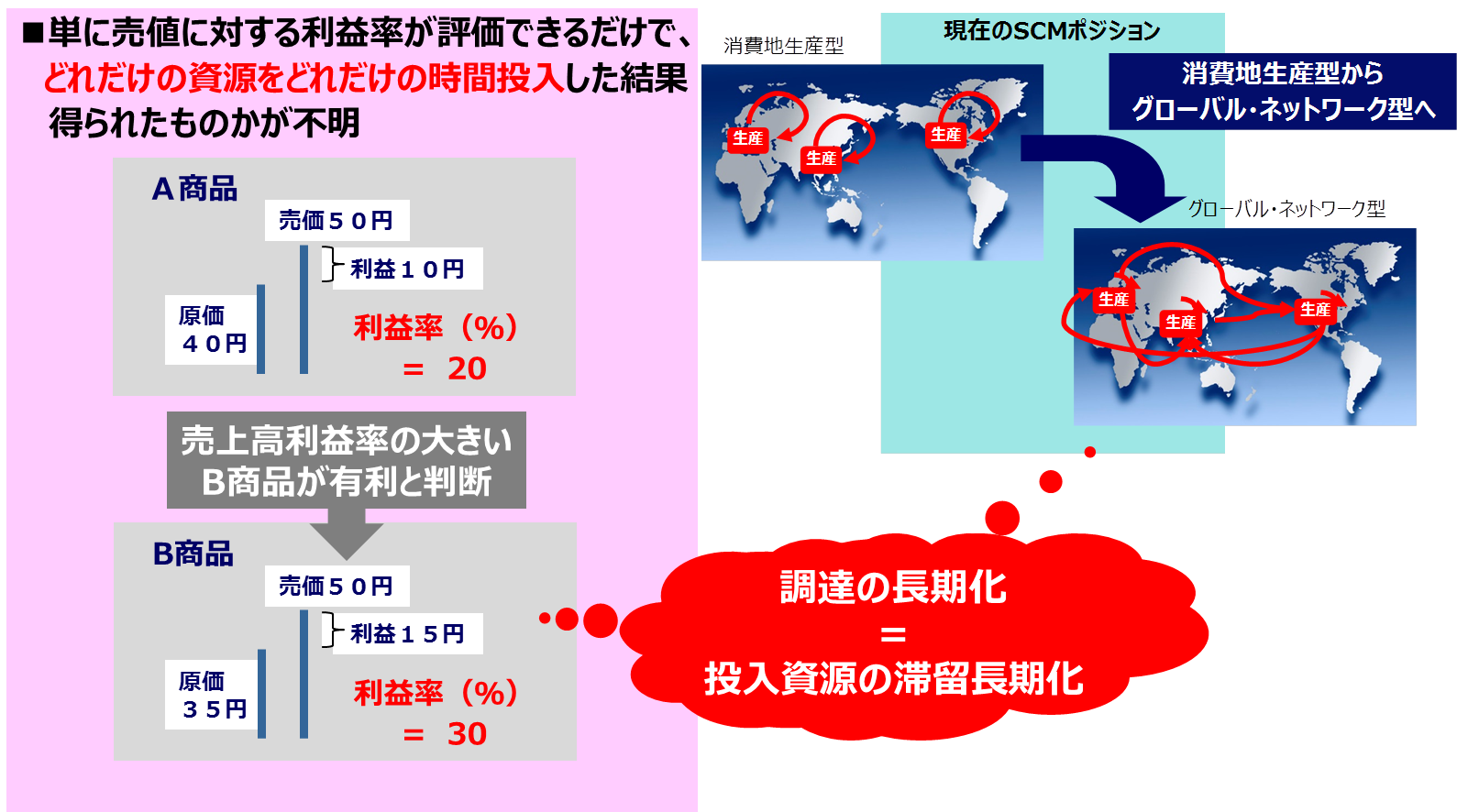

4-1.資源効率を含めた製品の正しい利益評価ができない

現在、製品単位の利益評価を行っている会社は多いと思われますが、通常行われているのは、売上高に対する粗利や営業利益の利益率ではないでしょうか?上記に例で言うと利益率の高いB商品に重点的に経営資源を投入する意思決定が通常普通に行われています。

しかし、冒頭に述べたように、現在SCMはグローバルネットワーク型に移行しつつあり、結果として調達の長期化、投入資源の滞留長期化が顕著になってきています。

今後、時間軸を含めた投入資源に対しての利益評価は必須であると考えるべきでしょう。

次回のコラムで解説する予定ですが、これら課題を解決する新しいSCM評価指標では、投入資源を考慮して評価した結果、その評価が逆転するだけでなく実際には10倍以上の効率性の差がある場合も多数見つかっています。桁が違う効率性があるとすれば、経営視点からは看過できないはずです。

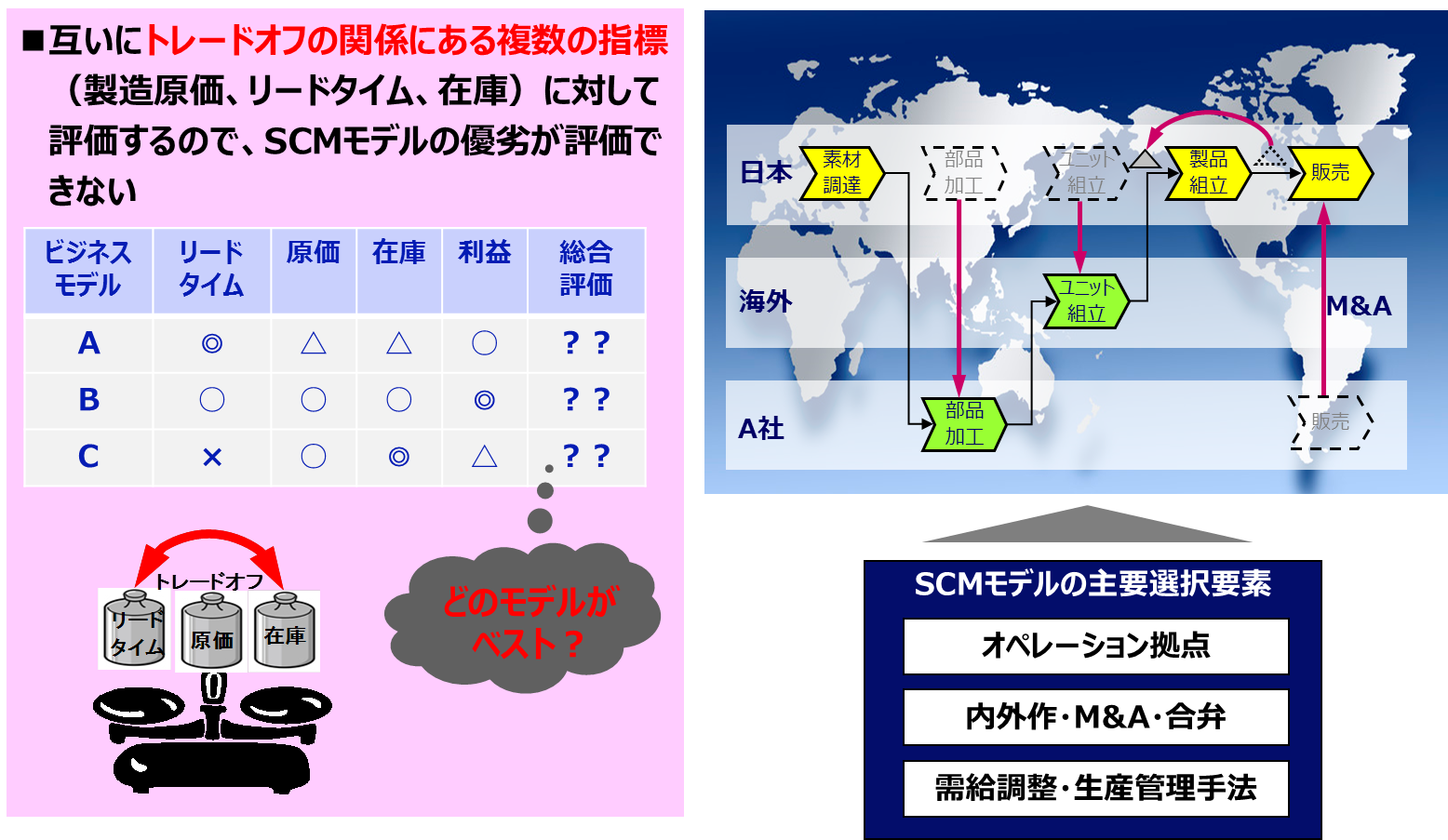

4-2.ビジネスモデル(SCMモデル)の優劣が評価できない

企業にとって、サプライチェーンの効率を日々高めるための改善・改革を行うことは、グローバルな競争で生き残るための必須条件です。そのため各企業では、日夜SCMの改善・改革に取り組んでおられるわけですが、実施した改善・改革が、果たして本当にSCMの効率を高める事に貢献しているのか?突き詰めて考えたときに自信を持ってそうだ!と言えるでしょうか?

企業でのSCMの改善・改革では、前述した伝統的SCM評価指標、リードタイム、在庫、原価の視点でその評価が行われています。すでに前節で述べたとおり、これらの指標間にはトレードオフの関係があるために、例えばリードタイムを短縮する施策は、在庫や原価を増大させることになります。

そこでSCMモデルを評価する時、よく行われるのが各項目に重み付けを行いその合計点が高いものを選択する意思決定方法です。しかし、その重み付けが一般的には恣意的に行われるため、納得感が得られず、結局声の大きい役員の鶴の一声で決まってしまうことはよくあることでしょう。

この様に、本来のSCMの目的・目標がはっきりしない、つまり適切なSCM評価指標がないという問題のために、SCMのモデル評価は全く手探りで行われているのが現状です。

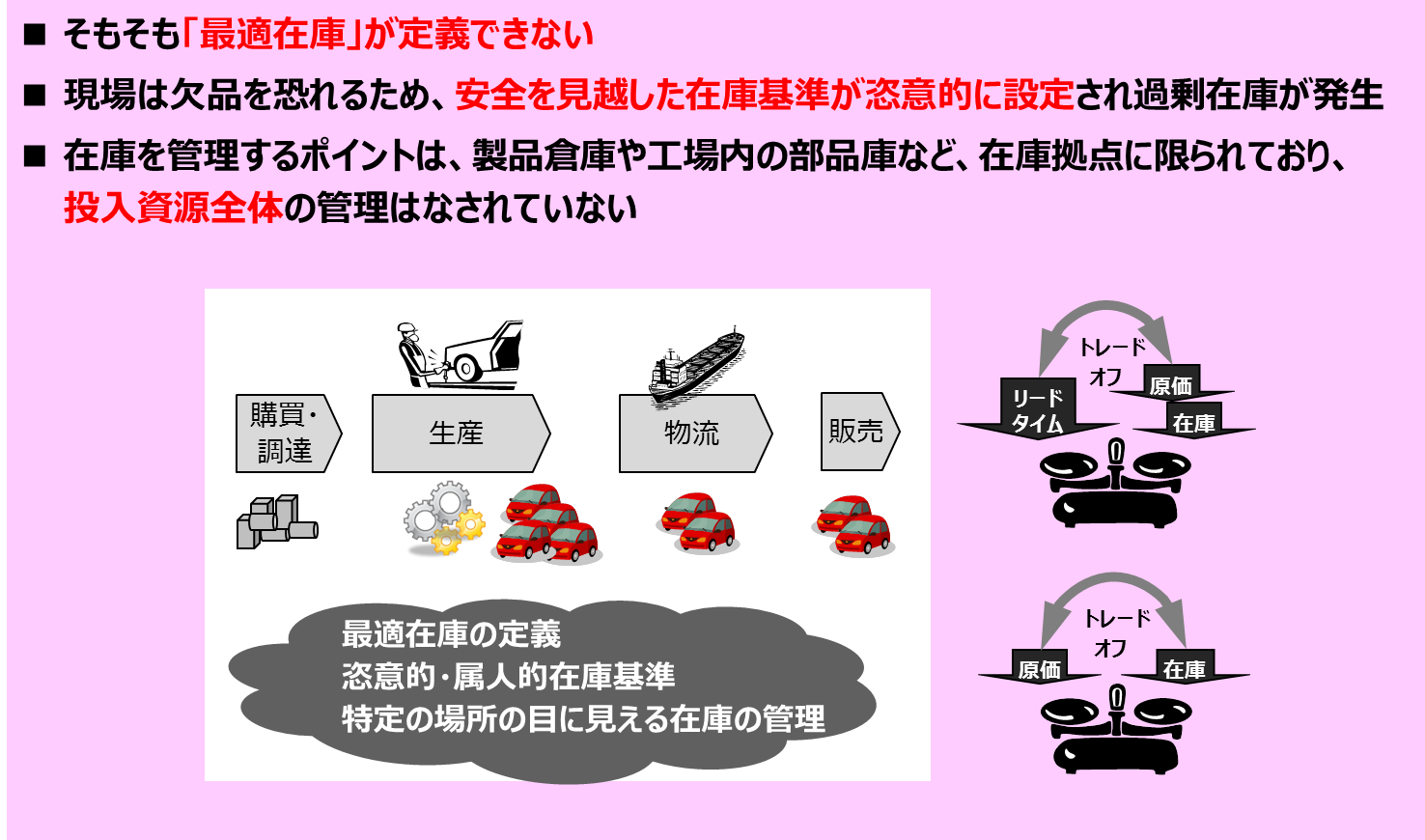

4-3.サプライチェーンの適正在庫が分からない

そもそも 「最適在庫」 とは何でしょうか?

何に対しての最適なのか??? よく、分からないでしょう。

本来「最適在庫」とは、「最適SCMオペレーション」の結果としての在庫であるはずです。

ここでも、SCMの目的・目標が定義されていないために、結局「最適在庫」は定義できないのです。

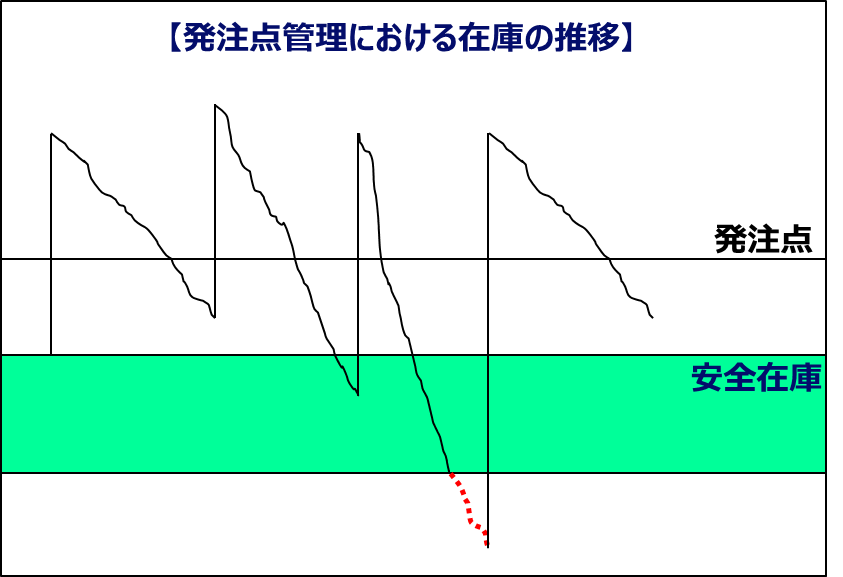

わかりやすい例として、発注点・安全在庫設定の例を考えてみましょう。

下図は、安全在庫設定の理論で、よく出てくる図です。

製品・部品の消費がランダムであるとき、在庫量を最適化?するために、許容できる欠品の発生確率を仮定して、その安全在庫水準と発注点を決める理論です。下図は当コラムの読者の皆様にとって常識でしょう。

しかし、ここで議論しているのは、ある注目した在庫管理ポイントの在庫です。しかし、現実にはサプライチェーン上には、この在庫ポイント以上の大量の棚卸資産があります。特にグローバルなサプライチェーンの場合は、輸送中の大量在庫があるはずです。この在庫も、局所的に議論している在庫ポイントの安全在庫も棚卸資産である事に変わりはありません。サプライチェーンへの投入資源全体へ視野を広げてみると、多少安全在庫を増やしても大勢に影響ないなど、全く異なった視点が生まれる可能性があります。

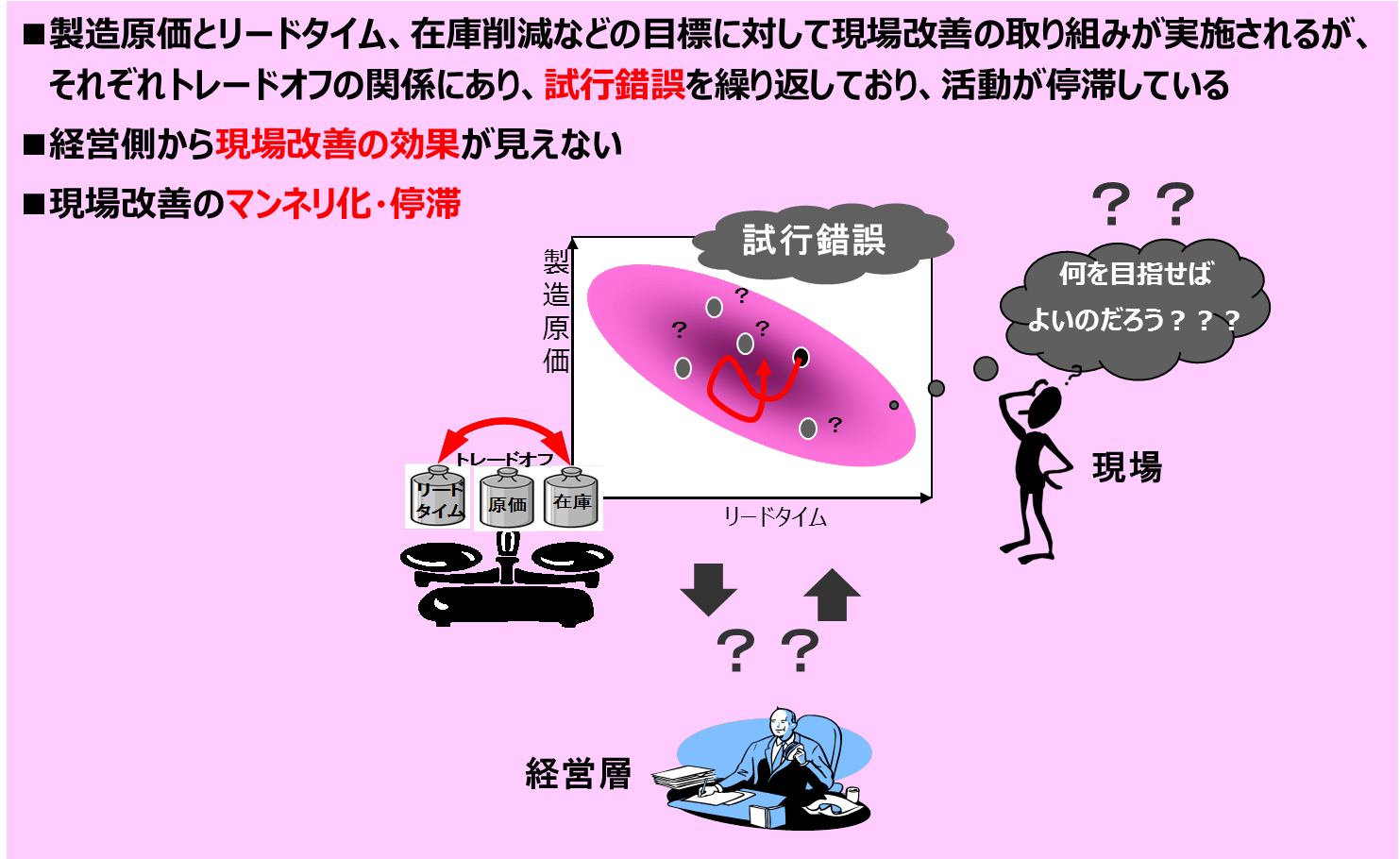

4-4.現場改善の経営貢献が見えない

今日の日本があるのは、日本の強いものづくり力がベースとなっていることに異論はないでしょう。

その強いものづくり力を生み出したのは、日本の製造業で広く実践されてきた「カイゼン活動」です。

「Kaizen」 という言葉は海外の産業界にも広く紹介され、すでに海外でも認知された国際語となっています。

しかし、日本の「改善活動」が少し停滞しているように思われてなりません。

例えば、最近のデミング賞関連の受賞は、ほとんどがアジア系の製造業であり日本企業の受賞はほとんどありません。

最近、日本製造業の改善が乾いた雑巾に例えられるように、次第に簡単には効果が得られなくなってきています。改善活動で単純に効果が出せる事案は少なくなってきており、リードタイム、コスト、在庫のトレードオフを考慮しながらどのようにバランスを取っていくかを判断せざるを得ないケースが多くなっています。現場は様々な現場KPIを駆使しながら試行錯誤を繰り返していますが、はたして本当に会社として改善されているのだろうか?という疑念を抱きながら改善活動に取り組んでおり、改善活動停滞の一因となっているようです。

また、逆に経営者サイドから見ると、現場サイドの日々の真摯な改善活動自体は認めつつも、これが実際どの程度経営の数字に役立っているのだろうか?という疑念を持つことも多いようです。

この様な双方の認識のギャップが、一時のような改善活動の盛り上がりを妨げている要因となっているように感じています。

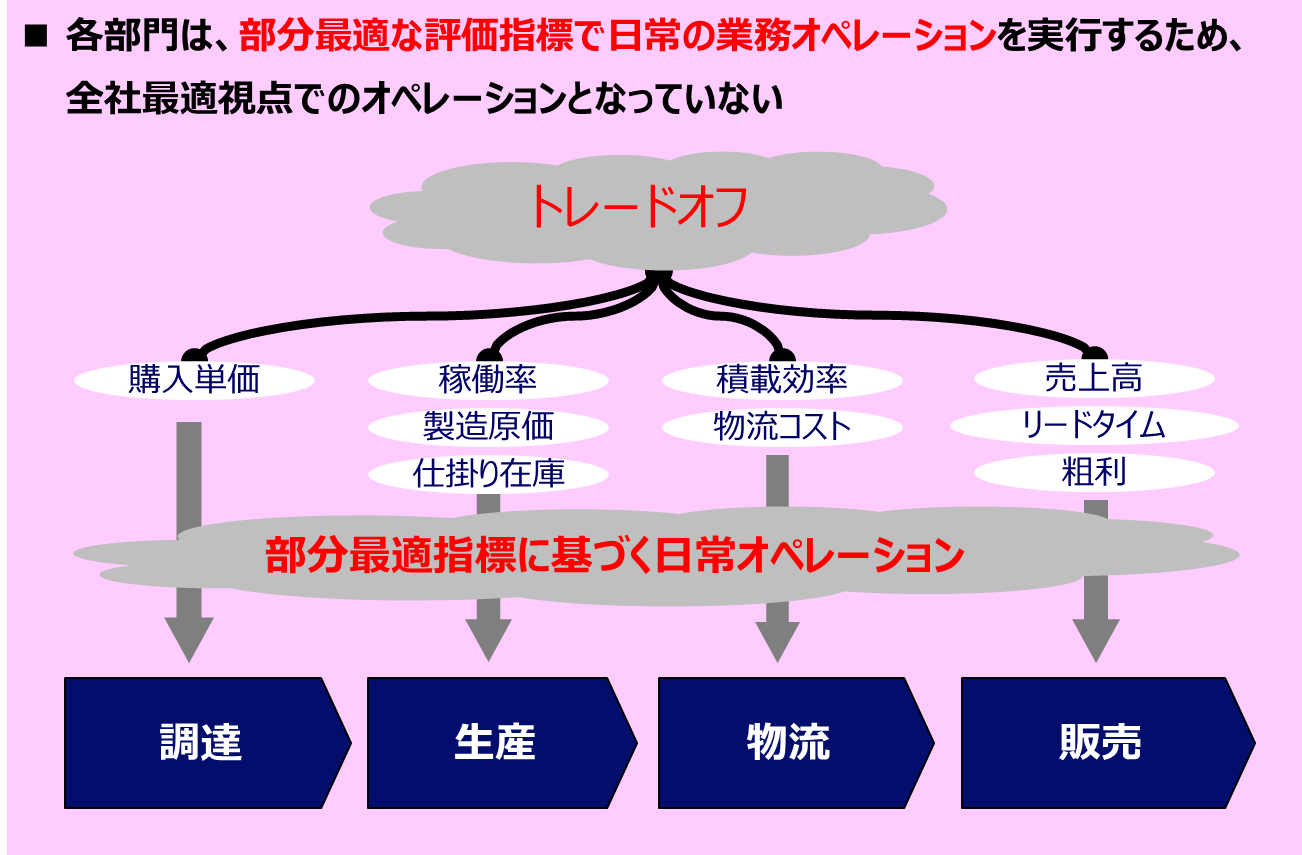

4-5.全社最適視点での日常業務オペレーションができない

SCMほど「全社最適」という言葉が多用される業務領域も少ないと思われますが、何が全社最適なのか?納得できる定義がありません。

サプライチェーンを構成する各業務部門では日々オペレーションを行っていますが、

基本的には各部門に与えられたKPIに基づく部分最適な業務オペレーションとなっているのが実情です。

例えば、調達部門では、購入品のコストを下げるためにまとめ買いを行いますが、これは部品の在庫を増大させます。

生産部門では、製造原価を下げるために実際の注文がなくとも、稼働率を維持するために計画生産を行い結果として、仕掛かり在庫、製品在庫の増大をもたらします。

物流部門では物流コストを下げるために、コンテナへの充填率を上げようとしますが、そのための部品・製品の待ちが発生しリードタイムが長くなります。

これまで述べてきた5つの問題点は、すべて適切にSCMを評価できる指標がないことがその根本原因です。

適切なSCM評価指標がないということが、SCMの定量的な評価を困難にさせ問題の所在と改善・改革の方向性を曖昧にさせていることは冒頭に述べた通りです。

さて、次回はいよいよ、今回のコラムで示したSCMの目的・目標とその定量的な評価を可能とするKPIの提案を行います。

乞うご期待!

LIXIL様導入事例がこちらからダウンロードできます

資料では、お客様にインタビューした以下のような内容を掲載しています。

- 統合生産システム構築の背景/目的

- BOMソリューションとしてSPBOMを選んだ理由

- SCMソリューションとしてKinaxis Maestro(旧称:RapidResponse)を選んだ理由

- システム構築によって得られた効果

- LIXIL様の今後の展望

Maestro(旧称:RapidResponse)

S&OP分野でのグローバルリーダーに位置づけられるクラウドサービス

需給の急激な変動に際して、異常を瞬時にアラートし、迅速な意思決定・対応を支援するSCM、S&OPソリューションです。

執筆者紹介

連載コラム SCMコラム

エクサがこれまでのお客様ご支援で培った実体験に基づくSCM改革の道のりと、道中に立ちはだかる数々の壁を乗り越える方法を、業務とITの両面からご紹介!!

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします