1.DX/IT投資の課題

2020年3月頃からコロナ禍により激変した経営環境の中で、多くの企業はリモートワーク、お客様との非接触応対、ネットワーク環境の整備など、既存業務を実施できるIT投資を実施してきました<1>。デジタル化やDXへの投資は引き続き、増加傾向にありますが<2>、多くの企業でDXが目指す姿や効果・目的が不明確である<3>、「DXに対するビジョンや経営戦略、ロードマップが明確に描けていない(66.2%)」<4>、「DX による収益性向上など、効果や目的が描けない(41%)」<5>といった課題に直面しています。約半数の企業がIT投資計画が立てられない状況にあるといった報告<1>もあります。

DXの取り組みは、グローバルでも2017年頃から活発化しましたが、その70%が頓挫しています。その多くのケースで、経営者がDX/IT投資評価で、「導入効果が不明確である」と判断し、本格展開を見送っています<6>。今後、将来に向けた本格的なDXの展開に向かうとき、DX/IT投資の目的、導入効果を明確化する必要があります。

2.DX/IT投資の評価方法

DX/ITプロジェクトを起案して経営者に投資判断を仰ぐとき、DX/IT案件の導入・運用によって得る便益、コストを同時に提示する必要があります。1990年代以降、コストは、システムのライフサイクルにわたるトータルコスト(TCO: Total Cost of Ownership )が採用されてきましたが、便益の方は、構築されるシステムの種類や特性によって、直接的な便益(システムによる収益増加)が明確なもの、間接的な便益が大きいものなど、条件が様々です。

M.パーカー<7>は、1990年代に、IT投資評価における従来の会計手法である費用対利益分析(CBAiii) や投資利益率(ROI)の限界を指摘して、定性的な効果も含めるべきとしており、企業の戦略や事業のKGI、KPIに該当するデータを整理して計測して評価すること。リターンに替わる指標として価値(Value)を提言しています。

JUAS<8>は、IT投資効率=効果額÷投資額としながらも、効果額が明らかにならないプロジェクトが多いため、一般的には、表現方法としてROI、KPI、ユーザー満足度(調査)、他社比較(ベンチマーク)、機会損失、NPVが使われるとし、プロジェクトのタイプとして、インフラ型、業務効率型、戦略型の3タイプに分け、既存システムの機能やデータベースの継承の条件を考慮することを推奨しています。行政情報システム研究所<9>は、日本の民間企業のIT投資管理の現状を説明し、BSC(バランススコアカード)とIT投資管理を連携させて投資配分を最適化する方法を提案しています。

A.Drommi etc<10>は、様々な機関が使用しているIT投資評価方法を類型化し、その方法には、投資指向モデル、コスト指向モデル、環境/コンテキスト指向モデル、定量的推定モデルがあるとしており、これらのモデルの共通要素として、①柔軟性:意思決定オプションを提示し、正しい選択を支援する、②可能性:正確に戦略上のイベントの発生可能性を推定する能力を用意すること、③ビジネス目標と現場の活動やITの要件の優先順位付けに基づく価値の見積りができる、④決定基準:主観的な評価を排除するために理解できる決定基準を設ける、⑤実現されていない価値、無形の価値を定量化する。といった機能や観点を挙げています。

3.近年、注目されるDX/IT投資の評価方法

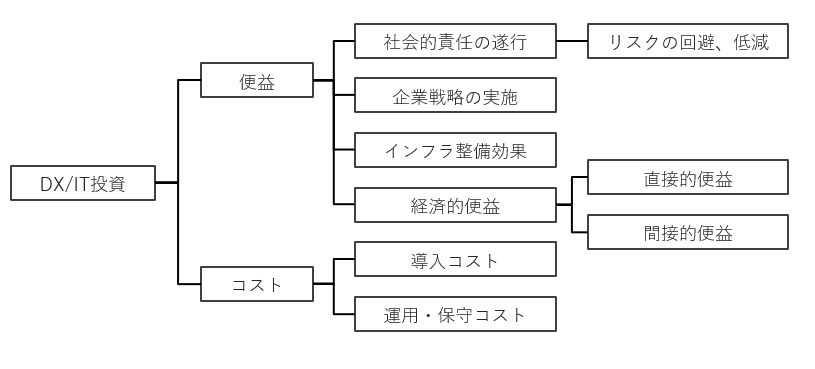

従来のIT投資評価に比べてDX投資評価は、将来の便益を含む様々な要件の「価値」で検討されることが多くなっています。そこで、DXを含むDX/IT投資の評価対象を、従来の手法から図1のように、便益、コストの2方面に分けて類型化しました。ここで、コストは、DX/ITプロジェクトのライフサイクル全体の導入コスト、運用・保守コスト(TCO)になりますが、便益では、DXプロジェクト単体から見た経済的便益以外にも、社会的責任の遂行、企業戦略の実施、インフラ整備効果といった評価点が挙げられます。

ここで定量化できない項目の価値の見積り方法では、A.Drommi etc<10>が整理した様々な手法の共通要素から、(1)リスクマネジメントで用いられる将来の可能性や発生確率などから推定する方法、(2)事業目標KGIに紐づくKPIを設定し、その寄与度を推定しておき、運用段階で計測して設定した値を修正する方法の2通りが考えられます。

図1 DX/IT投資の評価領域(各種資料より作成)

Gartnerは、ライフサイクルにわたるトータルコスト(TCO: Total Cost of Ownership )と将来にわたるトータルの価値(TVO:Total Value of Ownership )をIT投資価値に適用する方法<11>を提示し、TVOに関係してビジネスパフォーマンス測定、ビジネス価値に関する方法を継続して提案しています。便益分野では、戦略的連携、ビジネスプロセス改革、アーキテクチャ、直接的リターン、リスクの5つの観点を挙げています。ここで将来リスクでは、事業や市場の変化によるビジネスリスク、技術、ベンダー、サポートなどに関する技術リスク、組織・文化、プロセス、ガバナンスによる管理リスクの3つの観点で評価するとしています。

TVOは、A.Drommi etc<10>では投資指向モデルで取り上げているもので、近年、IBMが主導して、DX関連テクノロジー(クラウド、データプラットフォーム、分析)などのソリューションの価値をTVO手法で分析しています<12>。TVO手法は、適用事例が少ないものの、DX/IT投資ではDXの関係領域から、もっとも相応しいと見ています。

4.設備管理のDX/IT投資価値

近年、設備管理の管理体系では、国際標準ISO55000<13>が導入されていますが、ここではアセットは「組織に対して潜在的な、または実際の価値をもたらす品目、事物、存在である」と定義されており、アセットマネジメントとは、物理的資産およびそれに密接に関わる資産を対象とし、組織に価値をもたらすモノであるアセットについて、方針および目的を定め、それを達成するために計画や各種活動を行い、実績のフィードバックによる継続的改善を行っていくこととしています。Gonzalez<14>は、鉄道資産管理にTVO手法を適用し、状態監視データから障害モードのリスクレベルを監視し、モニタリングの結果をTVO評価値に反映させる方法を開発しています。設備管理のDX/IT投資評価に、TVO手法を適用することは、アセットマネジメントの観点でも理にかなっていると言えます。

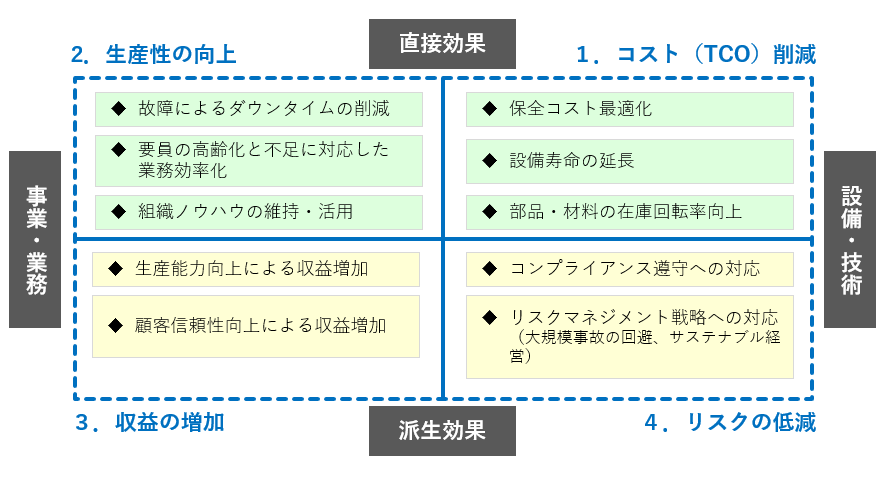

近年、設備管理を取り巻く環境の例として、①設備老朽化による事故の多発、②With コロナ、アフターコロナへの対応、③従業員の高齢化による労働力不足、④熟練で高スキルの従業員の退職による組織ノウハウ・スキル喪失への対応<15>が挙げられます。これらをTVOのフレームワークで整理した図を図2に示します。

Cabot Partners<12>では、直接/派生の影響、ビジネス/テクノロジーの2軸で分析していますが、ここでは直接/派生の効果、事業・業務/設備・技術の2軸としました。2×2の4象限から、1.コスト(TCO)削減、2.生産性の向上、3.収益の増加、4.リスクの低減といった効果を創出し、直接効果は各種パラメータからの直接計算、派生効果で、3は、KGI―KPIの紐づけ、4はリスクレベルによる損害規模×発生可能性など、それぞれの価値を創出することで、TVOを算出できます。

図2 TVOのフレームワークを使った設備管理の価値

設備・ITの償却期間など、一定の期間をおいて、TVO、TCOを算出して経営者に説明すれば、経営者が納得できるDX/IT投資評価が実施できると考えています。

参考文献

<1>デル・テクノロジーズ、IT投資動向調査、2021年3月

<2>IDC Japan、DX動向調査、2021年8月

<3>INDUSTRIAL-X、DX実現に向けた課題とコロナ禍における意向調査、2021年7月

<4>日本能率協会、2021年度(第42回)当面する企業経営課題に関する調査、2021年9月

<5>日本ビジネスシステムズ、DX の取り組みに関する実態調査、2021年8月

<6>エクサ、連載コラム AI・IoTによる未来の保全、第7回 ニューノーマルのデジタル経営環境に向けたDXの推進、2020年11月

<7>マリリン M.パーカー, ロバート J.ベンソン (著),宇都宮肇他訳、情報システム投資の経済学,日経BP (1998/3/6)

<8> JUAS、IT投資価値評価に関する調査研究(IT投資価値評価ガイドライン(試行版)について)、2007年3月

<9>行政情報システム研究所、IT投資管理の定性的な評価の定量化に関する調査研究、2011年3月

<10> A.Drommi etc, Models for Assessing the Cost and Value of Software Assurance,Carnegie Mellon University, Carnegie Mellon University,2013

<11> Audrey Apfel, Michael Smith, TVO Methodology: Valuing IT Investments via the Gartner Business Performance Framework, Gartner, March 2003

<12>クラウドでは、A.Asthana etc、Total Value of Ownership (TVO) Assessment of the IBM Private Cloud for Data Solution for Analytics、Cabot Partners、2018

<13> SIS, SS-ISO 55000:2014, Asset management, Overview, principles and terminology

<14> Gonzalez, Pablo, Guillen Lopez, Antonio Jesus, De la Fuente, Antonio, Candon, Eduardo, Martinez-Galan Fernandez, Pablo, et. al.: Index for asset value measure obtained from condition monitoring digitalized data interpretation. A railway asset management application. Pag. 92-102. En: Critical Service continuity, Resilience and Security: Proceedings of the 56th ESReDA Seminar. Luxembourg. Publications Office of the European Union, 2019. 2019. ISBN 978-92-76-13359-9

<15>エクサ、連載コラム AI・IoTによる未来の保全、第1回:装置産業の設備保全・保守メンテナンスを取り巻く環境、2019年11月

執筆者紹介

連載コラム AI・IoTによる未来の保全

わが国は、社会インフラ、多くの産業の成熟化、高齢化、少子化に伴う人口構成の変化から、先進国でも未経験の未来を迎えようとしています。戦後から50年以上建設を続けて来た社会インフラはもとより、製造業では高度成長期に花形産業だった大規模プラント、工場が建設時期の順に老朽化を迎えており、事故の発生件数が増加しつつあり、いずれ活用できなくなる時期が目前に迫っています。労働力人口の急激な減少加えて、ベテラン社員の退職によるノウハウの喪失が顕著になっており、災害後の早期の復旧ができないどころか、施設や設備を維持することも難しくなることが容易に予想できます。

従来、資産管理(アセットマネジメント)は、資産を維持するコストで見る傾向にありましたが、本来はISOで定義されているように設備稼働維持のPDCAの運用で見るべきであり、近年、国家や産業の成長が見込めない中で、既存の資産(アセット)を如何に効率的に維持しながら利用できるかといった観点が見直され、必要不可欠な経営手法と注目されています。

本コラムでは、近年、盛んに導入されているデジタル化や欧米で盛んに取り組まれている第四次産業革命のコアとなっている設備保全手法も含め、次世代の保全のあり方について議論します。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします