5.ニューノーマル経営環境に向けたロードマップの枠組み

2020年3月から多数の企業が、主に間接部門を対象にテレワーク環境を緊急整備しましたが、次の展開として非接触、リモート、工程やプロセスの見える化などの施策を検討しています。たとえば、B2C(個人向け)に限らずB2B(企業向け)のEC(電子商取引)や、工場、プラントなどの生産部門、物流・倉庫やサプライチェーン周辺の環境整備などが挙げられていますが、いずれも広範囲のプロセスや設備を対象としたDX施策となり、短期間での整備は困難です。これらは中長期的なDX戦略、計画やロードマップを策定し、DXが目指す目標を明確にし、計画的に進める必要があります。

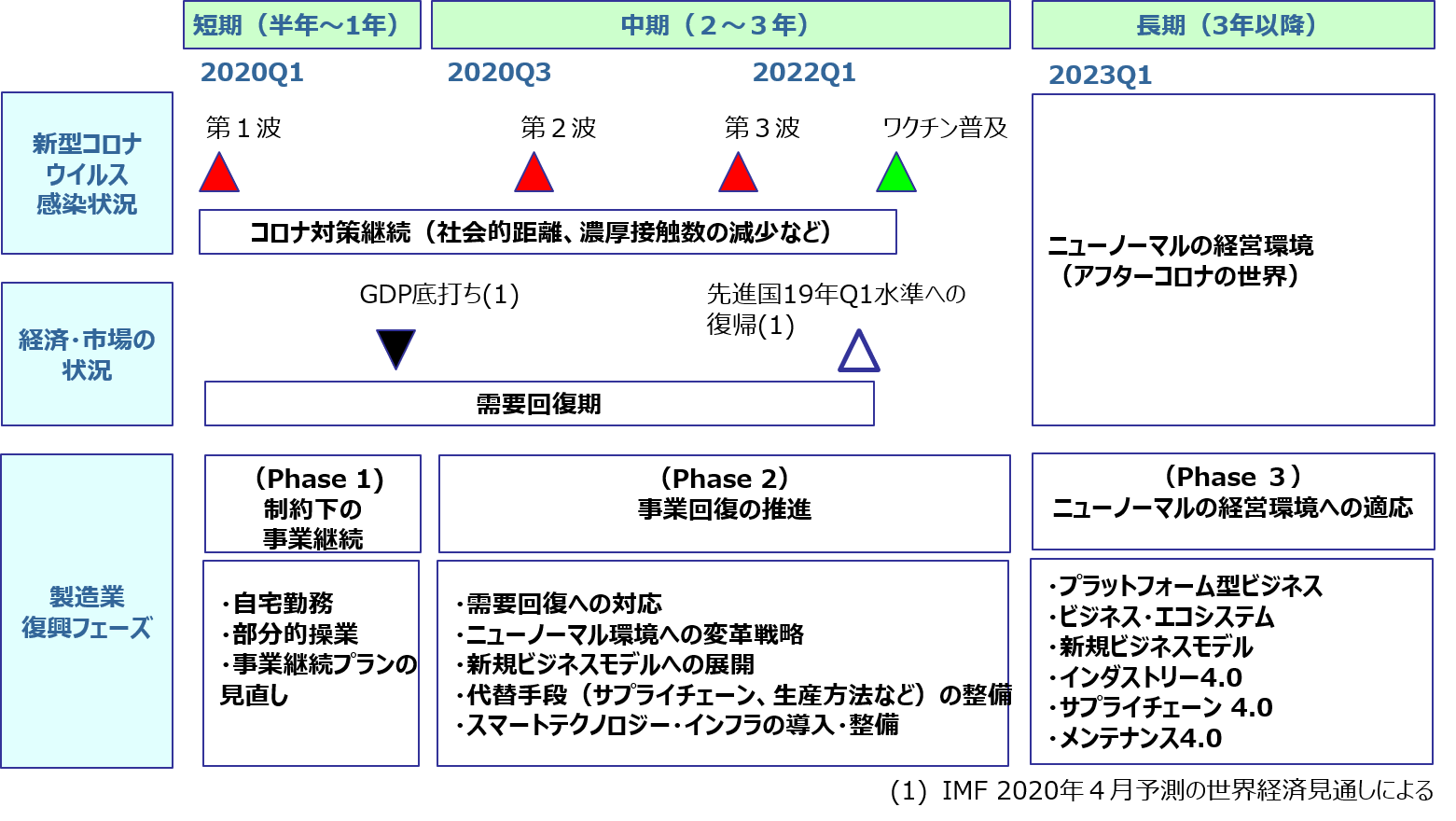

そこで、図4のように経営環境に大きな影響がある外部環境から中長期のロードマップの枠組みを考えてみます。まず、事業が影響を受ける要因として、新型コロナウィルスの感染状況と、これに伴って影響する経済・市場の状況があります。新型コロナウィルスの流行はスペイン風邪の例から第2波、第3波が想定され、鎮静化はワクチンの世界的な普及後まで3~5年と考えられます。経済・市場の観点では、国際通貨基金(IMF)が2020年6月、世界経済見通し(WEO)の更新<33>を公表し、4月に示した成長率予想を下方修正しました。2020年の世界GDP(国内総生産)成長率をマイナス3.0%からマイナス4.9%とし、2021年は5.8%増から5.4%増に引き下げました。6月の標準シナリオに対し、2020年Q4(図4は3月決算の企業のケース)の第2波が第1波の約半分の影響を及ぼすと想定しています。2021年は中国、新興国による牽引による効果が大きい反面、日米欧の回復は鈍く、先進国が2019年Q1の水準に復帰するのは、2022年以降と見られます。新型コロナの終息時期、IMFの予測も毎回、修正されるとみられますが、現在の見通しで、ワクチン普及による新型コロナの終息を2022年1Q、市場の回復が早い場合を想定して、2022年2Qまで需要回復期を見込む必要があります(図4)。

一方、ロードマップの最終フェーズを5~10年後としますと、この時、いわゆる「アフターコロナ」、「ニューノーマル」の経営環境であり、新興のデジタルビジネスが勃興し、ドイツ政府インダストリー4.0ほか、各国政府版のインダストリー4.0構想が開発を終え、ビジネスへの適用が開始されており、いわば「デジタル経営環境」になっていると見られます。このフェーズで、自社が適応できるかどうかを検討する必要があります。

新型コロナ禍からの段階的な復興シナリオについて様々な観点の提案(たとえば<34><35>)がされていますが、いずれも3つの段階から構成されています。ここでは図4のように(フェーズ1)制約下の事業継続、(フェーズ2)事業回復の推進、(フェーズ3)ニューノーマル環境への適応としました。ここで、フェーズ1は、最低限の事業運用を実施するための処置であり、災害復興では仮設住宅に当たります。フェーズ3では最終段階の目標レベルを設定しますと、そこに至るフェーズ2は、事業回復を推進し、フェーズ3の目標レベルに到達するための期間になります。

図4.ニューノーマル経営環境に向けたシナリオ (出所<7>)

フェーズ1: 制約下の事業継続

フェーズ1は、自粛要請や従業員の安全の確保など制約条件下の事業継続になります。目標として事業継続を実施するため、ウィルスのクラスター発生、操業の停止など、今後、発生の可能性があるリスク要因を洗い出し、事業継続プラン(BCP)を見直す必要があります。従来、事業継続プランでは主に災害時における施設、設備の稼働や運用が検討されましたが、今後は従業員のウィルス感染の影響も追加します。

多数の企業が最初にテレワークなどのコミュニケーションに着手していますが、製造業の現場でも3密を回避したり、モバイル端末によるコミュニケーションなど安全確保のための業務設計が必要になります。

図5. フェーズ1(制約下の事業継続)のDX施策の評価(例)

フェーズ2: 事業回復の推進

フェーズ2では、市場の需要が十分回復していない段階での事業回復が目標になります。

販売部門では、従来、B2Cでは店舗販売、B2Bでは営業による対面販売でしたが、新型コロナ以降の市場では、対面でなくてもカタログから売買できる標準品や過去経験済みで継続的に売買している商品では、EC(電子商取引)やWeb会議による説明での販売に移行しつつあります。フェーズ2での販売スタイルは、非接触型の方法に加え、最初の取引やカスタマイズなど対面での交渉が必要な場合のみ、対面に切り替える複合型に移行すると考えられます。市場の需要がまだ小さい中で競合他社とのパイの取り合いが激化する産業では、デジタルカタログ、ECサイト構築など非接触条件を満たせない企業は、市場を喪失する可能性があります。生産部門では、3月以降、サプライチェーンが寸断され、工場に部品が届かないために生産を停止する事態が多数発生しました。生産を継続的に稼働するために、製造拠点、サプライヤの分散化や生産方法の見直しなど、代替手段の開発が必要になりました。

フェーズ2では、フェーズ1で実施したテレワークや非接触型業務スタイルに合わせたビジネスプロセス、ビジネスモデルの再構築が必要になります。これまで本格展開できなかったDXプロジェクトや既存リソースの検証・見直して本格的な活用方法を検討しながら、ニューノーマル環境への変革戦略を策定し、フェーズ3のニューノーマル環境への適応できるデジタル環境を目指していきます。

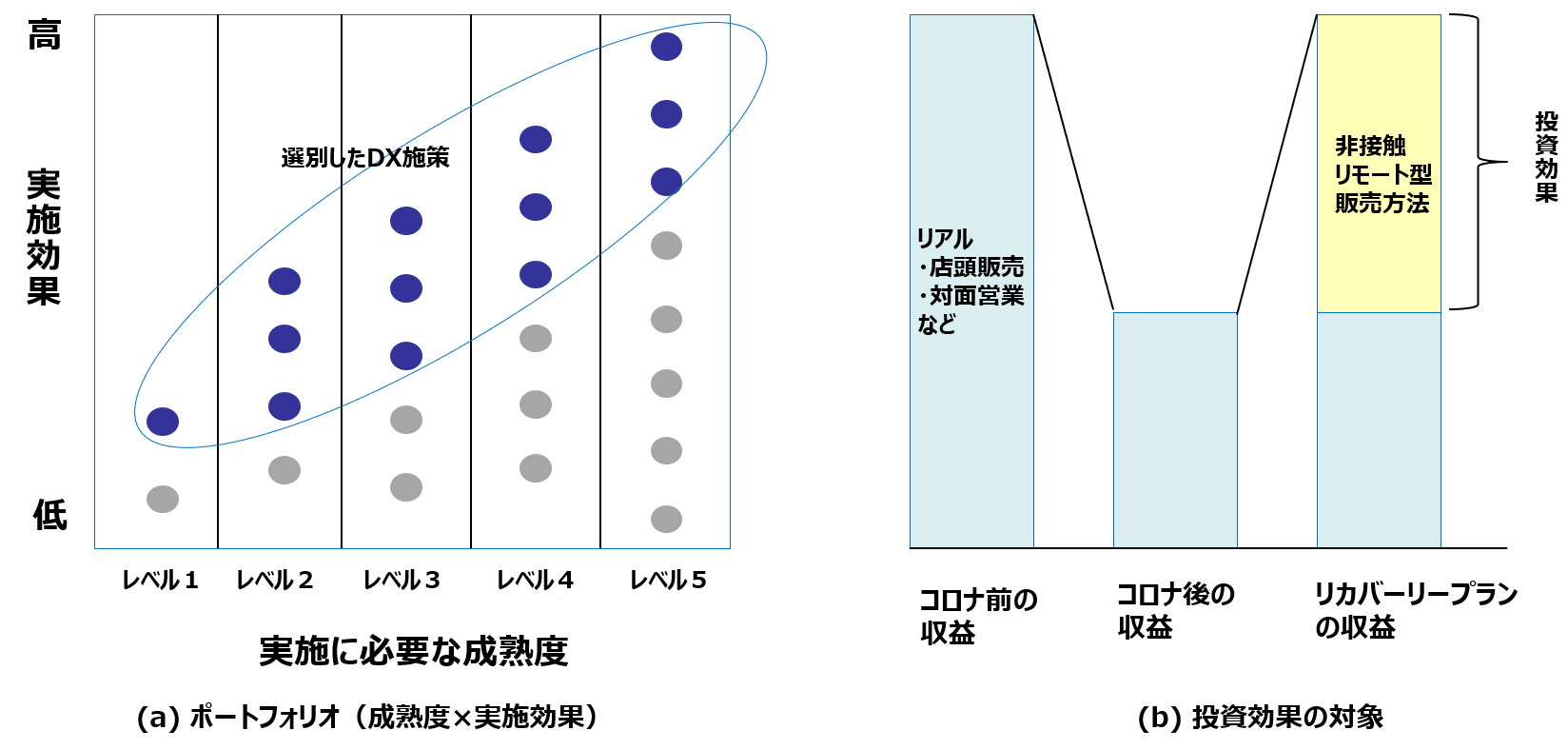

このフェーズで成功する要件として、DXやインダストリー4.0、メンテナンス4.0などデジタル化の成熟度に合わせた施策や投資を行う必要があります。デジタル化の成熟度が低い企業では、効果が見えないデジタル化や、紙や属人性が高い非デジタル業務が多い条件でスマートテクノロジーを採用しても効果は限定的になることが明確になっています。そこで、フェーズ2の施策は、しっかり現状分析を実施した上で、デジタル化の成熟度に応じて、高いビジネス効果が見込まれる施策を選別し、効率よく本格展開に持っていくことです(図6(a))。フェーズ2の開始時に業績が下落している企業では、DXへの投資対効果は、下落した時点からの業績回復量で判断することができます(図6(b))。

フェーズ3: ニューノーマル経営環境への適応

新型コロナウィルスの流行中、グローバルで政府、企業、消費者のデジタルシフトが起こり、その状態をニューノーマル(新常態)と呼ばれています。そこから新型コロナ流行以前の状態には戻らないといった考え方<33>が定説になりつつあります。

デジタルシフトがどの程度まで実施されるかですが、米国では、既にGAFA(Google、Amazon、Facebook、Apple)に加え、UberやAirbnbなど、ユニコーン(時価総額10億ドル以上のスタートアップ企業)の躍進が続いており、これら新興のデジタルビジネス(デジタル・ディスラプターと呼ばれる)が既存産業の企業を駆逐しつつあります。米国の上場企業の寿命は、1980年に35年超でしたが、2016年には24年に、2027年には12年にまで短縮し、今後10年間で2018年のS&P 500の企業のうち、50%近くが代替されると予想されています<37>。これらの企業は、ビジネスモデルにプラットフォーム・ビジネス、ビジネス・エコシステムを採用して、デジタルによる新しいビジネスモデルイノベーションを実現しており<38>、DXの成功企業とされています。これらユニコーン企業のいくつかは、事業をグローバル展開してデカコーン企業(時価総額100億ドル以上)へ成長し、GAFAに続いて日本に上陸しつつあります。今後、各国の政府規制が残る一部の業界(たとえば、銀行、ヘルスケア、教育)以外はほとんど、このタイプのビジネスが進出すると予想されています。<39>

図6. フェーズ2(制約下の事業継続)のDX施策の実施効果

一方、ドイツ政府が主導するインダストリー4.0は2030年まで技術、ソリューションの開発のロードマップを設定しており<40>、リーディング企業群は現在まで順調に進捗していますが、開発後、数年かけてドイツOEMなどの実ビジネスに展開されると見られます。これが新型コロナ流行により5年早まった(前回の4章参照)とすると2030年頃からビジネス化が本格化すると考えられます。サプライチェーン4.0<41><42>は、デジタルサプライチェーンとも呼ばれ、デジタルプラットフォームを使って従来のサプライチェーンの課題を克服するため、その仕組みを大きく変えようとしています。サプライチェーン4.0は、たとえば自動車OEMが関連企業、つまりビジネス・エコシステムを形成し、自社のインダストリー4.0・デジタルプラットフォームとセットで構築すると考えられます。メンテナンス4.0では、サプライチェーン4.0から得られるサプライチェーン全体の現在の状態や予測情報をもとに、現場のリモート状態監視やリモート故障診断に加え、工場自体が最適なメンテナンスを自律的に判断していく形になると想定されます。即ち、システムによる自己診断で、操業停止を最小化するための最善の時期に必要なメンテナンスが実施されます。今回の新型コロナウィルスの流行により、サプライチェーン寸断の問題や現場のDX推進の必要性が改めて強く認識されており、これまでパイロット止まりで本格化しなかったプロジェクトが進展すると予想されています。

以上のように国内外の政府、産業、消費者がDXを推進し、各産業でプラットフォーム型ビジネス、ビジネス・エコシステムの展開、新興のデジタルビジネスの参入が相次でいる経営環境のもとで、自社はどこまでDXの成熟度レベルを上げていくかが焦点になります。

6.ニューノーマル環境への変革戦略の策定

フェーズ1で制約下の事業継続の状況が過ぎ、フェーズ2では、数年後に想定されるニューノーマルの経営環境(フェーズ3)への適応を目指してDX施策を成功させるためには、DX戦略を含む変革戦略を作成する必要があります。

DXはビジネスやIT領域と重複しますが、新規のテクノロジーを扱い、実施するための経営リソースにも前提条件がつく、複雑な要素の組み合わせになります。DX自体の歴史が浅いためDX戦略を策定する標準的な方法が確立されていませんが、これまでの成功、失敗の要素を組み合わせて戦略立案は可能とされています<43><44><45>。そこで、3つのフェーズを前提に、前回3章の成功、失敗の要因分析から、DX戦略立案の方法を検討してみます。

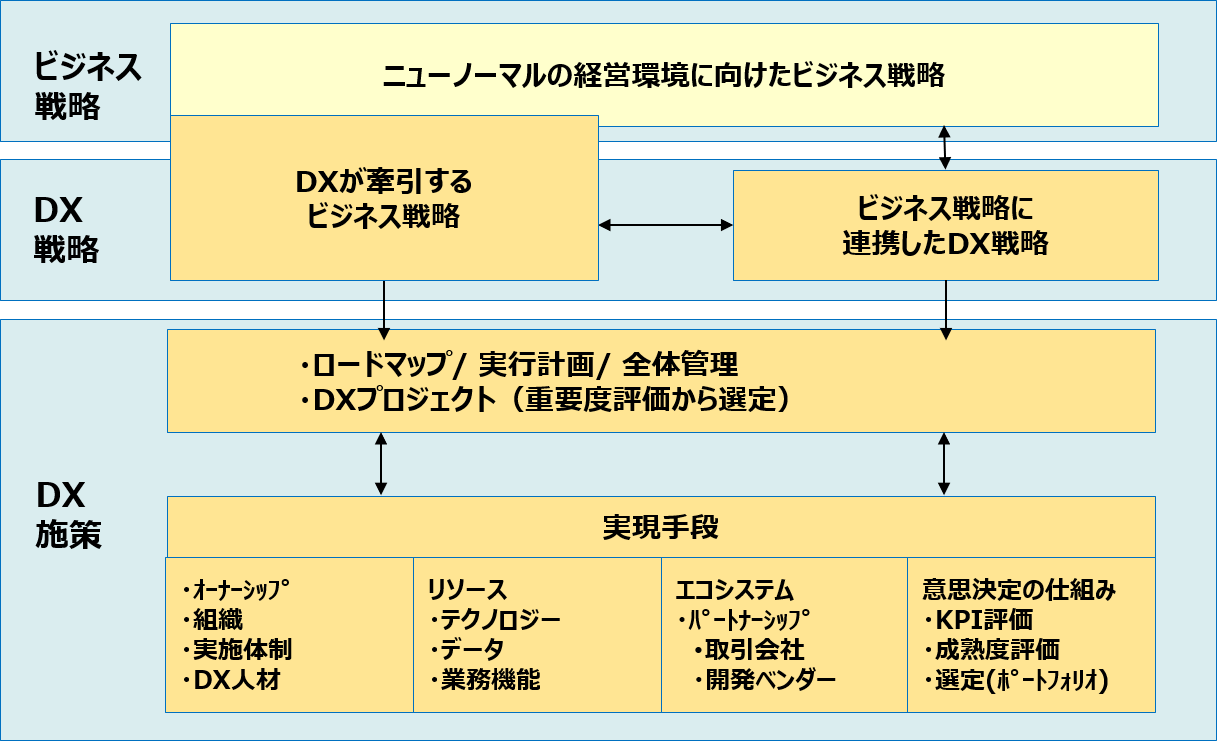

ビジネス戦略におけるDX戦略の位置づけの明確化

個別部門の個別DX戦略では、投資対効果や企業戦略の位置づけが不明確といった理由で、プロジェクトが頓挫するケースが多くなっています。DX成功の要件(前回3章)によると、DX戦略が企業・事業全体のビジネス戦略に統合され、DXの個々の戦略がビジネス戦略やビジョンにおける位置づけが明確であることが必要です。

図7に示すように、DX戦略には、「DXが牽引するビジネス戦略」、「ビジネス戦略に連携したDX戦略」の2つのタイプが考えられます。前者では、デジタルプラットフォーム<39>、デジタルエコシステム<46>など、デジタル・ディスラプター<47>が採用するDX特有のビジネスモデルを視野に入れ、DXの特徴を起点として戦略を策定、これを企業全体のビジネス戦略に反映します。一方、後者は、個々のビジネス戦略を実現するための手段の一つとして、個別スコープでDX戦略を策定します。ビジネス戦略と2つのDX戦略を全体として統合すれば、DX戦略の位置づけが明確になります。これら全体のDX戦略からロードマップ上にプロジェクトを配置し、これらを実施するための実現手段が必要になります。

実現手段(Enabler)は、組織、経営リソース、外部関係者、評価・意思決定などに関わる能力、仕組みが挙げられます。たとえ、野心的なDX戦略を策定しても、実行能力が伴わない場合は失敗する結果になります。たとえば、経営者がリスクテイクできない、現場が改革に対して抵抗する、DX人材が大幅に不足している、といった様々なDX失敗要因は、実現手段の能力が低く、仕組みが未整備であることが原因です。これらの実現手段は、DXあるいはインダストリー4.0の成熟度評価から診断できるとされています。DXを成功裏に進めるためには、成熟度に応じたDX施策を実施しながら、同時に成熟度を向上させる施策も講じる必要があります。この成熟度モデルについては後述します。

図7. ビジネス戦略、DX戦略、DX施策の関係

ビジネス戦略と連携したDX戦略・計画の策定

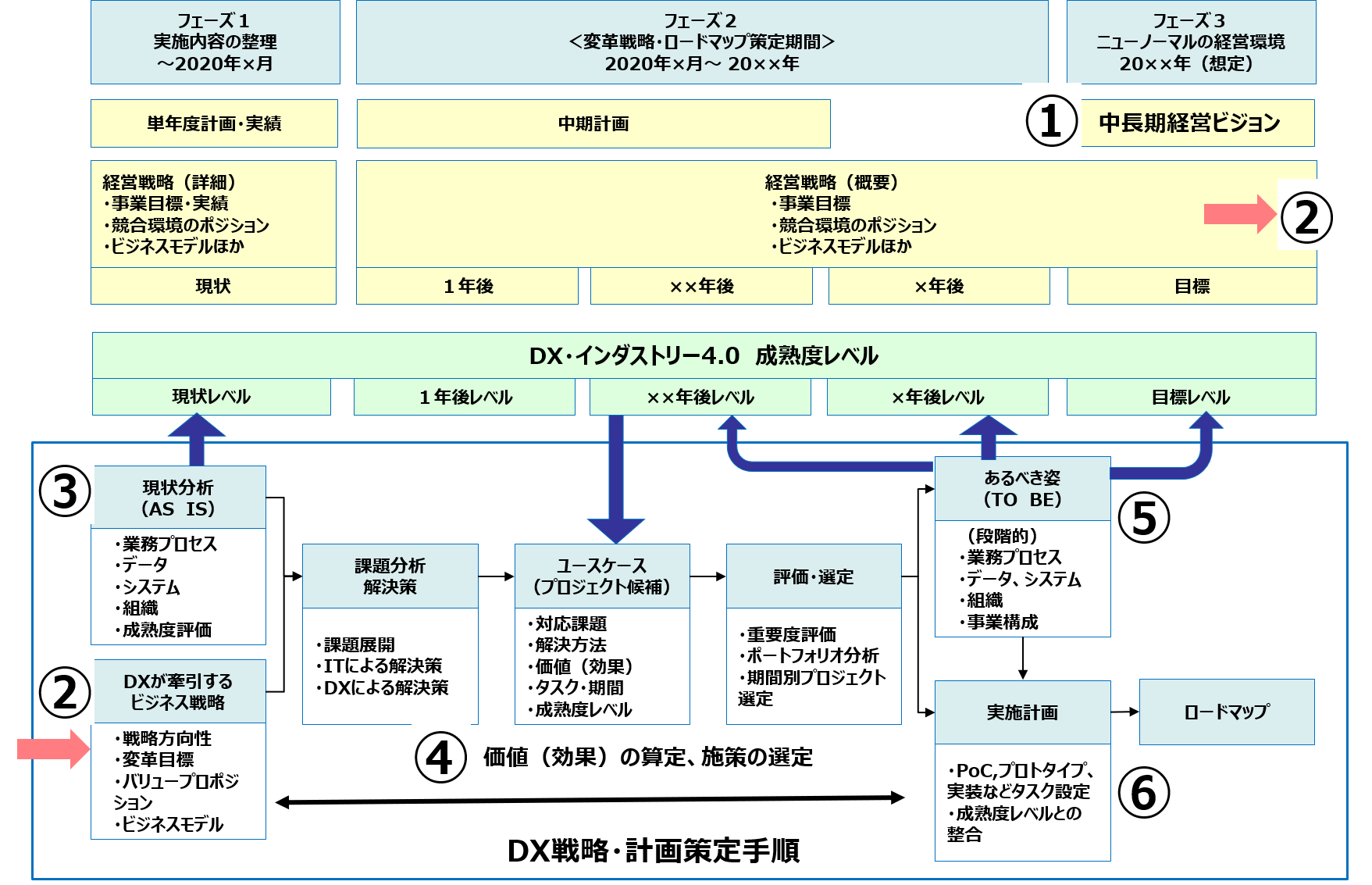

以上の観点から、ニューノーマルの経営環境への適応を目指したDX戦略・計画、ロードマップの策定手順(図8)を考えてみましょう。

① ニューノーマルの経営環境を目指した経営ビジョン

経営・ビジネス側では数年後のニューノーマルの経営環境を想定して、その際の自社がとるべき競合環境のポジションを設定し、事業目標、ビジネスモデルを置いた経営ビジョンを策定します。

② DXが牽引するビジネス戦略

経営ビジョンをもとに、経営側、DX推進側が共同で、「DXが牽引するビジネス戦略」(図7)の概要を作成します。これが経済産業省の「攻めのIT」の起点になります。

③ 現状分析による現状の成熟度レベル

DX推進側では、対象事業の業務プロセス、データ、システム、組織などについて、現状分析を行い、同時に現状の成熟度レベルを把握します。

④ 課題解決施策と施策の評価・選定

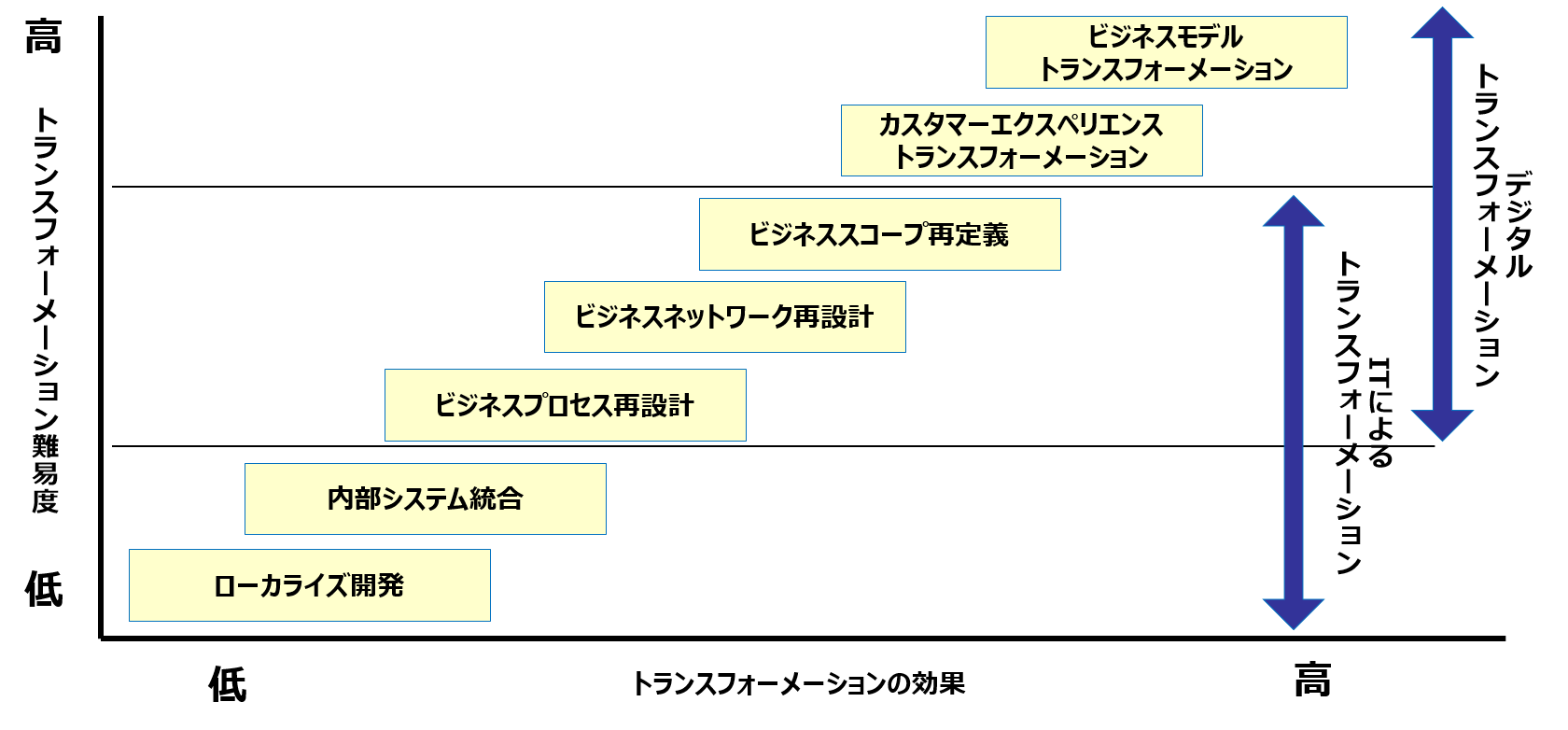

②③の課題分析、DXによる解決策を導出します。既存事業のプロセス、データ、システムの現状分析(AS IS)の課題解決策のアプローチは、概ね、経済産業省の「守りのIT」の起点になります。DX成功要件の一つとして、DX施策を実施する前に、価値(実施効果)の算定と評価を実施し、投資対効果が十分なDX施策を選定します。ここで解決策には、ITによる解決策、DXによる解決策が混在しますが、図9に示すようにビジネス改革を含む改革(トランスフォーメーション)の効果が高いほど、改革の実施難易度が高い傾向にあります。そこで、それぞれユースケースから実施方法の検討、創出する価値の算定を行い、戦略的、投資対効果、実施難易度などの重要度評価から期間別に実施するプロジェクトを選定します。

⑤ あるべき姿に向けた成熟度レベルの設定

選定されたDX施策を実行した場合、プロセス、データ、システム、組織、事業構成など、あるべき姿に向かって段階的に展開や進化させる状態を描き、各段階で必要な成熟度レベルを設定します。

⑥ 実施計画・ロードマップの策定

この結果と選定したDX施策の期間から、PoC(概念実証)あるいはプロトタイプ、実装、本格運用といった実行計画を、各段階の成熟度レベルと施策間の依存関係で整合して配置し、ロードマップを策定します。

第7回のDX成功・失敗要件を踏まえ、ニューノーマル経営環境に向けたDX戦略・計画を策定するためには①~⑥の手順が欠かせませんが、不確実性が高い未来を見通して確実な計画を作成することは極めて困難です。したがって、3年以上の将来は概略に留め、短期計画が確実に将来ビジョンにつながるよう設定します。そして毎年、環境変化に対応して、この計画をローリング(練り直し、修正する)してゆく方法が望ましいと考えます。

ビジネス戦略における位置づけが明確なDX戦略、計画の作成では、ビジネス部門とDX推進側が協力して、それぞれの知識やアイデアを出し合い、持てる能力を発揮して進める必要があります。また、DX戦略を実行する背景には、成熟度を目標レベルに向上させるための施策を別途、進めることが条件になります。

図8. 経営目標、成熟度レベルと連携したDX戦略・計画、ロードマップの策定

図9. IT、DXによるトランスフォーメーションの種類(<43>より作成)

7.成熟度に応じたデジタル環境の展開ステップ

最後に、インダストリー4.0を目指す製造業にとってのデジタル環境の展開ステップを成熟度との関係で検討してみます。

DXの成熟度モデル

組織のデジタル成熟度を評価するための成熟度モデルは、主要なものでも学術系で10ケース、IT・コンサルティング業界で10ケースあり、それぞれに特徴があります<48>。ユーザー企業が採用する要件として、①業務プロセス志向であること。②早期に適用できること。③導入が簡単なこと。④カスタマイズが可能なこと。⑤レベル改善の計画が提供されていることであると報告されています。

国内では、経済産業省がDXガイドライン<17>とともに、DX 推進指標<49>を発表しました。DX 推進指標は、DXガイドラインで指摘した成功するための要件を体系的に扱ったもので、海外の成熟度モデルと異なって、デジタル化が遅れた原因となった日本企業特有の指標が多数組み込まれています。2020年9~10月の期間、企業に自己診断を推奨し、この結果を自己診断結果 分析レポート<50>として発表しています。これによると全体数272のうち大企業は約半数。先行企業は13となっています。この数年、国内企業はDX推進を強化していますので、業界によっては国内だけで見る場合も一つの目安になると考えます。一方、グローバル市場で激しく競合している企業は、海外の成熟度モデルも併せて評価する必要があります。一般的に成熟度評価は、業界内の横並びで他社と比較できるメリットがありますが、本来は自社の欠点を段階的に補う計画を策定するために利用するべきものです。

多数ある成熟度の評価指標は、概ね共通の項目が含まれていますが、作成した機関・組織によって内容の強弱があります。いわゆる攻めのITを積極的に実施したい企業は、ビジネスモデルや新規テクノロジー導入に関する成熟度指標を追加して実施する方法が効果的です。

インダストリー4.0の成熟度モデル

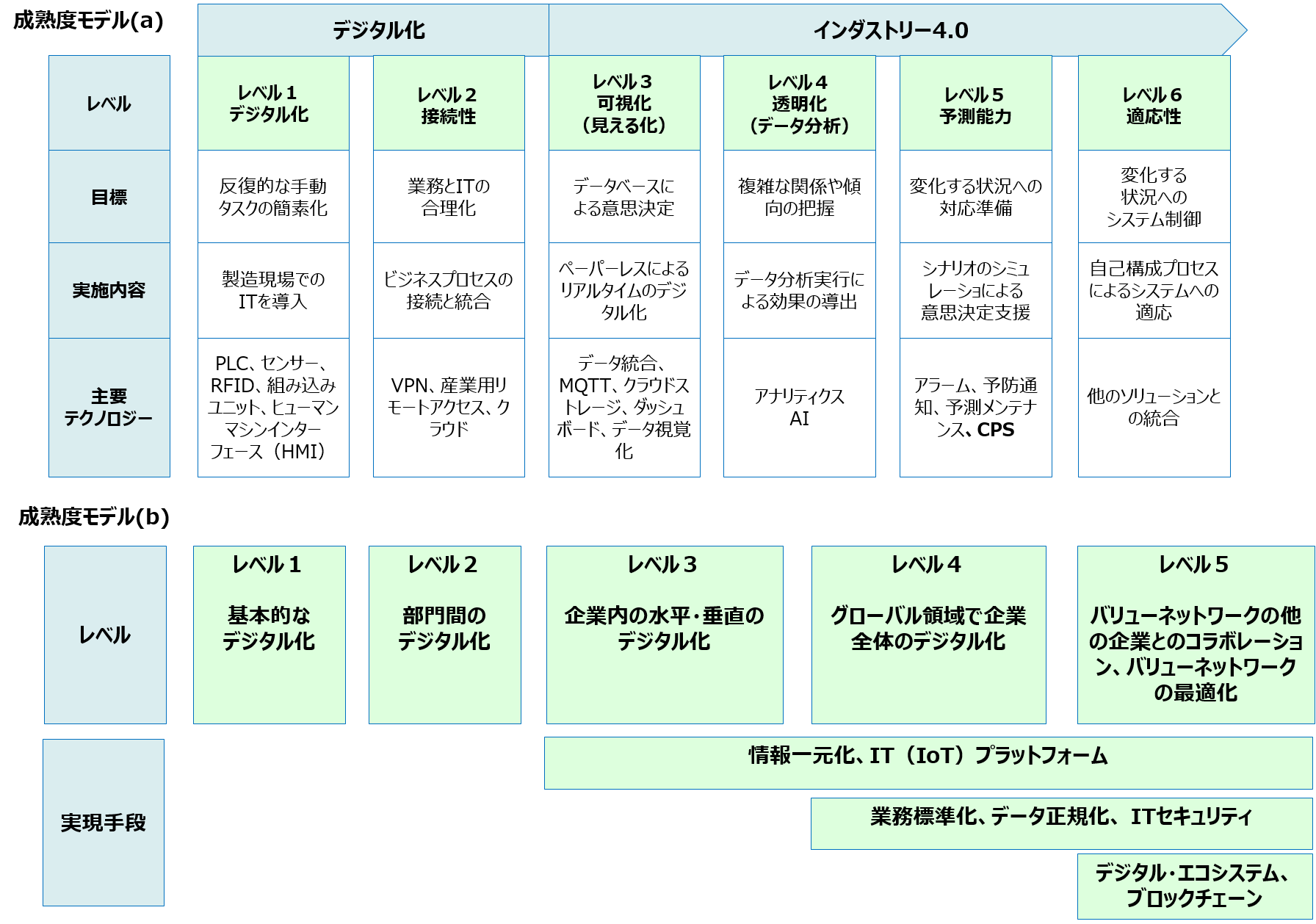

海外企業とインダストリー4.0の進捗状況の比較をしたい場合、たとえば、acatech(ドイツ国立科学工学アカデミー)が開発したインダストリー4.0成熟度インデックス<51>があり、海外ベンダーのサイトでもよく紹介されています。このインデックスは製造、物流、設計・開発、品質管理、アフターサービスなどインダストリー4.0の領域が適用対象です。成熟度インデックスは、大きく情報システム、組織構造、カルチャー、リソースの4分野に分類されており、それぞれについて能力、仕組みについて6レベル評価になっています。

このうち情報システム分野については、図10(a)のように、レベル1:デジタル化、レベル2:接続性、レベル3:可視化(見える化)、レベル4:透明化(データ分析)、レベル5:予測能力、レベル6:適応性の6レベルとなっており、レベルが上がるほど、経営効果が大きくなるとしています。ここで、レベル1,2は従来のデジタル化の段階であり、フェーズ3~6が、インダストリー4.0のレベルであるとしています。最近の調査<52>では、この成熟度インデックスを適用した70社のうち、レベル1が11社、レベル2が56社、レベル3が3社となっています。

このインデックスは、①各部門でデジタル化を実施して接続し、②データを整備して状況の見える化を行い、③データを分析、予測することで、④オペレーションの最適化を行うといった手順になっており、2014年のインダストリアル・インターネットや総務省<8>(第7回.2)の手順と同じ構成になっていますが、インダストリー4.0のコンセプトをすべて表現しているわけではありません。

図10. インダストリー4.0成熟度モデル (<52><53>より作成)

一方、ドイツのドレスデン工科大、ハイルブロン応用科学大が発表したインダストリー4.0向けの成熟モデルSIMMI 4.0<53><54>は、インダストリー4.0が目指すバリューチェーンの水平、垂直統合やサプライチェーンを視野に入れた評価指標になっています(図10(b))。

日本では「スマートファクトリー」の名称がよく使われますが、スマートファクトリーがものづくり領域のDXを推進するために成熟度モデルを採用するとすれば、acatech成熟度インデックスとSIMMI 4.0の組み合わせで評価する方法が考えられます。

インダストリー4.0のコア機能であるメンテナンス領域

本連載コラム第5回の表1 メンテナンスの発展経緯と世代でご説明しましたが、メンテナンス第3世代は、図10の成熟度モデル(a)のレベル3,4、メンテナンス第4世代は、レベル5,6に当たります。一方、成熟度モデル(b) SIMMI 4.0では、レベル3では企業内の水平・垂直のデジタル化のため、工場内の情報一元化のためEAM(本連載コラム第6回)に様々な業務やデータを集約する必要があり、EAMを搭載して様々なユーザーがアクセスするIT(IoT)プラットフォームが必要になります。スコープを国内の工場からグローバルの工場へ展開する際には、各工場の業務とデータを標準化し、ITセキュリティを強化することが必須になるでしょう(図10(b))。

インダストリー4.0のレベルでは、メンテナンス4.0、サプライチェーン4.0<41><42>、ロジスティックス4.0<55>であり、デジタルエコシステム<46>が競争力の源泉になると予想されています。生産、メンテナンスといった個々の領域だけでなく、全体のビジネスモデルや競争力を基準にしながら、段階的にDX施策を進めることが必要になっています。

8.まとめ

第7、8回とDX推進状況から今後のDX推進方法について議論しました。海外企業に比べて日本企業は平均的にDXの進捗が遅れていると報告されていますが<55>、海外企業も総じて苦戦していることは第7回でご説明しました。新型コロナウィルス流行後、日本企業も半数以上がDXを推進しています。

DX推進とその目標実現までの方法には王道はなく、企業の現状を踏まえながら、将来を見据えて着実に進めることが最も近道と考えます。エクサは様々な局面でそのご支援をしていきたいと考えています。

経営効果を引き出す企業設備管理(EAM)と設備資産パフォーマンス管理(APM)

保全方式の変遷や各種メンテナンス理論、経営効果、コスト最適化などについてわかりやすくご説明し、保全業務のデジタルトランスフォーメーションに貢献する最新ソフトウェアについてもご紹介しています。

参考文献

<34>土谷豪,新型コロナウィルス長期化に向けて企業が考えるべき真の意味での事業継続戦略とは?, KPMG, 2020年4月

<35>N.Siri, C.Mengue, O.Acker, A.Richardson, COVID-19- A digital technology agenda driving, PwC whitepaper June 2020

<36>島田ほか、プロセス災害防止のためのリスクアセスメント等の進め方、労働安全衛生総合研究所特別研究報告書 JNIOSH-SRR-No.47,2017

<37>Scott D. Anthony, S. Patrick Viguerie, Evan I. Schwartz, John Van Landeghem, 2018 Corporate Longevity Forecast:Creative Destruction is Accelerating, FEBRUARY 2018,INNOSIGHT

<38>International Association of Controllers, Digital Business Model Innovations,2018

<39>ジェフリー・G・パーカー, マーシャル・W・ヴァン・アルスタイン, サンジート・ポール・チョーダリー著, 妹尾堅一郎監訳, プラットフォーム・レボリューション PLATFORM REVOLUTION、ダイヤモンド社、2018.8

<40>インダストリー4.0 実現戦略 プラットフォーム・インダストリー4.0調査報告,ジェトロ翻訳発行,2015年8月

<41>PwC, Industry 4.0- How Digitization Makes the Supply Chain More Efficient, Agile, and Customer-Focused, Strategy& .2016

<42>Deloitte, The rise of the digital supply network- Industry 4.0 enables the digital transformation of supply chains, Deloitte insight, December 2016

<43>Ismail, M.H., Khater, M., & Zaki, M. Digital Business Transformation and Strategy: What Do We Know So Far?, Cambridge Service Alliance, University of Cambridge,2017

<44>Thayla Zomer, Andy Neely & Veronica Martinez, Enabling Digital Transformation - An Analysis Framework, UNIVERSITY OF CAMBRIDGE, Cambridge Service Alliance Working Paper, May 2018

<45> Matt, Christian; Hess, Thomas; Benlian, Alexander; and Wiesbock, Florian , Options for Formulating a Digital Transformation Strategy, MIS Quarterly Executive: Vol. 15 : Iss. 2 , Article 6.,2016

<46> たとえば、Miklos Dietz, Hamza Khan, and Istvan Rab, How do companies create value from digital ecosystems?, Mckinsey, Article,2020.8

<47> たとえば、マイケル・ウェイド, ジェフ・ルークス,対デジタル・ディスラプター戦略 既存企業の戦い方,日本経済新聞出版,2017.10

<48> Felch, V., Asdecker, B., Sucky, E.: Maturity models in the age of Industry 4.0-Do the available models correspond to the needs of business practice- In: Proceedings of the 52nd Hawaii International Conference on System Sciences (2019)

<49> 経済産業省、「DX推進指標」とそのガイダンス、2019.7

<50> IPA、DX推進指標 自己診断結果 分析レポート、2020.5

<51> Gunther Schuh, Reiner Anderl, Roman Dumitrescu, Antonio Kruger, Michael ten Hompel (Eds.), Industrie 4.0 Maturity Index Managing the Digital Transformation

of Companies, Acatech study,2020

<52> Gunther Schuh, Reiner Anderl,Roman Dumitrescu, Antonio Kruger,,Michael ten Hompel (Eds.), Using the Industrie 4.0 Maturity Index in Industry - Current challenges, case studies and trends, Acatech,2020

<53> Leyh, C., Schaffer, T., Bley, K. and Forstenhausler, S.(2016), "SIMMI 4.0 - A Maturity Model for Classifying the Enterprise-wide IT and Software Landscape Focusing on Industry 4.0", in Federated Conference on Computer Science and Information Systems, pp. 1297-1302.

<54> Leyh, C., Schaffer, T., Bay, L.: The application of the maturity model SIMMI 4.0 in selected enterprises. In: Proceedings of the 23rd Americas Conference on Information Systems, (AMCIS) (2017)

<55>小野塚征志,ロジスティクス4.0,日経出版,2019

<56> DELL TECHNOLOGIES,デジタル トランスフォーメーションインデックスII,2020

執筆者紹介

連載コラム AI・IoTによる未来の保全

わが国は、社会インフラ、多くの産業の成熟化、高齢化、少子化に伴う人口構成の変化から、先進国でも未経験の未来を迎えようとしています。戦後から50年以上建設を続けて来た社会インフラはもとより、製造業では高度成長期に花形産業だった大規模プラント、工場が建設時期の順に老朽化を迎えており、事故の発生件数が増加しつつあり、いずれ活用できなくなる時期が目前に迫っています。労働力人口の急激な減少加えて、ベテラン社員の退職によるノウハウの喪失が顕著になっており、災害後の早期の復旧ができないどころか、施設や設備を維持することも難しくなることが容易に予想できます。

従来、資産管理(アセットマネジメント)は、資産を維持するコストで見る傾向にありましたが、本来はISOで定義されているように設備稼働維持のPDCAの運用で見るべきであり、近年、国家や産業の成長が見込めない中で、既存の資産(アセット)を如何に効率的に維持しながら利用できるかといった観点が見直され、必要不可欠な経営手法と注目されています。

本コラムでは、近年、盛んに導入されているデジタル化や欧米で盛んに取り組まれている第四次産業革命のコアとなっている設備保全手法も含め、次世代の保全のあり方について議論します。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします