前回(第7回)では、機能別組織の部門を横断したプログラム・プロジェクトを設定し、プログラム、プロジェクト単位で、ビジネスの収入、費用、投下資本を明確にすれば、ROIC業績目標を設定できると説明しました。プログラム別、商品事業別のコードを設定して、投下資本、収益、コストの計画、実績を把握し、この情報を編集して、既存組織の目標管理や予実績の統制に活用する取り組みを手始めにすれば、かなりの前進であるとも書きました。

しかしながら、これらの計画、実績を把握するためには、財務会計の仕組みでは難しく、いわゆる「プロジェクト会計」の仕組みが必要です。第8回はプロジェクト会計による財務・会計の改革について説明します。

(1)プロジェクトエコノミーの到来

2010年以降、グローバル企業は、イノベーション、デジタルトランスフォーメーション、サステナブル関連、プロセス改革やサプライチェーン再構築など、価値を創出するタスクが多数実施されており、タスクをプロジェクト化して実施する傾向が強くなっています。

従来の部門別の機能別組織(職能別組織)では、その組織の本来の目標を優先するため、これに外れた目的のタスクは効果的に実施できません。組織横断で適任者のチームを結成することは難しかったり、適切なチームで運用されていても成果が明確でなかったり、あるいは、既存組織の管理者の理解を得ず、既存組織の評価基準でタスクが適正に評価されなかったりといった様々な条件から、所定の目標を達成できないケースが目立ちます。

一方、プロジェクトは、実施期間を特定して明確な目標を設定し、十分なスキルをもつ要員を構成して実施するため、所定の目標を達成する確率が高まりますし、活動に対する権限をもつプロジェクトは、内外の環境変化に対して裁量の範囲で柔軟に対応することができます。

このような理由から、(日本を除く)グローバル企業では、機能別組織を廃止する組織改革が活発化しており、機能別組織は、全企業の38%程度、大企業 (従業員数50,000人以上) でも24%まで減少しています<1>。ドイツの企業では、収益事業を含め事業活動の約40%がプロジェクトとして行われています<2>。概して業績が高い企業が採用している組織形態はプロジェクトチームであり、機能別組織があっても、その中でプロジェクトチームを編成するマトリックス組織を採用している企業が多くなっています。実際、米国の従業員の84%は、マトリックス組織に所属しています<3>。

2017年にプロジェクト管理の専門家であるAntonio Nieto-Rodriguezが、プロジェクト組織により創出される経済を「プロジェクトエコノミー」と呼び、2019年以降、プロジェクト管理協会(PMI)によって支持されています。グローバルの先進企業では、プロジェクトエコノミーで成功するための取組みが開始されており、組織形態について、プロジェクトベースの運用モデルを中心にビジネス全体を意図的に再構築され始めています。

大手企業Emaar(本社ドバイ)は、「肩書きではなく人材」に焦点を当て、プロジェクトベースの仕事を増やす方針から、従来の役職をすべて廃止すると発表していますし<4> 、米国最大の広告代理店であるRichards Groupは、ほぼすべての管理層と役職を廃止し、プロジェクトマネージャーの役職だけを残しています<5>。IBMの人材管理の幹部は、間もなくIBMでは職務記述書がなくなり、プロジェクトの説明のみを提供するだろうと述べています<2>。

一方、日本企業の組織構造は、2000年頃から事業部の上位にホールディングを設定して集権化を図ってきましたが、機能別組織に大きな変化はなく推移しています<6>。失われた30年と言われるこの期間は、新規事業への進出も限定的で、プロジェクト化に向けたの組織改革はほとんど実施されていない状況です。

しかしながら、海外からプロジェクトエコノミーの波は押し寄せて来ます。本コラムの第5回で示したように、日本企業の会計の仕組みは、財務会計優位、管理会計・原価計算の停滞が続いており、グローバル先進企業から二世代遅れた状況にあります<7>。今後、多様な経営課題に対応して多数のプロジェクトを設置した場合、現状の財務会計制度では対応は難しく、プロジェクトベースの組織を支援するプロジェクト会計が必要になってきます。

(2)プロジェクトのタイプと特徴

1)プロジェクトの要件

プロジェクト会計の要件に関係があるプロジェクトの要件として以下の点が挙げられます。

- プロジェクト単体の要件としては、①実施期間が設定されており、複数年度にまたがる。②達成目標・基準がある。③開始時点で実施するリソース(要員、予算、設備など)が割り当てられる。といった点があります。

- ビジネスのライフサイクルで複数のプロジェクトが継続的に実施されることがあります。たとえば、IT業界では、要件定義・設計、実装・テスト、運用といったライフサイクルのフェーズで実施されますが、各フェーズでプロジェクト形態を取ることが多く、これらの継続する複数のプロジェクトでビジネス評価を実施する必要があります。

- 大規模なプロジェクトでは、日本プロジェクトマネジメント協会から、複数のプロジェクトから構成されるプログラムとプログラムを併せた、P2M(プログラム&プロジェクトマネジメント)の体系と標準が提案されています<8>。さらにプログラム全体を調整するPgMO(Program Management Office)が設定する動きにあります。

以上の要件2,3から、プロジェクト単体ごとの評価では視点が狭く、プロジェクトの業績評価は難しいと言えます。

2)収益事業のプロジェクトの要件

プロジェクトには、大きく顧客向けの収益事業のプロジェクトと、自社の戦略を実行するプロジェクトに分けられます。

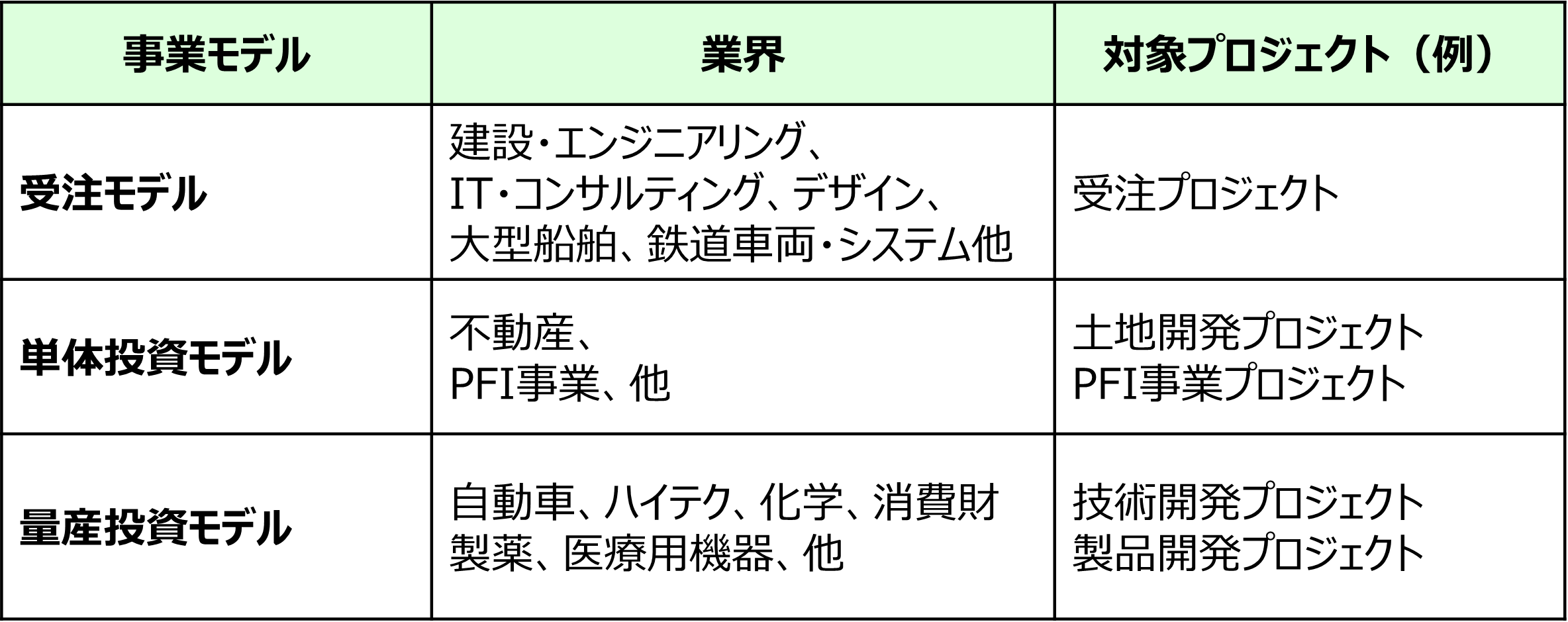

様々な業界の収益事業でプロジェクトが組まれますが、概ね3つの事業モデル(表1)に分類され、プロジェクトの財務構造も異なります。

表1:事業モデルとプロジェクト (出所)<8>に加筆

1. 受注モデル

一品一葉の製品製作や土地開発、施設建設など、案件ごとに異なるプロジェクトを受注する事業モデルになります。顧客が支払うプロジェクト費用からプロジェクト原価を差し引いた利益を獲得する事業モデルですから、プロジェクトごとの個別原価管理を行い、プロジェクト予算を遵守することで、利益の確保を図ります。

プロジェクト予算には、予備予算(コンティンジェンシー)を積み増し、プロジェクト開始時点で見えていなかった不確実性の発生に備えるケースが多いものの、予備予算は顧客への提示価格を引き上げるため、競合企業との相見積の際には不利になります。従って、受注金額の決定では、プロジェクト単体の観点、戦略やプログラムの観点の2つの観点で検討する必要があります<8>。

2. 単体投資モデル

3. 量産投資モデル

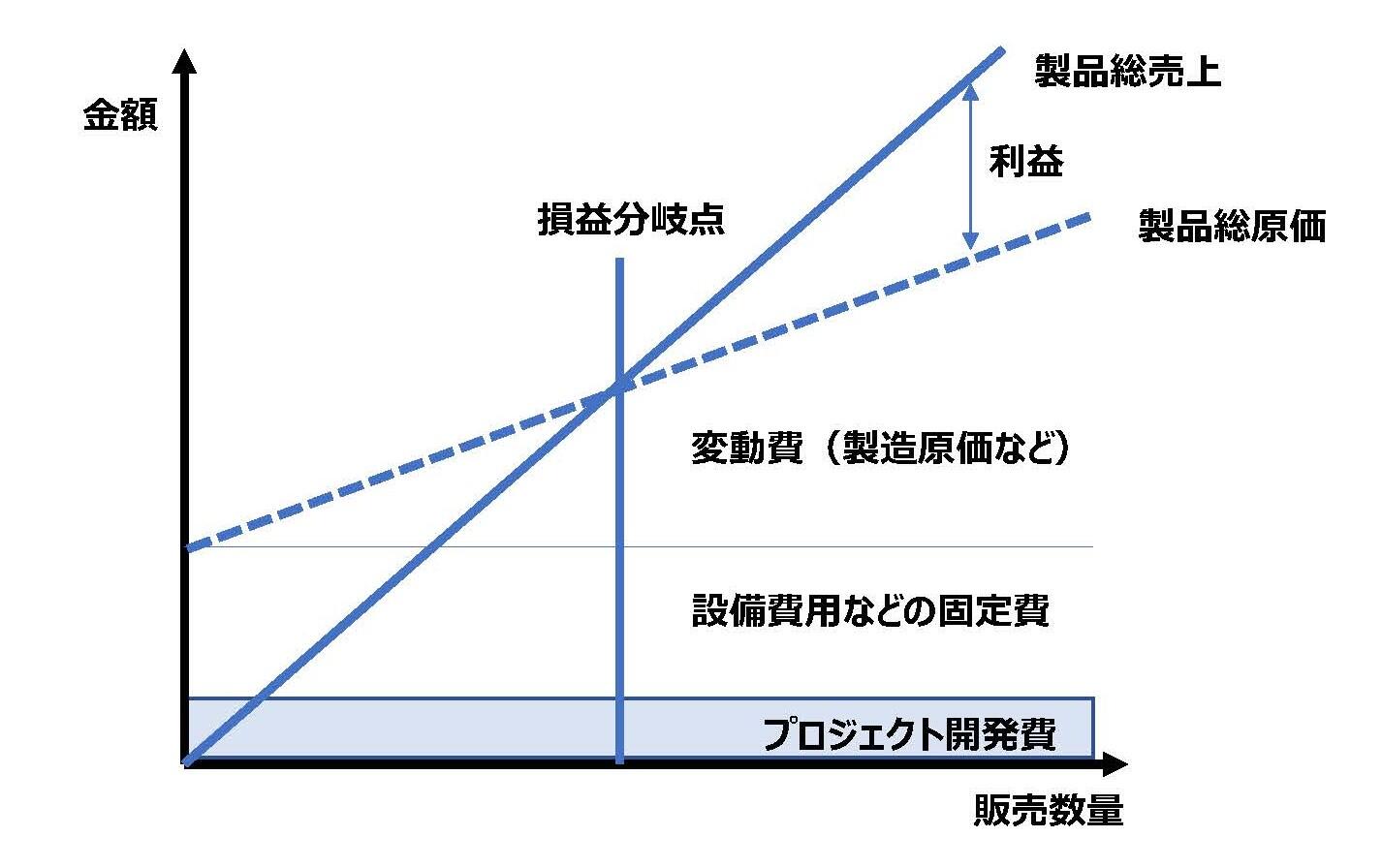

自動車、ハイテク、化学、消費財など、製品の開発、生産、販売を行う企業では、市場での販売規模を予想して、事前に製品開発・生産で大規模な投資を行い、製品販売による投資回収を行います。製品ごとに製品開発プロジェクトを編成するケースも多く見られますが、市場での販売は不確実性が多く、プロジェクト単体では投資回収が十分でないこともあります。多くの日本の企業では、複数の製品を研究、開発、生産、販売の機能別組織で扱いますが、製品ごとのコストの紐づけが明確でなく、製品ごとの直接的な業績が正確にならないケースが多くなっています。

製品ごとの製品開発プロジェクトを編成した量産投資モデルでは、プロジェクト費用よりも販売数量に比例する変動費、設備費用などの固定費が大きく、製品販売数量が損益分岐点を越えることが投資回収の条件になります(図1)。尚、プロジェクト費用の大部分が機能別組織の部門別予算に割り振られ、プロジェクト予算が部門により管理されることもあります<8>。

図1:量産投資モデルの投資回収条件 (出所)<8>に加筆

3)戦略投資のプロジェクトの要件

グローバルでは、イノベーション、新規事業開発、デジタルトランスフォーメーションはもとより、サステナブル関連、デジタル・サプライチェーン構築、ビジネスエコシステム構築、組織やプロセスの改革、グローバル展開など多種多様のプロジェクトが推進されています。企業戦略、事業部門の戦略の違いにより、企業全体あるいは部門の投資枠を使ったプロジェクト体制を取っています。

多くのプロジェクトでは、最初から詳細タスクが見通せているプロジェクトは少なく、不確実性要素が多いため、企画、試行、実装、本格展開のような段階的に推進する方法や仮説~検証を繰り返す方法を取るケースが増えています。

各段階のプロジェクトでは、到達するべき目標やKPIが設定されますが、最初に設定したタスク(従来型のプロジェクト管理ではWBS)は変更されることが多いため、従来型のプロジェクト管理も見直されています。

近年では、従来型の手法にアジャイル手法を組み合わせたハイブリッドプロジェクト管理やリーンスタートアップ手法が試行されています<2>。

また、大規模なプロジェクトでは、複数のプロジェクトから構成されるプログラムとプログラムを併せた、P2M(プログラム&プロジェクトマネジメント)、プログラム全体を調整するPgMO(Program Management Office)を設定し、複数のイノベーションやプロジェクトをポートフォリオ分析により、優先順位やリソース配分の意思決定を実施する方法が取られています。

投資枠や予算はプログラム全体で取り、傘下のプロジェクトの予算やリソース配分は、不確実性の状況、プロジェクト進捗、プロジェクト間の依存性など様々な条件から、柔軟に変更される方法も取られています。

(3)財務会計の限界

以上のように、プロジェクトの特徴を踏まえますと、従来型の財務会計ではプロジェクトの財務管理は困難であることが明白です。日本の企業では、プロジェクト組織は少数であり機能別組織一般的ですが、現在の機能別組織における財務管理の慣行から、既にプロジェクトベースの組織に移行した際に直面する財務会計の限界が表面化しています。

また、企業会計基準の改訂に伴う収益認識基準(売上をどのように認識し、どのタイミングで財務諸表に反映するかについての統一的な基準。 契約内容を履行義務に分解し、履行義務が果たされた時点で売上・売上原価を計上)への対応も必要になります。現金の動き(出納)を重視する従来型の財務管理では対応できません。

1)単年度予算の問題

単年度予算は、財務会計の数字を作る上では重要ですが、プロジェクト期間は複数年度にまたがることが多く、財務会計の数字を改善する単年度のアクションは、プロジェクト成果の品質向上やコストマネジメントを行うプロジェクト管理とは相いれないケースが多く見られます。

たとえば、製品開発プロジェクトでは、開始時に複数年度の予算を承認されるが、結局、毎年単年度の予算も申請・承認した結果、数年後には総額が最初の予算と大きく食い違うことがあります。この原因として、単年度の予実績は精査されるものの、複数年の予実績は可視化されていないことがあります<9>。

機能別組織である研究開発組織でも同様なケースが見られます。研究開発テーマのコストが単年度でしか見られず、複数年の総額計算がされていないケースや、総額が計算されていても、テーマ名を変えると実質同じテーマの継続であるにも拘わらず、新規テーマのように予算承認されているといったケースもあります。

このように財務会計のための単年度予算を重視すると、複数年度の観点、ライフサイクルの観点のプロジェクト評価が欠落することになります。

2)費目(費用科目)管理の問題

現状の予算制度では、費目単位の単年度予算を作成し、予実績を四半期ごとにギャップを見ることが一般的です。特に機能別組織の部門予算では、費目ごとの予算目標の達成を目指した予算管理が実行されることが行われます。期の途中で業績が思わしくない場合、外部支払いに関する費目を圧縮しようとします。旅費・交通費に始まり、予実績のギャップが埋まらない場合は、さらに高額の購入費、外部委託費に手を付けます。

機能別組織は大所帯のため、1割削減でも大きく問題にならない範囲ですが、単体のプロジェクトでは、戦略目標を実現するための外部支払いを削減した場合、目標が達成できない状況になります。旅費・交通費が削減されると顧客との打ち合わせにも支障を来たし、設備・機器が購入できないと製造・開発ができないといったことになります。

3)勘定科目にない項目

プロジェクトのコスト管理に入力に必要な項目の多くが、財務会計では用意できないといった状況になります。

費目は階層で用意しますが、財務会計の階層は部門とコストセンターに基づいている一方、プロジェクトの費目階層(科目体系と同義)はタスクとプロジェクトに基づいていますので、全く異なる費目になります。ここで、タスクのコストは、人件費単価×時間(工数)になりますが、プロジェクトメンバーは、組織横断で異なるスキルのメンバーから構成するため、メンバーごとに人件費単価が異なります。人件費単価は、複雑な計算をもとに算出する場合、標準原価方式を取る場合でも原価計算が必要で、単なるコスト積み上げのような仕組みでは対応できません。

また、プロジェクト購入品を財務会計で管理しようしても、財務会計は主に経費精算や消耗品(あるいは定期的に購入する品目)が中心のため、財務会計にない費目になることが頻繁に起こります。無理に対応しようとしても、プロジェクトに特化した設備であるため、該当する費目がなく、その他購入品のような費目に付けると、その後、その購入の内容や必要性がわからなくなります。これを解決するのは購買管理の仕組みが必要です。

売上では、プロジェクトAの活動で受注した商品でも、機能別組織の営業のセリングによって売上が上がった場合、この商品の売上がどのプロジェクトによるものか、営業組織の商品の売上なのか判明しないことがあります。

このように、財務会計優先の仕組みをプロジェクトに適用すると、プロジェクトには必要不可欠な数字まで他の数字とともに埋没して見えなくなることがあります。

(4)プロジェクト運営の前提となるプロジェクト会計

収益事業のプロジェクト、戦略投資のプロジェクトには、様々なプロジェクトの特徴とタイプがありますが、年度計算中心の財務会計や機能別組織に対応した従来型の管理会計では、これらのプロジェクトを支援することが困難です。

一般的に財務会計は、過去の情報であり、管理会計は、未来の情報と言えます。管理会計は、企業や組織の判断で評価対象期間を設定して業績評価を行いますので、プロジェクトに特化したプロジェクト会計は管理会計の一形態と言えます。

プロジェクトの特徴からプロジェクトコストマネジメントを実施するための基本条件を整理しますと以下のようになります。

- 複数年度の任意の期間で、プロジェクトの予算編成、実績計算を可能とすること。

- ビジネスのライフサイクルの各フェーズの複数のプロジェクトが連携し、全体の可視化が容易なこと

- 複数プロジェクトを束ねたプログラムの実施を支援するため、プログラム、プロジェクト単位の予算編成、実績計算が可能であること。

これらの基本条件を実現する方法とプロジェクト会計の必要性について順にご説明します。

1)プロジェクトコードによる予実績計算

2)部門、工程の標準原価の活用

プロジェクトは、部門横断で実行されるため、チームメンバーは、各部門のメンバーが参加します。またものづくりにおいても、複数の工場の工程で部品を製造、組み立てする場合もあります。このため、メンバーの人件費の単価は、ランク付けした標準人件費を用意しますし、工場の工程別に標準原価を設定して、コスト計算ができるようにします。

造船、建設工事のように、製造物が一品一葉であるプロジェクトでは、生産管理で、工程管理や原価管理が使われ、受注単位のオーダーナンバー(プロジェクトコード)ごとに、計画時点で損益を計算し、先行して生産しています。造船では、材料の調達から組立て、溶接による船材製造の作業が、全てWBS(Work Breakdown Structure:作業分解構造) で管理されており、WBSと標準原価からコストを算出できます。

従って、プロジェクト会計では、原価計算を堅実に実施でき、標準原価を設定して、プロジェクトのWBSでコスト計算ができることが前提条件になります。

3)プロジェクトへの配賦

4)プロジェクトのライフサイクルにおけるコスト管理

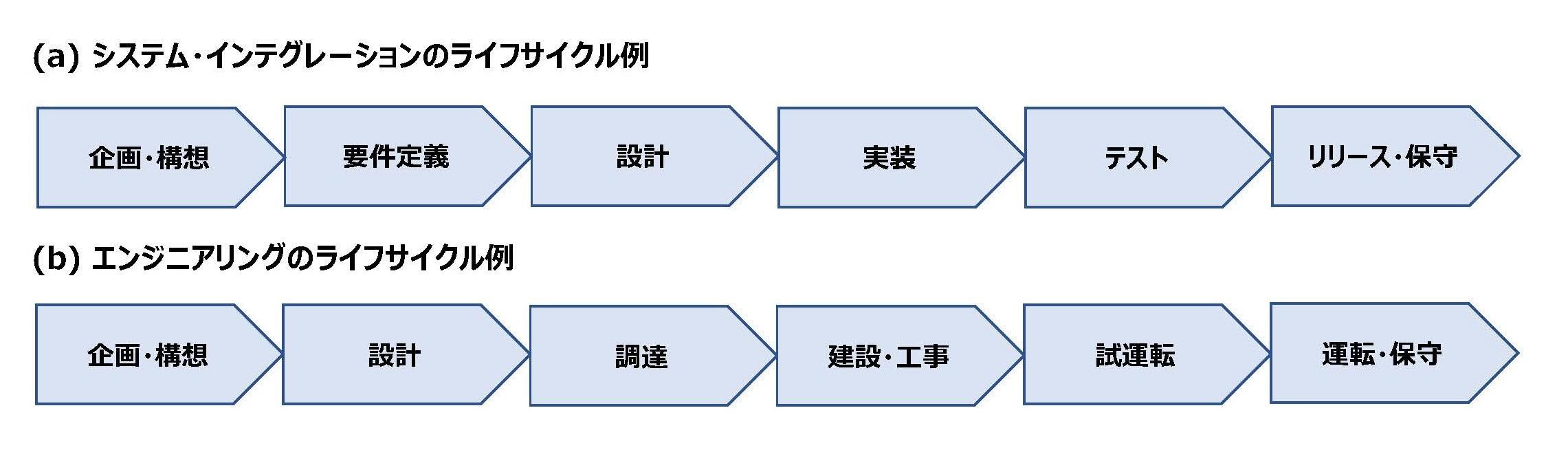

2章の収益事業の受注モデルの事業では、図2に示すように企画構想から設計、構築、保守といったライフサイクルがあり、フェーズに分けて受注するケースが一般的です。ベンダーは受注に対して実施体制を組んだプロジェクトを発足させますので、ライフサイクルが長いビジネスでは、3から4件の受注契約、プロジェクトが成立します。

それぞれは個別にコスト管理を含むプロジェクト管理が必要ですが、ベンダーの事業領域によってはライフサイクル全体の事業と捉えることが必要になってきます。たとえば、企画・構想のコンサルだけを事業としているベンダーでは、企画・構想プロジェクトだけに注力しますが、ライフサイクル全般を事業とするベンダーでは、むしろ企画・構想以降の受注を目指して、プロジェクトを計画しますので、プロジェクトについてもコストマネジメント以外の指標、たとえば、成果物の品質や顧客満足度などの指標にも注力します。プロジェクト会計も、自社ビジネスのライフサイクルの観点で支援できることが必要です。

図2:受注モデル事業のライフサイクル

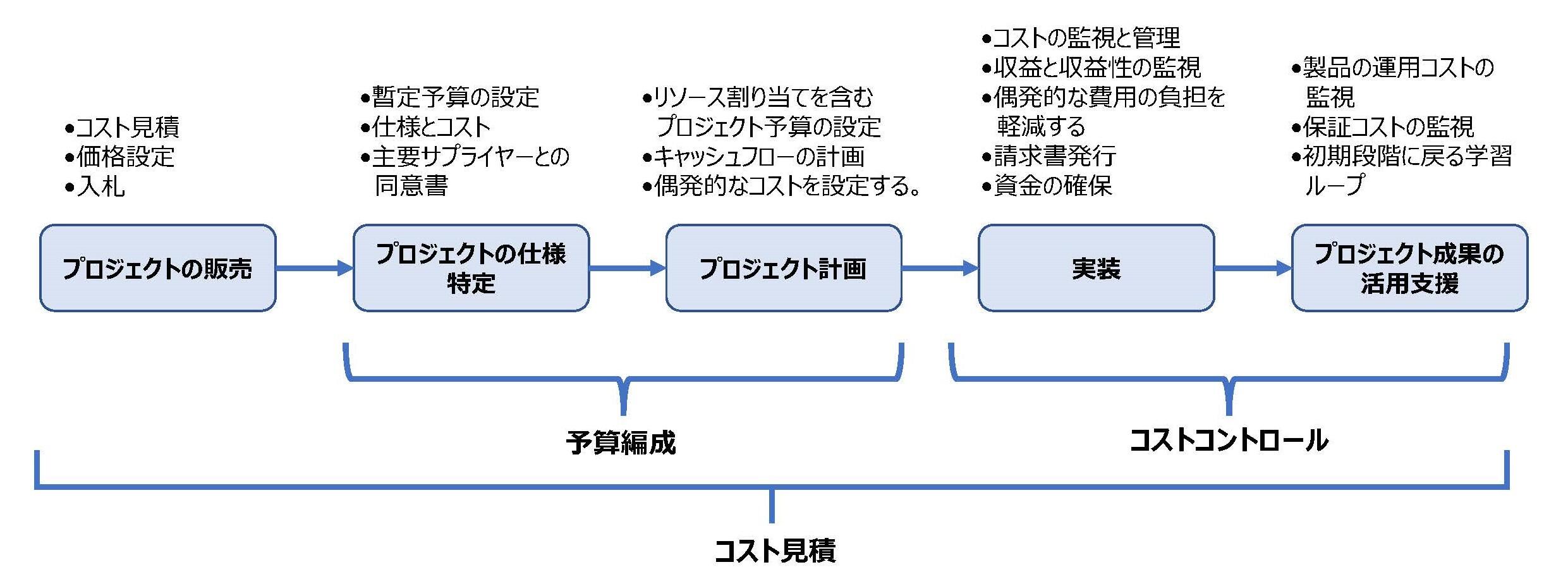

実装や建設・工事などのプロジェクト単体で見た場合でも、図3に示すようなプロジェクトのライフサイクルがあります<10>。

プロジェクトマネジメント協会(PMI)は、プロジェクトのコスト管理は、図3のように、コスト見積、予算編成、コストコントロールを挙げています。コスト見積は、プロジェクトの販売時から暫定的な数字を作成しており、プロジェクトの仕様特定では、暫定のプロジェクト予算を設定し、プロジェクト計画では作業タスクにリソースが割り当てられ、偶発的なコスト(リスク、不確実性要因によるコスト)が設定され、実装からプロジェクトの予実管理によるコストコントロールが実施されます。

図3:受注モデル・プロジェクトのライフサイクル全体にわたるコスト管理 (出所)<10>より作成

Kujala, J.etc<10>では、受注規模、期間、不確実性が異なる4つのプロジェクトの事例分析により、次のような点を指摘しています。

- プロジェクト規模が大きい場合、テクノロジーや顧客要求が複雑なプロジェクトでは、実行段階で予算超過になる可能性が高い。

- 複雑なプロジェクトの実行段階でコスト管理の重要ポイントは、プロジェクトコスト見積の更新、プロジェクトコストの監視と管理、特定の偶発事象の計算と解除、マージンの計算、収益性の分析である。

- プロジェクトメンバーは概してコスト意識が低く、突発的な要因はタスクに追われて、発生したコスト入力もしておらず、現実化した時は既に遅い。よって、ビジネス管理側によるコスト管理のテコ入れが重要である。

以上のように、プロジェクトのライフサイクルを通じて、コスト見積の更新、コスト監視、管理を継続的に実施することが重要になります。

5)プロジェクト会計が前提のプログラムマネジメント

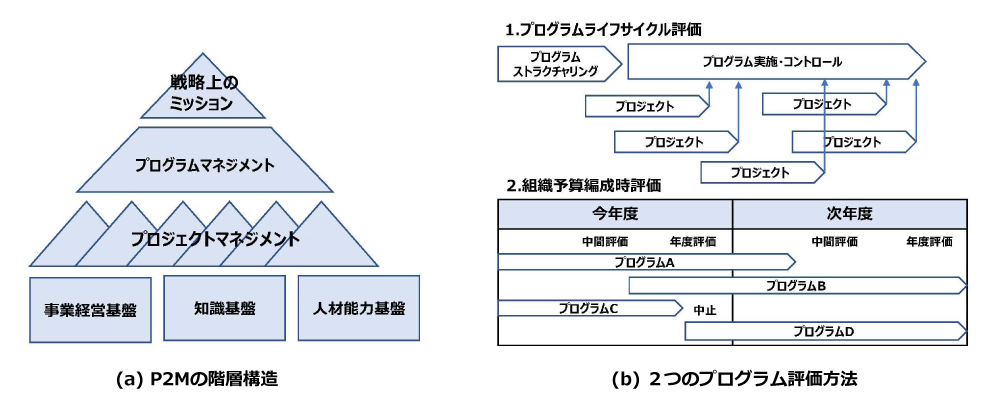

収益事業の受注モデル、単体投資モデル、量産投資モデル、さらに企業の戦略投資のプロジェクトなど、様々なプロジェクトでも、大規模プロジェクトになると、専門性や特徴が異なるタスクを分けて複数のプロジェクトを同時に並行させるケースが少なくありません。そこで、複数のプロジェクトから構成されるプログラムを設置し、戦略上のミッションと戦略目標を設定し(図4(a))、PgMO(Program Management Office)を設置してプログラム全体を調整します。

プログラムの戦略目標を実現するために、スコープ、目標を複数プロジェクトにブレイクダウンし、それぞれでプロジェクト予算編成を行い、タスクを実施します。プログラム、プロジェクトが進捗する中で、環境変化や不確実性要因の結果、特定のプロジェクトの見直しが必要になった場合、プログラムのミッション、目標実現のための方法として、見直すプロジェクトを中止し、予算を再配分したり、新たなプロジェクトを発足させたりします。

プログラム、プロジェクトと既存組織との関係によりますが、プロジェクトの評価は、プログラムのライフサイクルで行い、プログラムは、組織予算管理の中間、年度末の評価で、不要なプログラムを廃止し、新たに必要なプログラムを発足させるといった方法を取る場合もあります(図4(b))<8>。

こうしたプログラム、プロジェクトの予実績管理、統廃合にためのポートフォリオ分析といったタスクもプロジェクト会計のサポートが前提になります。

図4:P2M(プログラム、プロジェクトマネジメント)(出所)日本プロジェクトマネジメント協会

(5)組織体制の違いによるプロジェクトの運用方法

1)機能別組織(職能別組織)の長所、短所

機能別組織(職能別組織)は、経営幹部の下に、研究、開発、生産、営業、マーケティング、商品企画、人事、経理・財務、総務など、業務専門別に構成する組織体制で、日本企業では最も標準的な組織です。

長所として、各部では業務機能の範囲が決まっており、業務内容や責任目標が明確です。業務の専門性に特化することで、専門知識や技術の共有、経験の蓄積、スキルの養成が容易です。

短所として、自部門の功績にのみに目が行きがちで、自部門の組織維持に終始する傾向があります。組織維持のための予算編成をしがちで、経営者の目標と組織の目標が一致しないケースが起こります<11>。セクショナリズムが発生しやすく、他部門との連携した組織横断タスクをマネジメントできる人材を養成ができず、将来、複数の組織をまたがる経営人材を輩出しにくい点が挙げられます。

管理会計の観点では、商品・サービスのみならず、ブランドの維持、リスクへの対応など企業内の多種多様なタスクを混在させて処理しているため、タスクと固定費、変動費(商品・サービス)との紐づけがない限りは、企業の業績にどの程度、貢献しているかが明確になりません。

2)プロジェクト組織の長所、短所

プロジェクト組織は、プロジェクト実行に必要な専門スキルをもつ人材を集め、プロジェクトチームを構成します。プロジェクト終了後、チームは解散し、メンバーは元の所属組織に戻るか、別のプロジェクトに参加する方法を取っています。

長所として、プロジェクトの期間で、設定された目標の実現に邁進しますので、目標を実現して効果を出しやすいこと。プロジェクトメンバーは、共通の目的を意識することで、チームの一体感を持ちやすく、モチベーションが高まりやすいこと。プロジェクトの権限、責任範囲が明確であれば、結果の責任が明確になることが挙げられます。

短所として、(リソースの観点)適任のプロジェクトリーダー、専門人材を徴集しにくく、プロジェクトが多数、並行する場合、異なるプロジェクト間でリソースの配分で競合が起こります。一人の要員が複数のプロジェクトを兼任する場合、適正なタスクの配分が困難になります。(プロセスの観点)標準的なプロセス(タスク、申請・承認など)を設定していない企業では、異なるプロジェクトで、独自のプロセスを採用し、プロセスの混乱を起こします。(人材の観点)機能別組織に比べ、幅広い分野のスキルセットが必要になるため、スキルの分散をまねく場合があります。(財務・会計の観点)プロジェクト会計がない企業ではプロジェクト財務の管理が困難です。また、プロジェクトリスクのマネジメントの巧拙が直接、財務に影響するため、大規模なプロジェクトでは組織全体への悪影響が大きくなりますといった点が挙げられます。

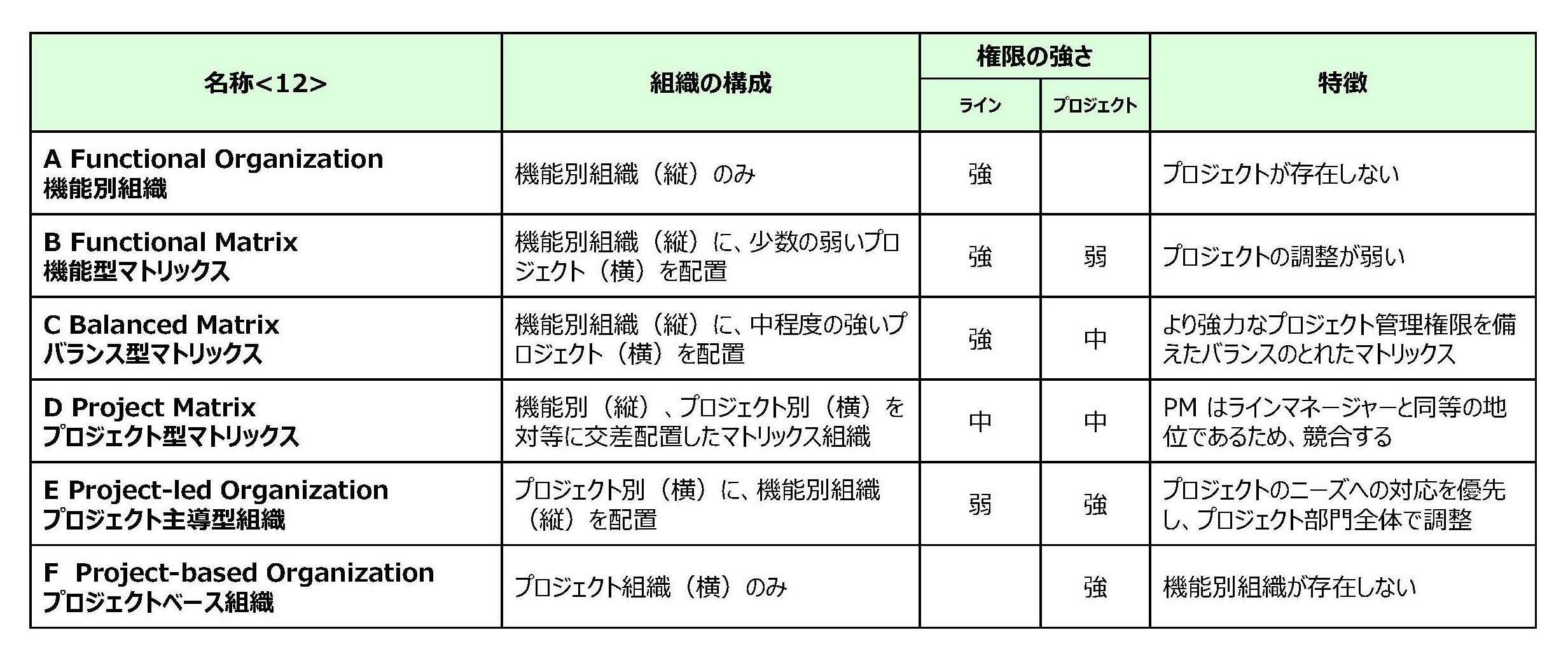

3)機能別組織上でのプロジェクト(マトリックス組織)

機能別組織、プロジェクト組織の長所、短所を踏まえながら、欧米先進企業では、30年前からプロジェクトベースの組織に取り組んで来た経緯がありますが、未だに確定的な手法がなく、試行錯誤が続いています<12>。

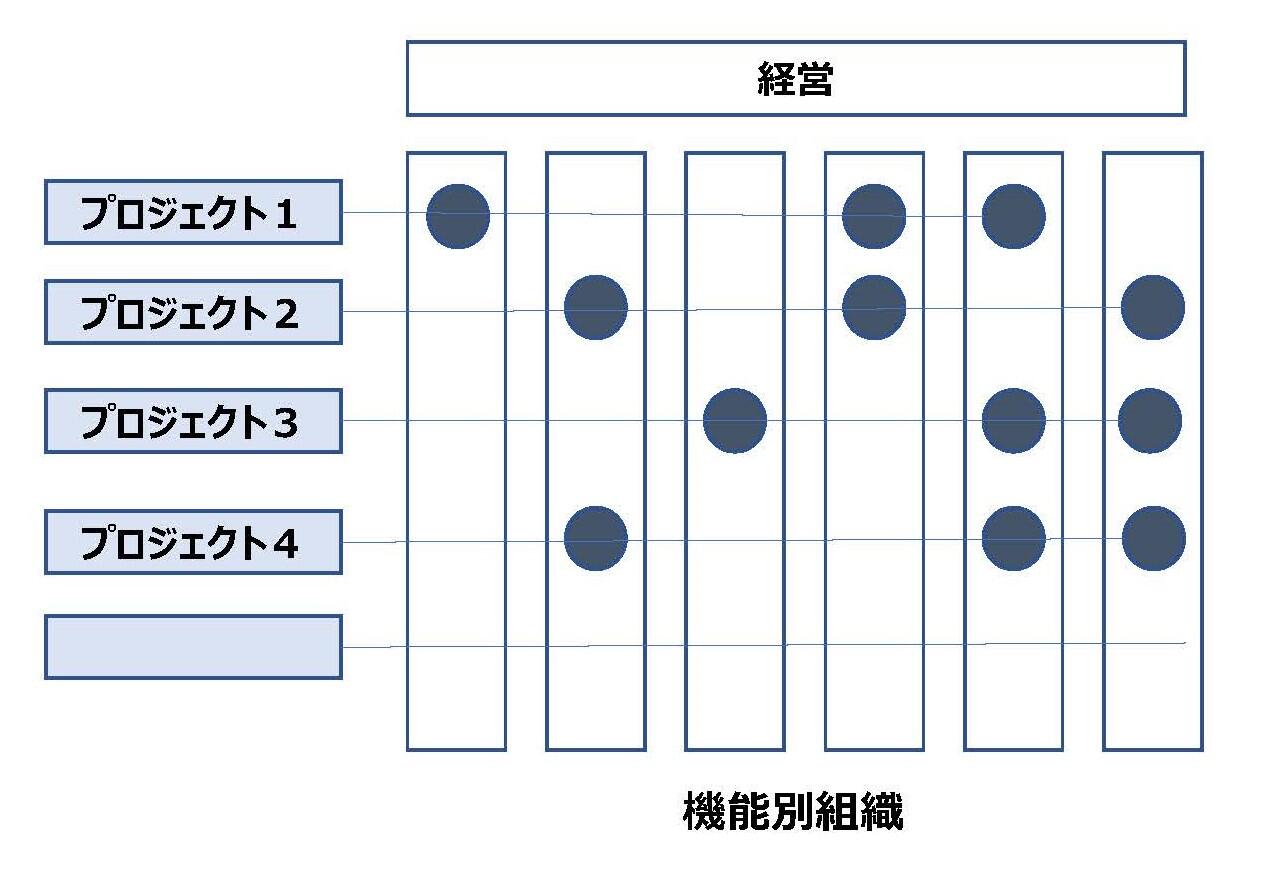

機能別組織上での複数のプロジェクトを発足させた場合、各部門から要員を参画させるので、図5のように要員の配置がマトリックス状になり、マトリックス組織と呼ばれています。

図5:マトリックス組織

マトリックス組織のプロジェクトは、機能別組織のラインマネージャーとプロジェクトマネージャーのどちらに、リソース(人、モノ、金)を動員する権限を与えるかにより、プロジェクト執行力の強弱が決まります。

予算権限の観点では、たとえば、外部委託費、購入費など社内へ支払う予算を部門予算制度の中でラインマネージャーに執行権限がある場合、プロジェクトマネージャーの権限は弱く、またこの逆の場合もあります。

4)プロジェクトの難易度に対応したプロジェクトの実施体制

表2:プロジェクト実施体制のタイプ (出所)<13>より作成

5)プロジェクト実施体制の運用とインフラ

長年、企業内でプロジェクトが多数実施されている企業では、プロジェクトを支援する体制やインフラが整備されつつあります。

まず要員の観点では、迅速にプロジェクトを編成するメンバーを徴集できるように、既存組織の要員のスキル養成、スキルや経験、稼働の予定なども可視化する必要があります。バランス型マトリックス組織やプロジェクト型組織では、PMとラインマネージャーの役割を明確にし、組織間のルールを決めて衝突が起きないように調整します。たとえば、PMはプロジェクトの目標、要求、期限の達成にために必要な要員・スキルを要請し、ラインマネージャーはタスクを可能とする要員や環境を用意するといった役割を設定します。

次に(2)で先述したように、標準的なプロセスやプロジェクトマネジメントを共有化して、異なる組織のメンバーでも共通のツールを使えるようにします。プロジェクトマネジメントとプロジェクト会計を連携させ、プロジェクトの進捗とコストがいつでも見えるようにしておきます。また、プロジェクト・パフォーマンス管理を併設して、プロジェクトを支援する取組みも実施されています<14><15>。

近年、欧米では大規模なプロジェクトにはプロジェクト会計士<16> を置いて、プロジェクトのプロセスを監視し、予実の差異を追跡、経費を承認する役割を担っています。

欧米企業は、30年以上、プロジェクト組織の効率化に取り組んできた歴史があり、こうした仕組みを整備して来ました。日本の企業でも、建設、エンジニアリング、ITなどの受注モデルの事業では、日常的にプロジェクト体制を取っていますので、仕組みや運営ノウハウも十分蓄積されています。

今後、受注モデル以外の様々な企業でも、欧米企業並みにプロジェクト運営の仕組みやプロジェクト組織の運営体制を整え、より付加価値が高いビジネスへシフトすることが求められています。

(6)まとめ

今回は、近年のプロジェクト形態のビジネス、組織の増加とこれを管理するためのプロジェクト会計の必要性とその要件について説明しました。従来型の財務会計は、用途も仕組みも異なるため、少々の修正では対応することが難しく、プロジェクト形態のビジネスを成功させるためのプロジェクト会計が必要です。

プロジェクトが達成する目標の難易度により、プロジェクトの組織体制や運用方法も異なります。受注モデルのプロジェクトや新規製品、新規事業のプロジェクトでは、プロジェクトに強い権限を付与した体制が必要です。

また全般的に日本の企業は、組織形態だけでなく、会計を含む業務の履歴情報の活用が弱く、事業の収益性が低い原因になっています。

プロジェクトの失敗原因を個人の資質や経営の意思決定、企業風土に求める傾向がありますが、欧米企業に比べて、組織的なプロジェクトの支援環境が弱い点も挙げられます。たとえば、現在、多くの企業では、過去のプロジェクトの履歴情報を使っていません。過去に経験したプロジェクトの条件、予実の乖離、成功/失敗の原因分析、履歴情報などの情報を蓄積し、アナリティクスなどの方法で一定のルールを見出し、次のプロジェクトの難易度、リスクを見極めることが大きく失敗しないためのポイントです。

特に、受注モデルのプロジェクトの収益性はプロジェクトのセリング段階で、リスクに対応するための予備費(コンティンジェンシー)を含めて、如何に妥当な見積りを実施できるかが重要です。このためには、プロジェクト会計の情報、フェーズごとの評価や意思決定情報などを蓄積して利用することです。

エクサは、プロジェクト会計を中心に財務・会計の改革を進める企業を支援しています。是非ご一緒に取り組んでいきましょう。

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

参考文献

<1> Tiffany McDowell, Dimple Agarwal, Don Miller,Tsutomu Okamoto,Trevor Page ,Organizational design-The rise of teams 「The new organization: Different by design」, Deloitte Global Human Capital Trends 2016

<2> Antonio Nieto-Rodriguez, Harvard Business Review Project Management Handbook, Harvard Business Review Press, October 2021

<3> Michael Bazigos, James Harter, Revisiting the matrix organization, McKinsey Quarterly January 2016

<4> Gavin Gibbon, "Mohamed Alabbar Removes All Job Titles from Emaar Staff," ArabianBusiness, July 21, 2020, https://www.arabianbusiness.com/jobs/449829-alabbar-removes-all-job-titles-from-emaar-staff.

<5>Burt Helm, "Stan Richards's Unique Management Style," Inc., November 2011, https://www.inc.com/magazine/201111/stan-richards-unique-management-style.html.

<6> 上野恭裕, 企業の組織構造と管理システムの日英比較, 組織科学Vol.47 No. 2:15-26, 2013

<7> 西田貴志, 江口 隆夫, エクサ連載コラム:財務・会計イノベーション 第5回 変動する経営環境の不確実性に対応した予算管理の実践, 2023年2月14日

https://www.exa-corp.co.jp/column/financial-accounting-5.html

<8> 改訂3版 P2Mプログラム&プロジェクトマネジメント標準ガイドブック, JMAM, 2014

<9> 芝尾芳昭、プロジェクト会計入門、生産性出版 ,P128-131, 2009

<10 > Kujala, J., Brady, T., & Putila, J., Challenges of cost management in complex projects. International Journal of Business and Management, 9(11), 48-58., 2014

<11> 西田貴志, 江口 隆夫, エクサ連載コラム:財務・会計イノベーション 第6回 変動する経営環境の不確実性に対応した予算管理の実践, 2023年2月14日

<12> Miterev, M., Mancini, M. & Turner, R., Towards a design for the project-based organization. International Journal of Project Management, Volume 35, pp. 479-491.2017.

<13> Hobday, M., The project-based organisation: an ideal form for managing complex products and systems?. Research Policy, Volume 29, pp. 871-893. 2000.

<14> Bonghez, S. & Grigoroiu, A., If it can't be expressed in figures--project performance management. Paper presented at PMI® Global Congress 2013--EMEA, Istanbul, Turkey. Newtown Square, PA: Project Management Institute.

<15> De Rooij, M. M. G., Janowicz-Panjaitan, M., & Mannak, R. S. A configurational explanation for performance management systems' design in project-based organizations. International Journal of Project Management, 37(5), 616-630, 2019

<16> Steven M. Bragg, Project Accounting, CPE Edition, The CPE Store, Inc. 2014

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします