前回、予算管理改革の方向性として、4つの取組みを挙げました。第7回は、欧米の財務・会計分野のホワイトペーパーやガイダンスなどの情報を参考に、この4つの取組みの具体的な施策やソリューションについて考えます。欧米企業が数年以内に取り組むタスクは今回、ご説明する内容に近いと考えています。

第一にPBF(計画、予算編成、予測)業務の改革に、ドライバーベース、シナリオベース予算編成を可能にする動的予算計画を採用し、計画を作成する末端ユーザーに、営業、製造、開発などのナレッジを含む計画を入力いただくことです。第二に、この動的計画を可能にするドライバーの共通化であり、本社側の基幹システム、部門側の各業務管理システムで、共通化するデータを整備します。第三に、最新のPBF業務ツールや計算モデル、管理プロセスにより、データ作成、レビューなどの業務の効率化を図ります。第四に、経営側の全体の業績目標を如何に、分権化した組織に割り付け、モチベーションを高める目標管理が実施できるかといった問題について考察します。

(5)環境適応型の予算管理

2010年代に始まった第4次産業革命は、様々な業種において、あらゆる業務のデジタル化とスマート化をもたらしています(図2)。モノ、業務が可視化され、このリアルタイムデータを使った意思決定やアクションがなされつつあります。このため、グローバルでビジネスのスピードと複雑性が高まり、市場での競争が激化し、ますます不確実性が高まる傾向にあると考えられます。

第4次産業革命におけるインダストリー4.0、サプライチェーン4.0、メンテナンス4.0、マーケティング4.0といった各分野の4.0世代のコンセプトは、デジタル化、スマート化により可能になった環境適応型システムです。財務・会計分野においても例外ではありません。スタンドアロン型でデータ連携をしない属人的業務は、時代遅れになっています。これまで優先してきた財務会計の、付帯的な位置づけであった管理会計は、その仕組みやインフラを改革し、ビジネスの付加価値化に大きく貢献するべき時に来ています。ここでは、従来型の予算管理の問題と改革の方向性から、図2におけるステージ4の管理会計、予算管理への改革案を考えてみます。

1)不確実性・乖離レベルに応じた計画・統制プロセス

不確実性レベルに応じた手法の導入

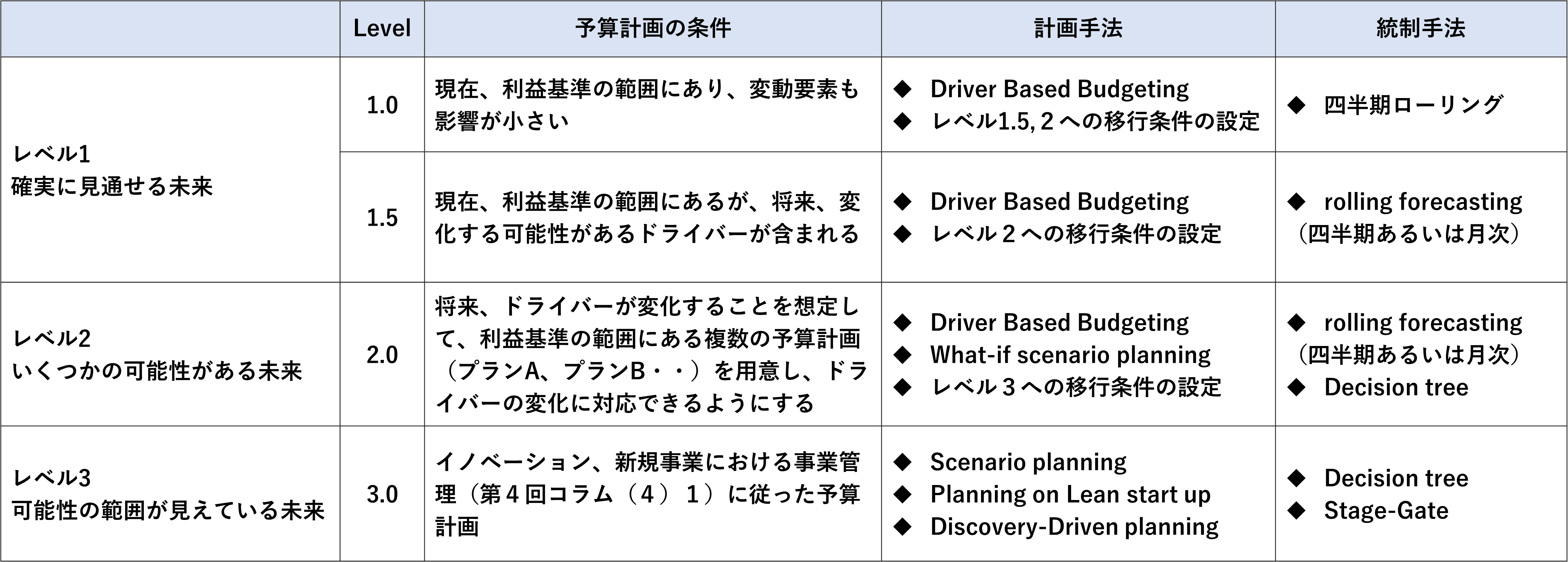

不確実性の高まりに対応した予算管理の方法には、コロナ禍における予算編成方法(表2)やBeyond Budgeting(脱予算経営)で採用されている方法(表4)が考えられますが、すべての予算計画に同じ管理方法を導入した場合、計画作成や管理の工数が大きくなります。そこで、外部環境、すなわち経済・景気の変動、原材料の変動、市場における競争の激化など、各予算計画ごとに不確実性のレベルを判断し、そのレベルに応じた経営管理の方法を適用します。

Courtney、 Hほか<48>は、戦略的意思決定者が直面している不確実性を4つのレベルに分類しています(第4回コラム 図15)。このうち、イノベーション・新規事業を除く、既存事業について発生する可能性から、レベル1~3とその計画手法、統制手法を整理した例を表7に示します。

表7 不確実性レベルに応じた予算管理方法(例)

最も不確実性レベルが低いレベル1は、現行の予算計画の方法でも将来の変動要素の影響が小さく、従来の管理方法(計画、予算編成・統制の方法)で十分運用は可能ですが、予算計画作成後に計画の数値に変数として構成する外部環境のドライバー、たとえば為替レート、金利、原材料・部品価格、需要量などが予算期間に変動して利益基準を損なう可能性がある場合は、レベル1と2の中間に当たるレベル1.5として、そのドライバーの趨勢を監視します。ドライバーが実際に変動して、事前に設定した値を越えた場合、その予算計画の扱いをレベル2に移行させ、管理方法を変えます。

レベル2は、予算作成時点で、期間中にドライバーの変動が予想される場合であり、それに備えて事前に利益基準を満たせる複数の予算計画を作成しておき、ドライバーの変動に対応して代替プランに乗り換えることで対応します。

レベル3は、外部環境の複数の要素が大きく変動し、その組み合わせでビジネスを成立させるシナリオが考えられるもので、通常の予算計画を実行する方法では、失敗する可能性が高くなります。このレベルではイノベーション・新規事業と同じ事業管理方法(第4回コラム(4)1)参照)を取り、その運用方法に従った予算を作成します。たとえば、リーンスタートアップ手法を採用する場合、実用最小限の製品(MVP:MVP:Minimum Viable Product)を開発し、市場からのフィードバックに基づいて、ピポット(軌道修正)を行いますが、これを実行するための予算計画になります。

動的予算計画(Driver Based Budgeting)

従来型予算管理の問題の一つに、単一の条件で構成された数字になっていることが変化に対応できない原因になっていました。変動する不確実性に対応した管理を実施するためには、あらかじめ予算計画のドライバーを変数としたシミュレーション可能な数値計画として作成することが不可欠です。

近年、こうした動的予算計画(Driver Based Budgeting)の必要性や適用事例が紹介されており<49><50><51><52>、Driver Based Budgetingを実現するアプリケーションを提供するベンダーも増えつつあります。

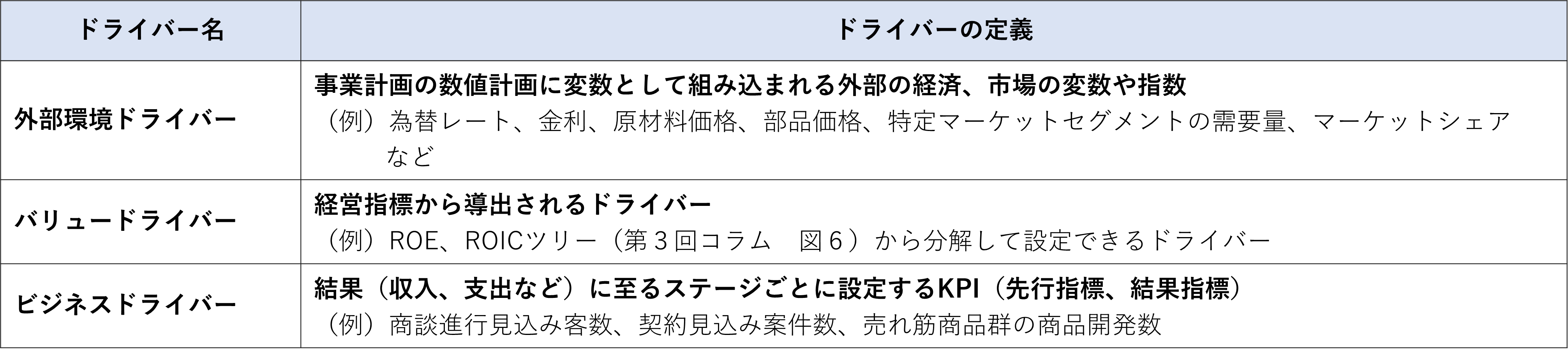

次の節で説明しますが、 予算計画のドライバーとして、外部環境変数のドライバー、自社の財務指標であるバリュードライバー、販売、製造などバリューチェーンに各工程における先行指標、遅行指標などのKGI-KPIといった業務活動ドライバーを社内で標準化し、予算計画で共通に利用すれば、財務計画の立案の際にも、複数のシナリオや条件選択肢の様々なシミュレーションの結果から実現性を評価できます。

一方、ローリング予測実施のためには、短時間で高い精度予測を実施して、計画の更新ができることが必要になりますが、既存事業では、過去の実績から業務活動ドライバーによる業績の予測モデルを用意でき、ドライバーを変動させるだけで予測が可能になります。計画作成後、ある外部環境ドライバーが変動した場合、予実の乖離を埋めるアクションが必要になりますが、その際、様々なドライバーを変動させたシミュレーションを実施し、計画の修復策の立案が容易になります。

シナリオプランニング(Scenario Planning)

不確実性レベル2(表7)の条件では、環境が変化し、複数のドライバーが変化する公算が高い状況であることから、最も起こりうる条件のプランA以外にも、いつでも代替できる複数のプランを用意しておくことが必要です。

シナリオプランニングは2015年頃まで戦略やコンテキストを分析する机上の手法でしたが、近年、シナリオと運用を組み合わせた手法に進化し<53>、シナリオと連携したシミュレーションツールも提供されています。COVID-19のパンデミックに際し、危機管理やリスクマネジメントを実施した企業の40%以上が、シナリオベースの資金計画を作成しました<54>。しかしながら計画、予算編成の領域で、シナリオプランニングを実施している企業は、グローバルでまだ4%程度です<41>。その原因として、スプレッドシートを活用している企業が多く、スプレッドシートの制約から複数のシナリオ、仮定、変数を同時にモデル化できないことが指摘されています。また、一般的な企業の51%は、予算計画の際に予測を実施する適切なツールを保有していないと報告されています<55>。

FSNの調査<41>によると、企業がシナリオ計画を使用すると、この先見の明(将来の見通し)が大幅に改善されることが判明したと言います。代替シナリオとその潜在的な結果を分析するこの方法は、より良い将来を予測するための重要な手段であるとしています。

前述したドライバーベースの予算計画ならば、What-if 分析、ドライバー変動の影響を見る感度分析からシナリオを作成し、シナリオごとの予算計画を簡単に作成することができます<56>。財務・会計分野でシナリオプランニングを実施しようとすれば、動的予算計画(Driver Based Budgeting)と予測ツールが必要になります。

2)レレバンス(relevance)の構築

従来、計画、予算編成、予測といった業務は属人的に実施されることが多く、また、この作業を支援するツールは限定的ツールでした。各担当者が必要な情報を社内から収集し、スプレッドシートを使って独自に作成するため、膨大な時間がかかっていました。こうして作成された計画や予算は、数字に込められた仮説や前提条件が判別できず、またし互いに連携できないため、組織間の調整や戦略との連携もできず、集計してもドライバーのような変数でシミュレーションができない状態でした。これをもとにビジネス実行、予実績管理を実施した結果、数々の問題を引き起こし(第4章)、レレバンス・ロスト(第2章)に至ったと考えられます。

また個人に依存した予測は、個人が収集できる情報の限界から予測精度が低いことが多く、予測と実績の乖離が大きいと説明ができないことが頻繁に起こります。ローリング予測では回帰曲線などの機能を使っていますが、それでは過去の実績を線形に伸ばしたにすぎず、環境の変化の原因を把握して、対策を考案できる情報にはなりません。

これらの改革案として予算の根拠となる計画は、ドライバーなどの前提条件の変化とともにシミュレーションが可能な動的計画を採用し、経営環境の変化による頻繁な変更に対応します。これを実現するためには、ドライバー、KPIの共通化、PBF(計画、予算編成、予測:Planning、 Budgeting and Forecasting)を支援する各種モデル、計画作成、モニタリング、レビューなどの実施・管理プロセスを用意し、属人性を廃し、組織的に、データやツールを含めたシステムにより、経営管理業務を実施することで、効率化、業務の高品質化を目指します。

ドライバー、KPIの設定

共通利用のためのドライバー、KPI(重要業績評価指標:先行指標、遅行指標、関係性)を設定し、計画・予算作成の際に導入します。事業の先行指標と遅行指標により計画の予測精度を高めます。

既に多くの企業が組織や業務の業績目標にKPI(評価指標)を導入していますが、多様な意味だったり、概念的に使われています<57>。ここでは動的予算計画(Driver Based Budgeting)を実施し、組織の業績管理を実施することを目的とし、数値計画を構成する変数や影響要因の変数をドライバーとします。ドライバーは、企業の業種、業態によって大きな違いがあるため、企業ごとに業務実態とニーズを分析して設定する必要があります。

この目的の観点から注意点を挙げますと以下のようなドライバーが考えられます(表8)。

外部環境ドライバーは、外部の経済、市場の変数や指数が変化した場合、計画数値にも反映します。特に近年、為替レート、金利、原材料価格が大きく変動しており、計画の妥当性を常にモニタリングします。バリュードライバーは、経営者が、前年度の実績などから次年度の目標となる経営指標(ROE、ROIC、売上利益率など)をシミュレーションしながら設定する特に利用します。ROE、ROICツリーから末端まで分解して指標化します。ビジネスドライバーは、収入、支出につながる業務のKPI(先行指標、結果指標)を設定して、割り当てられたバリュードライバーの目標を実現するための計画を策定するために利用します。

表8 主要なドライバーの種類

BSC(バランススコア―カード)で使われるKPIは、あるアクティビティに対して結果が生まれる因果関係が明確な場合、前者のアクティビティを先行指標で評価し、この結果を遅行指標で評価する関係になっています。ホテル、病院、保険販売のようなサービス産業では、従業員の対顧客応接スキルが上がれば、顧客の満足度が上がり、リピート販売につながるといった因果関係が確認しやすく、実際に実施例も多く見られます。

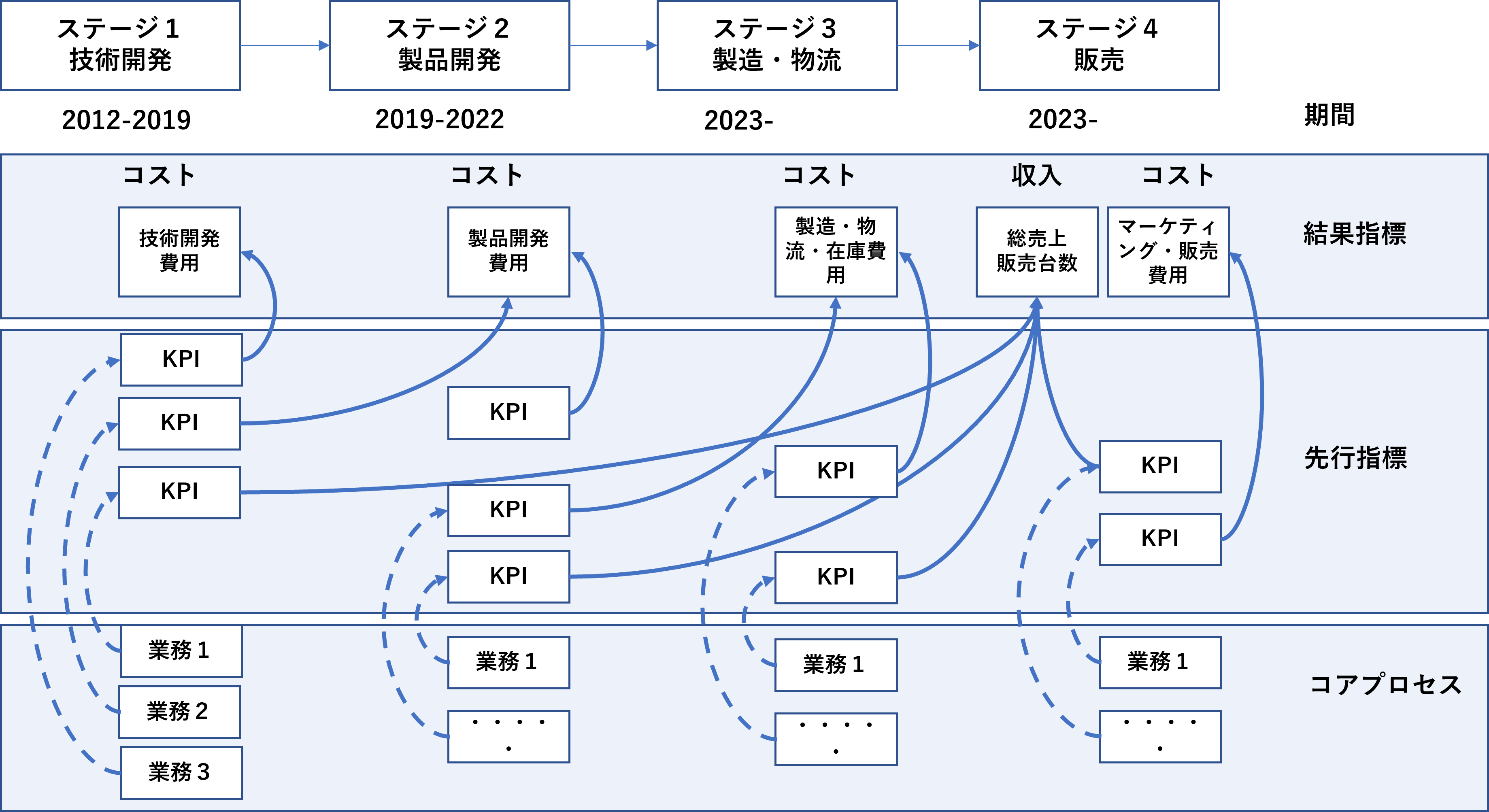

しかしながら、商品販売の上流で、技術開発、製品開発、製造・物流など長いステージがある産業では、各ステージの業務とその業務を評価する先行指標、結果指標の関係を考慮する必要があります(図7)。キャプラン他<22>でも、「製品ライフ・サイクル内の任意の短期間に、全体の利益を配賦しようとすることは決して意義あることではない」と、つまり製品ライフ・サイクルの各ステージで配賦するべきと言っています。

図7 製造業のステージ別のKPIとコアプロセスの関係

M.Coveney<58>は、次世代の予算編成、予測では、ドライバーベースの計画を作成するが、その背景にコアプロセス、要員、費用など、標準設定を行い、過去の履歴から見積や予測を正確に実施することを推奨しています。

商品ごとにステージ別にコアプロセスのアクティビティと先行指標を管理し、その結果指標を記録すれば、次の商品で各ステージの業務でどの程度の業務量、要員数を投入すれば、その程度の結果に結び付くか予測できます。

従来、予算管理のレビューではコスト削減に偏りがちですが、このステージを管理することで、四半期後、半年後、1年後の収入の想定が可能になります。

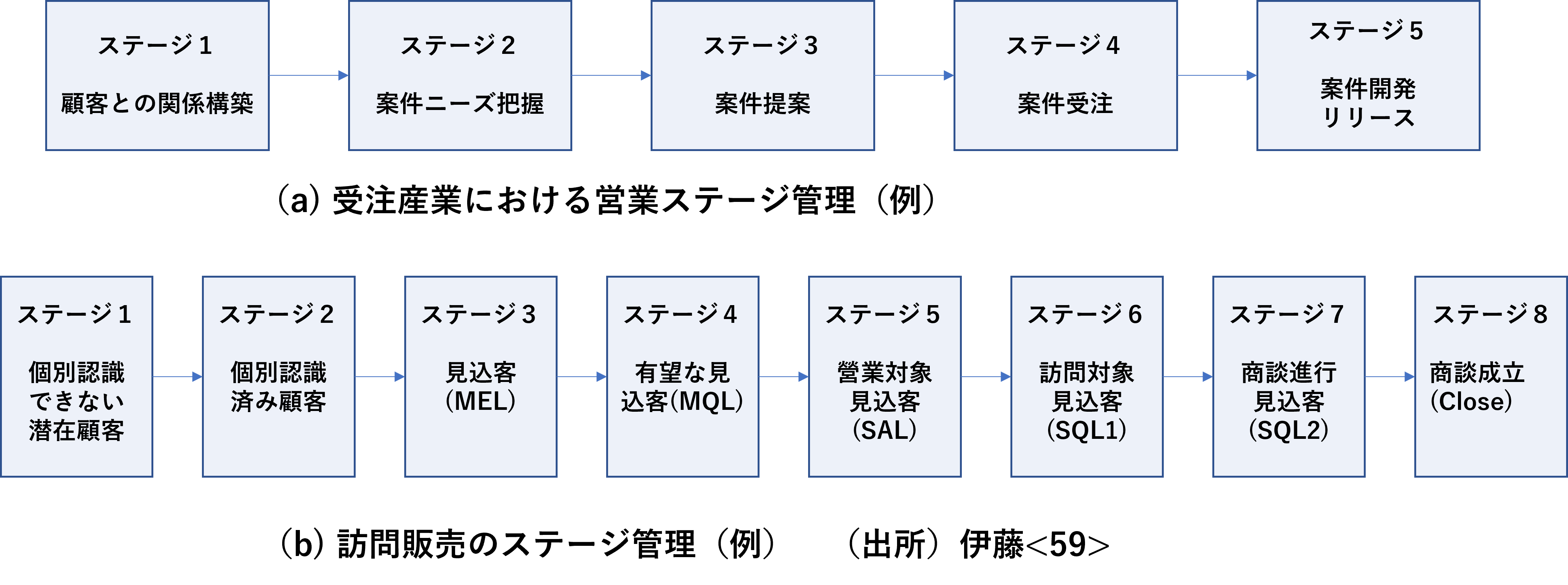

収入が上がるステージに至る上流ステージは、業種、業態によって異なりますが、エンジニアリングやシステム開発のような受注産業は、金額が大きいほど顧客からの信用を得るまでのアクティビティがあり、これを抜きに案件獲得はできません(図8(a))。保険商品や注文住宅などの訪問販売では、エリアの潜在顧客から見込み客を絞り、訪問、商談へ進みます。こうした上流ステージのアクティビティを抜きに商談成立はありません(図8(b))。

販売、営業のステージでは、案件ごとに受注の時期、受注金額が想定されると、四半期後、半年後、1年後の収入の想定が可能になります。実際には、各ステージ間で残存率(次のステージに進める確率)が経験的にある場合や、顧客との関係や地域、商品の種類など細かい条件から受注確率を設定するケースも見られますが、こうした案件データが増えると、今後はアナリティクスにより予測が可能になります。

図7は、組織横断のステージで全社共通で管理し、図8は、営業組織が管理するステージですが、いずれもステージ別に、プロセスのアクティビティ、ビジネスドライバーであるKPI(先行指標)、結果指標である財務(収入、費用など)の構造を構築し、いずれも過去の履歴を管理すれば、これらの関係性から次の計画時の予測が可能になります。

ここでのポイントは、動的計画を可能にするドライバーと関係する財務情報の共通化であり、本社側の基幹システム、部門側の各業務管理システムで、共通化するデータを整備することが必要です。

図8 販売、営業のステージ管理

計画、予算編成、予測を支援するモデル、プロセスの構築

動的予算計画、シナリオプランニングによる計画、予算編成を行い、四半期の頻度でローリング予測を実施すると、目標設定、予測、計画作成、レビューなど作業量が増大します。したがって、各作業の効率を飛躍的に高める業務支援モデルを用意し、ビジネスパフォーマンスの計画、監視、レビューを設定した管理プロセスを運用することで、承認、意思決定の効率化を図ります。

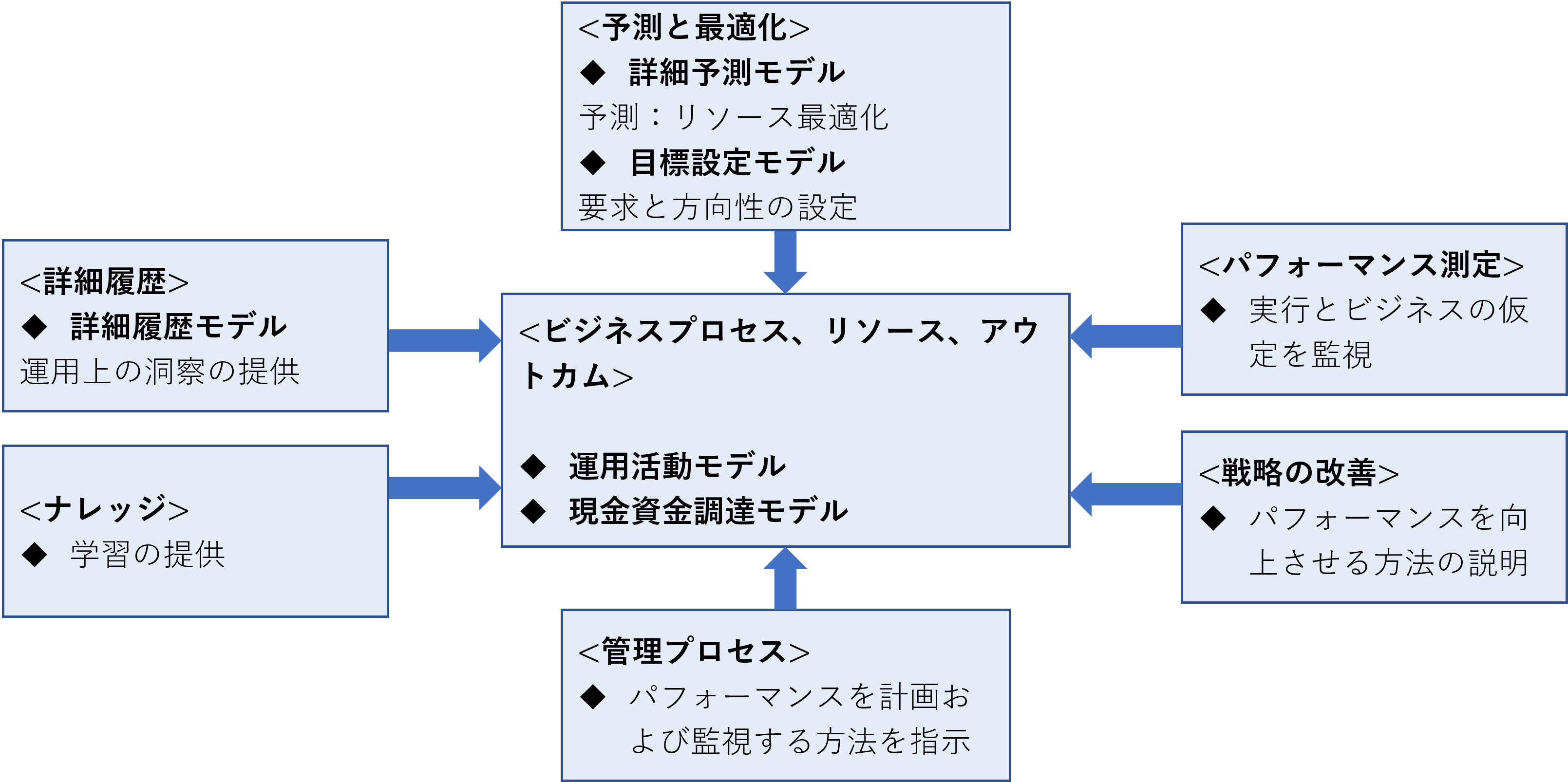

M.Coveney<58>は、計画業務を支援するフレームワークとして図9に示すコンポーネントを提案しています。

業務支援モデルは次の通りです。まず、運用活動モデル (OAM)は、フレームワークの中心にあり、用意したビジネスプロセスに投入するリソース(要員、設備・機器、要員の教育など)、業務量、実施効果、業績目標を予想して割り付けます。

現金資金調達モデル (CFM)は、業務を実施するための費用(<58>ではキャッシュ)を管理します。詳細履歴モデル (DHM)は、経営者がこの業務に関係する先行指標、結果指標、財務指標について詳細に分析、レビューするための情報を提供します。計画作成の際の仮説シナリオや予測・分析の結果を検討できます。目標設定モデル(TSM)は、経営者が、組織が中長期的に達成するための目標と戦略を設定できるようにします。 このモデルは要約レベルで、財務指標、KPIなどの業務上の指標の両方があります。運用活動モデル (OAM) から現在の実績データと予測データ、特定のビジネス環境で予測した運用状況を入手して目標を設定します。これ以外にも、詳細予測モデル (DFM)、リソースの最適化モデル (ORM)、パフォーマンス測定モデル (PMM)、戦略改善モデル (SIM)を提案しています。

図9 次世代予算編成・予測における計画フレームワークの主要コンポーネント (出所)M.Coveney<58>

3)DXによる予算管理の効率化・高品質化

(1)(2)で説明した手法、フレームワークは、ある程度、提供されているアプリケーションやツールにより実現できます。欧米のアプリケーションベンダーは、PBF(計画、予算編成、予測)アプリケーションの提供を開始していますが、提供する機能をいくつか組み合わせて全体をカバーできると見られます。

PBF業務をスプレッドシートで実施しているグローバル企業は、70%程度と見られますが<60><41>、スプレッドシートの利用の問題は、手入力エラーが発生しやすく、バージョン管理が困難。データの収集と検証が手作業で負担が重い。予測とレポートが十分な頻度で更新できず、様々な観点からデータ提示、分析が困難。組織間、チーム間の連携が困難、ビジネスルールが可視化できなく属人的になる。複雑な計算や分析とそのレポーティングができない。といった様々な問題が指摘されています<60>。

FSN<41>によると、スプレッドシートを利用している企業は、本来のローリング予測は困難で、動的予算計画、シナリオプランニングの効果を出すことは困難であるという結果が出ています。また2020年から過去3年まででPBFプロセスの変革を実施した企業は36%で、予算計画を作成する末端ユーザーが参加する体制を取った企業は5%程度です。FSN<41>の複数の調査結果を総合すると、この5%の企業は、データ資産を共通化し、動的予算計画、高度なローリング予測、シナリオプランニングを実施しており、予測精度誤差5%の12か月予測を1週間以内で実施できていると見られます。

PBSユーザーの末端レベルのビジネスナレッジ収集・活用

ビジネス計画、予算計画は、もっともよく考えられた品質の高い計画にするべきですし、チームやタスクで作成した計画データを集計したデータを、より大きい組織や会社全体として、さらに同じように分析、修正できるようにし、総合計画や戦略計画に昇華させなければなりません。現状では複数の予算計画を集計した途端、分析や適切な調整ができない状態になっています。このため、メリハリの利いたコスト削減ができず、全体一律でコスト削減のような将来の戦略に合わない施策を打つことが多くなっています。

ビジネスを実施している担当レベルでしか知らない洞察、市場の競争状況、経営にインパクトがある業績など、末端レベルの計画に、作成の際の分析結果と計画数値とともに入力し、これを集計することで企業全体のビジネスナレッジを結集し、レビューやビジネスの改善に使うことができます。

会社全体で共通の財務、非財務情報の体系的利用

従来、様々な業務分野の業務管理システムは、事業部ごと、部門ごとに異なるアプリケーションが導入されているケースも多く見られます。財務会計に必要な結果情報だけを財務部門に集め、この情報を分析し、大量のレポートを作成して、役員会で配布されて議題にかけられますが、経営者にとって有効な情報になっていないケースが多いようです。

この原因は多岐に及びますが、代表的なものを挙げますと、まず、実際のビジネスの動きから数か月遅れた財務結果を分析しても、市場の動きは見えない点です。次に経営目標と各事業計画や予算計画との関係が明確でなく、計画から経営目標である経営指標を改善する方法が見えて来ない点。さらに計画や実績は、粒度が大きい多数の情報が集計されているため、好ましい分析軸による分析やシミュレーションができない点が挙げられます。これがレレバンス・ロストを引き起こす原因でもあります。

(2)でご説明した経営指標であるバリュードライバー、様々な業務におけるビジネスドライバーやKPIを、すべて連携させて体系化し、会社全体で共通活用すれば、これらの指標を活用した予算計画を集計しても、指標による分析が可能になります。ビジネスドライバーやKPIなどの指標の変化は、ビジネスの結果である財務情報よりも、数か月早いビジネスの動向を示すもので、指標による分析は役員会でも様々な打ち手を提供します。

また、製品ライフ・サイクルの各ステージのデータは、販売、製造、物流、製品開発、技術開発の多様な部門にまたがり、それぞれの部門の業務管理システムとの連携が必要ですが、近年では、企業を越えてサプライチェーンの提携企業のシステムも含め、財務とその他様々な情報を連携させるxP&A(Extended Planning & Analysis)を目指したアプリケーションも提供されています<61>。

利用可能な多様な情報の属性や関係性を設計してPBFユーザーが利用できるデータを整備すれば、たとえば、毎月の先行指標、遅行指標、結果指標の関係を分析し、関係性を機械学習などのツールで学習させ、先行指標からタイムラグがある数か月後の結果指標が精度よく予測するなどといった、PBFユーザーの様々なニーズに応えることができます。

従来のように内容がバラバラの情報をいくら蓄積や連携しても分析は困難です。標準化、共通化した指標を持ってはじめて、BI、アナリティックス、AIを活用した高度な分析や洞察(新しい知見の発見や獲得)ができ、AIによる自動化(同じ作業はルールや操作を学習して自動的に計算)など、近年のテクノロジーが十分効果を発揮できます。

4)全体計画と分権的運用

企業全体から末端組織へ連携する業績管理

3章(3)でご紹介したBBRT(Beyond Budgeting Round Table)の経営管理モデルでは、予算スラックを回避するため、各組織の業績目標は他社とのベンチマーキングから相対的目標を設定する方法を取っていますが、多様な組織に対し、相対的目標を設定することは難しく、現実的ではありません。

本来は、企業の経営目標からブレークダウンして末端組織の業績目標に割り付けるべきですが、多くのケースでは、業績目標のロジカルなブレークダウンが難しく、組織の適正な業績目標の設定は難しいとされています。この背景として、組織が機能別組織になっており、活用したリソースを収益があがる商品ごとに分解できないため、商品ごとの緻密な計画や実績収集、統制が困難であるといった問題があります。しかしながら、この問題を回避しては、表6に示した、③ 全体戦略との連携不足、⑥適正な目標設定、⑦価値創造でなく、コスト削減に偏り、⑧分権化、現場の創造性を阻害するといった予算管理の問題解決は難しいと考えます。

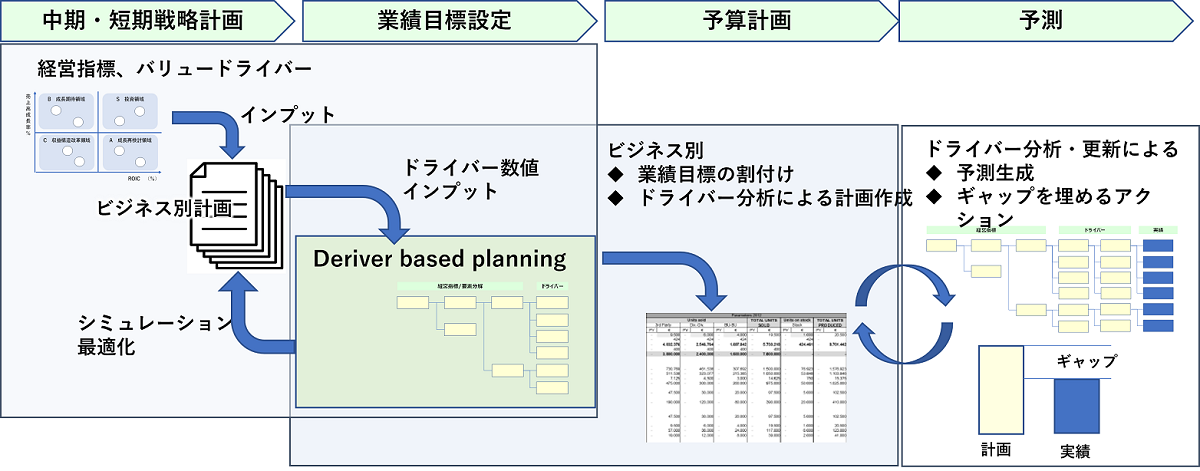

図7に示す商品のライフサイクルの各工程で、活用したリソースの消費量、活動量、費用が商品コードで紐づけできれば、理論上は、図10に示すように、企業全体の経営指標・バリュードライバーから末端組織の業績目標までの連携が可能になります。この連携ができれば、全体から詳細までの計画は、ドライバー・KPIベースで、財務・非財務指標が連携したデータ群になりますので、経営者は中期、短期の戦略計画の商品事業別計画をもとに、ドライバー・KPIを変数としたシミュレーションを行い、企業全体、商品事業の業績目標を設定します。さらに商品事業の予算計画単位に業績目標を割り付け、これを予実管理による業績管理が可能になります。

昨今、日本企業は経営指標としてROIC(Return On Invested Capital:投下資本利益率)を重視する傾向にあります(第3回コラム(2)1)。成長事業には投下資本を厚くして成長を促進し、成熟事業、衰退事業には投下資本を減少させます。このため、ビジネスユニットや商品事業を成長性と投下資本収益率(ROIC)の2軸上に、ポートフォリオマップを作成し、中期計画の総投下資本を決定します。たとえば、オムロンでは全体で90個の事業ユニットを事業ポートフォリオで分類して業績目標を決めています。

この取り組みを一歩進めますと、ROICツリーを使って、各部門から詳細組織まで収入、費用、KPI(先行指標、結果指標)の目標を割り付けて予算計画を作成し、この目標に対し、ドライバーベースの精緻な予測によるローリング予測により予実管理を実施します。組織をROICで業績評価を実施するためには、資本投下する組織に収入、費用の両方をカウントできる機能が揃っている条件がわかりやすく、それゆえに、組織は機能別組織ではなく、商品別(商品群別)が適していると言えます。

図10 企業全体から末端組織へ連携する業績管理

戦略と業績を統制する組織構造

日本企業が一般的に採用している機能別組織では、まず費用だけを発生させ、タイムラグの後であがった収益を配賦する方法が考えられますが、実施した業務に、商品別の収益を紐づけることが難しい場合が多く、戦略とは関係なく組織を維持する目的で費用をより獲得する予算を組み、業績の評価を意識した予算スラックを発生しやすい傾向があります。従来の機能別組織では、KPIなど様々な目標を設定していますが、組織の論理に従った目標に過ぎず、ビジネス戦略実行に対する直接的な業績責任が明確にならない欠点があります。確かにBBRTが指摘する予算管理の問題は、組織構造と深い関係にあります。

近年、急速な市場のグローバル化とデジタルディスラプション(デジタルビジネスによる市場破壊)に対応して、グローバルの企業は製品とサービスを市場ニーズに適応させるため、これまで以上に地域の顧客との距離を縮めることを余儀なくされています。この結果、多くの企業はすでに機能別組織を廃止して組織改革を実施しており、機能別組織は、全企業の 38%であり、大企業 (従業員数 50000 人以上) でも 24% のみとなっています<62>。業績が高い企業が採用している組織形態はプロジェクトチームであり、機能別組織があっても、その中でプロジェクトチームを編成するマトリックス組織を採用している企業が多くなっています。実際、米国の従業員の84%は、マトリックス組織に所属しています<63>。

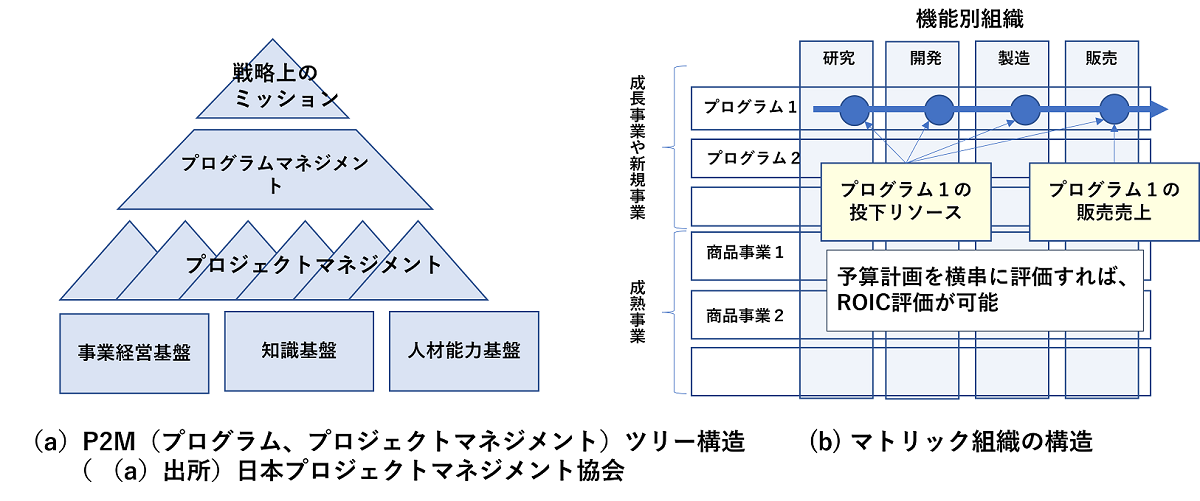

近年、プロジェクトを多数傘下に収め、戦略上のミッションを実行するプログラムを実行するプログラム・プロジェクト・マネジメント(P2M)<64>とその組織形態が注目されています(図11(a))。プロジェクトの要員は、複数の機能別組織からアサインし、プログラムマネージャーは、戦略の実行、業績目標の達成に向けて、組織の機動力を活用できるようにします(図11(b))。

BBRTの分権化は、顧客志向の小さなプロジェクトチームに裁量権を付与する方法<36>を取っていますが、プロジェクトチームごとの目標設定や戦略との連携の難易度が高いことから、ここでは、機能別組織を維持しながら、戦略的なプログラム・プロジェクトを多数発足させ、裁量権や目標責任を付与することを考えてみます。

ここでプログラムは、主に販売、開発・製造などを含む組織から構成されるプログラムとし、ビジネスの収入、費用、投下資本が明確になれば、プログラム、プロジェクト単位で戦略における役割、ROIC業績目標を設定できます。プログラムの規模を調整することで、従来の機能別組織に比べて、プログラム、プロジェクトマネージャーに権限を移譲し、分権化が図れます。このように、組織の抜本的な改革は障壁が高いですが、キャプランがレレバンス・ロストで説明する製品別プロジェクトならば、市場の変動を常に意識した経営が実行でき、戦略との連携、適切な業績評価、分権化によるモチベーションの維持が可能になります。

マトリックス組織は、フラットな組織でコラボレーションが発揮できる一方、要員には2系統のレポートラインがあり、責任が曖昧になる可能性があります<63>。成長事業や新規事業では、問題解決のためのコラボレーションを発揮する必要があることからP2Mに向いており、一方、成熟事業では業務効率性を追求してコストダウンを図る必要がありますので、要員は特定の業務に専念できる機能別組織が向いていると言えます。

既存の機能組織から一気にマトリックス組織へ移行することが難しい場合でも、まずはプログラム別、商品事業別のコードを設定して、投下資本、収益、コストの計画、実績を把握し、この情報を編集して、既存組織の目標管理や予実績の統制に活用する取り組みを手始めにすれば、かなりの前進と考えます。

図11 戦略と業績を統制する組織構造

(6)まとめ

財務・会計分野の改革やDXは他の分野に比べて遅れてきましたが、コロナ禍の経営環境の変動を経験して、これに取り組む企業が増えています。この中でも特にPBF業務(計画、予算編成、予測)は、経営環境の高い不確実性が継続している中で、焦眉の急となっています。

しかしながら、動的予算計画、シナリオベースの計画を作成し、効果的なローリング予測を実施するためには、財務会計情報と各業務部門の非財務情報を連携させたデータ基盤構築が前提条件です。このためには会社を構成する事業部門、傘下の事業会社のデータ連携が必要です。

加えて、末端の予算計画作成者が短時間でPBF業務を実行できるようにするため、活用する方法論やアプリケーションの研修を受け、業務を実行するためのスキルを習得する必要があります。PBF業務を改革した先進企業は専門的なシナリオプランナーを配置し、データ基盤のデータマスター(データ管理者)になっています<41>。さらに欧米企業では、各事業部門にFP&A専門職(財務、戦略・計画の専門家)を配置しており、予算計画者のガイダンスを行っています(第2回コラム(5)③)。

企業の現状の仕組みによっては、ITおよび実施体制の理想に向かって、一気の達成は難しく、段階的に進展させる必要もあります。現在、日本企業は、DX分野でも欧米企業の動向にかなり遅れて追随しておりますが、財務・会計イノベーション分野は、今から取り掛かれば、十分間に合います。

この取り組みは間違いなく、経営全般の改革を実現するもので、その効果は企業の業績や成長性に直結します。この観点でぜひ、ご検討いただきたいです。

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

参考文献

<48>Courtney. H., Kirkland, Viguerie. P.(1997) "Strategy Under Uncertainty", Harvard Business Review , Vol.75, No.6, pp.67-79.(邦訳「不確実性時代の戦略思考」『ダイヤモンド・ハーバード・ビジネス』2009 年7 月号,pp.64-81)

<49> L. Leon, P. Rafferty ,R. Herschel, "Replacing the Annual Budget with Business Intelligence Driver-Based Forecasts," Intelligent Information Management, Vol. 4 No. 1, 2012, pp. 6-12.

<50> Kunnathuvalappil Hariharan, Naveen (2017) Driver-based model- trends factors affecting its adoption, 2017 JETIR October 2017, Volume 4, Issue 10

<51> KPMG (2020) The road to driver-based planning- Transition to a continuous forecasting model and end the budget cycle blues, KPMG whitepaper

<52> Deloitte (2021) How should companies execute financial planning and forecasting in today's environment, Deloitte whitepaper

<53> Larysa Melnychuk, Michael Coveney (2021) FP&A Scenario Management: How Scenario Planning Has Evolved to Deal with Uncertainty, FP&A Trends White Paper Series 2021

<54> Christian Grube, Yuri Polyakov, Tido Röder (2021) Scenario-based cash planning in a crisis: Lessons for the next normal, McKinsey & Company Article January 2021

<55> Oracle (2020) Charting a path to growth with scenario planning, Oracle whitepaper

<56> Rajeev Menon, & Sandra Thomas. (2021). SCENARIO BASED ANALYSIS USING DRIVER BASED BUDGETING. World Economics and Finance Bulletin, 2(2), 28-30.

<57>大西淳也, 福元渉 (2016) KPIについての論点の整理, PRI Discussion Paper Series (No.16A-04), 財務省財務総合政策研究所

<58> Michael Coveney, Gary Cokins (2014) Budgeting planning and forecasting in uncertain times, AICPA Guides, Handbooks and Manuals

<59> 伊藤克容 (2018) マーケティング管理会計指標に関する考察 : Jeffery (2010) に選ばれた15指標の検討, 成蹊大学経済学部論集 49 (1), 157-167, 2018-07-20

<60>IBM Global Services (2018) Planning, budgeting and forecasting Software selection guide, IBM Analytics whitepaper December 2018

<61> Larysa Melnychuk, Michael Coveney (2021) Extended Planning and Analysis (xP&A):FP&A's Role in Business Transformation, FP&A Trends White Paper Series 2021

<62> Tiffany McDowell, Dimple Agarwal, Don Miller,Tsutomu Okamoto,Trevor Page (2016) Organizational design-The rise of teams 「The new organization: Different by design」, Deloitte Global Human Capital Trends 2016

<63> Michael Bazigos, James Harter (2016) Revisiting the matrix organization, McKinsey Quarterly January 2016

<64> 日本プロジェクトマネジメント協会 (2014)改訂3版 P2Mプログラム&プロジェクトマネジネント標準ガイドブック 日本能率協会マネジメントセンター

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします