管理会計の古い世代(ステージ2~3)では、伝統的な予算管理の様々な問題点が指摘されており、欧米企業60以上の企業がこの問題点を積極的に改革するBeyond Budgeting(脱予算経営)が実施されています。

しかし、多くの企業は、従来型の予算編成システムも活用のメリットが大きいことから、予算管理を放棄するのではなく、改善する取り組み(Better Budgeting)を進めていますが、必ずしも予算管理の問題点を解決する方向にはありません。ここでは、予算管理の問題に正面から向き合い、管理会計の最新世代に向けた予算管理の改革の方向性を検討します。この方向性は、PBF(計画、予算編成、予測)業務の改革を柱として、ジョンソンとキャプランの言うレレバンス・ロスト(第5回で説明)の解決策、最新アプリケーションとテクノロジーの導入を前提とした取り組みになります。

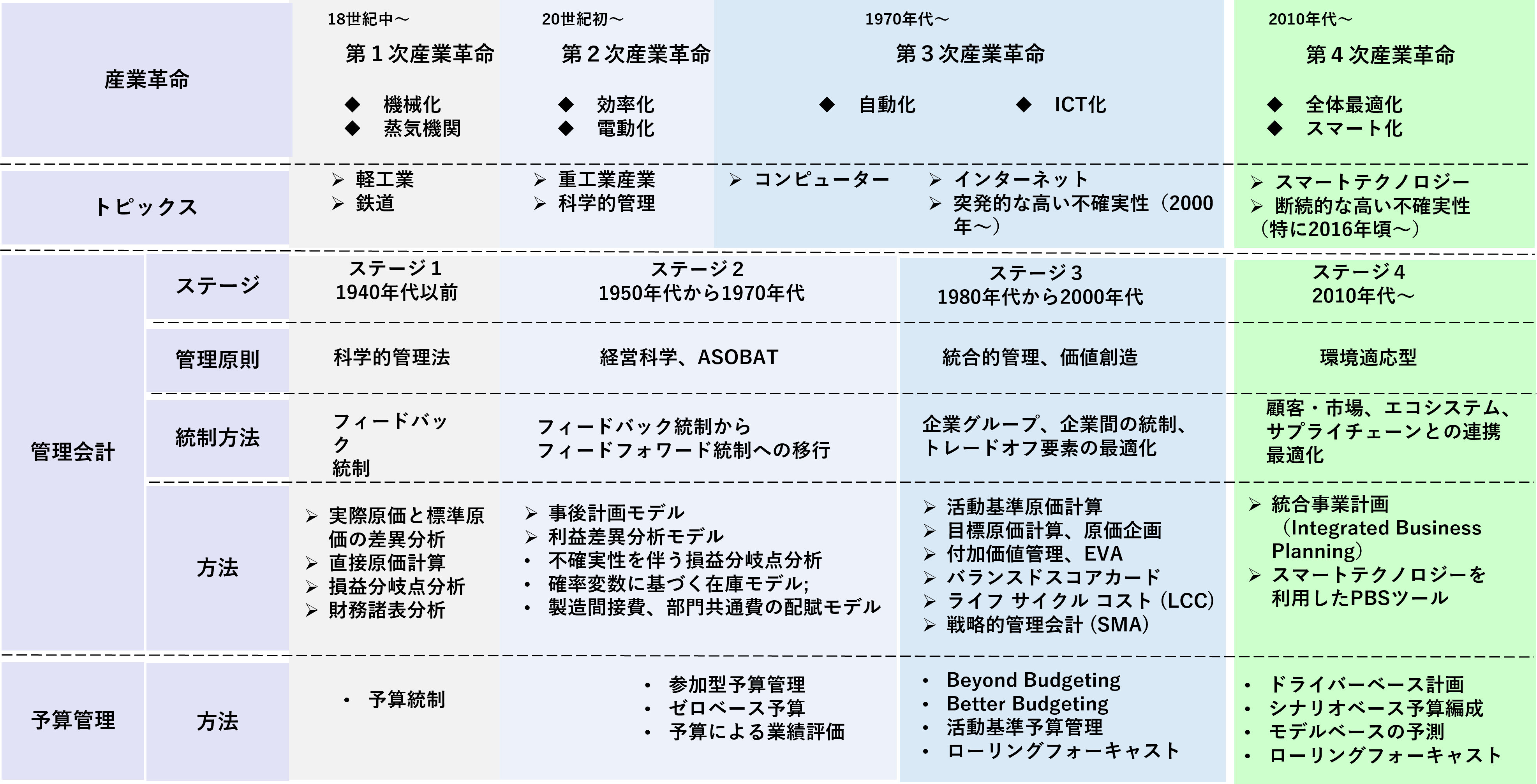

(3)予算管理の世代別の展開

管理会計の重要な要素として予算管理についても世代別の取組みを整理してみます(再掲図2)。

1)予算管理の基本形への展開(ステージ1~2)

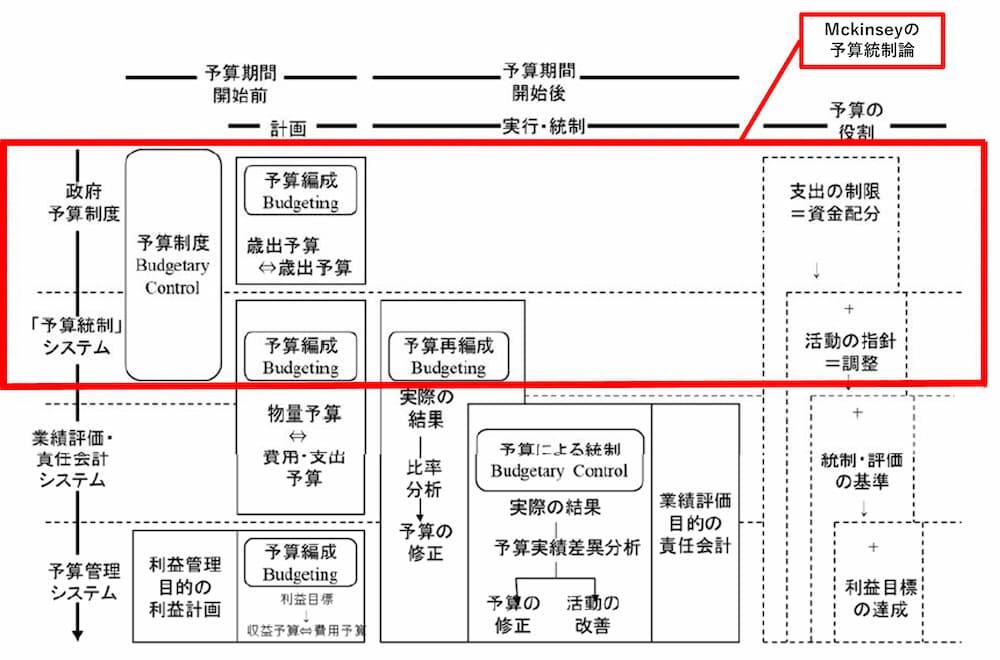

1920年代の最初、Mckinseyが、Budgetary Control(予算統制)、Financial Management (1922年)、Controlling the Finance of a Business (1923年)、Managerial Accounting (1924年)を発表し、予算管理のみならず、財務管理、管理会計の分野の理論を展開しています。予算統制(Budgetary Control)の骨子は、(1) 販売と生産の調整(2) 収益力のある販売生産の定式化、すなわち販売見積に対応した生産量の調整、(3) 財務と販売・生産との調整、すなわち売上至上主義ではなく利益志向に基づく調整と財務管理、(4) 支出の適切な調整、(5) 財務プログラムの定式化、(6) 経営のあらゆる活動の調整、すなわち各部門で作成された見積を、経営層による予算委員会で総合的な予算財務諸表を作成し、事業計画や事業策定を推進することにあります<30>。

再掲図2 管理会計の世代別進化(出所)各種資料より作成

Mckinseyは、連邦政府予算制度の支出の制限によって、資金を配分するシステムを参考に、職能間の調整の役割を加え、企業向けの予算統制システムを提案しました<31>。その後、業績評価・責任会計の考え方が導入され、責任者の行動に影響を及ぼす予算実績差異分析と活動の修正を行い、予算による統制を実現し、さらに利益計画と予算管理の連動によって、トップマネジメントと管理者間の垂直的調整が可能にする予算管理システムに発展しました。

これがその後の予算管理の基本形になっています。

図3 予算管理の基本形への展開(出所)大西<31>

2)ゼロベース予算(ステージ2)

セロベース予算 (Zero-based Budgeting) は、1960 年代初頭に米国農務省によって最初に使用され、1970年代にテキサス・インスツルメンツ社での成功をもとに、ジミー・カータが州知事時代に州予算に採用し、その後、大統領になると連邦政府予算に採用して注目されました。

セロベース予算は、過去の実績に関係なく、白紙(ゼロベース)の状態で事業計画ごとに必要な予算額を検討し、優先順位をつけて予算全体を作成することです。これにより、優先順位が高い事業に予算を効率的に配分でき、企業の成長、利益の拡大を図るものです<32>。従来の予算作成では、前期の実績に対して増分して予算が組まれますが、特に研究開発やマーケティングなど一般管理費は、売上予算に比例して無条件に経費は膨張する傾向にあり、一度、認められた予算額や予算項目は減るケースは少なく、既得権益のようになりがちです。不確実性が高い経営環境に直面した時など、コストを大幅に削減し、必要な費用を捻出しなければならない条件で採用されます。

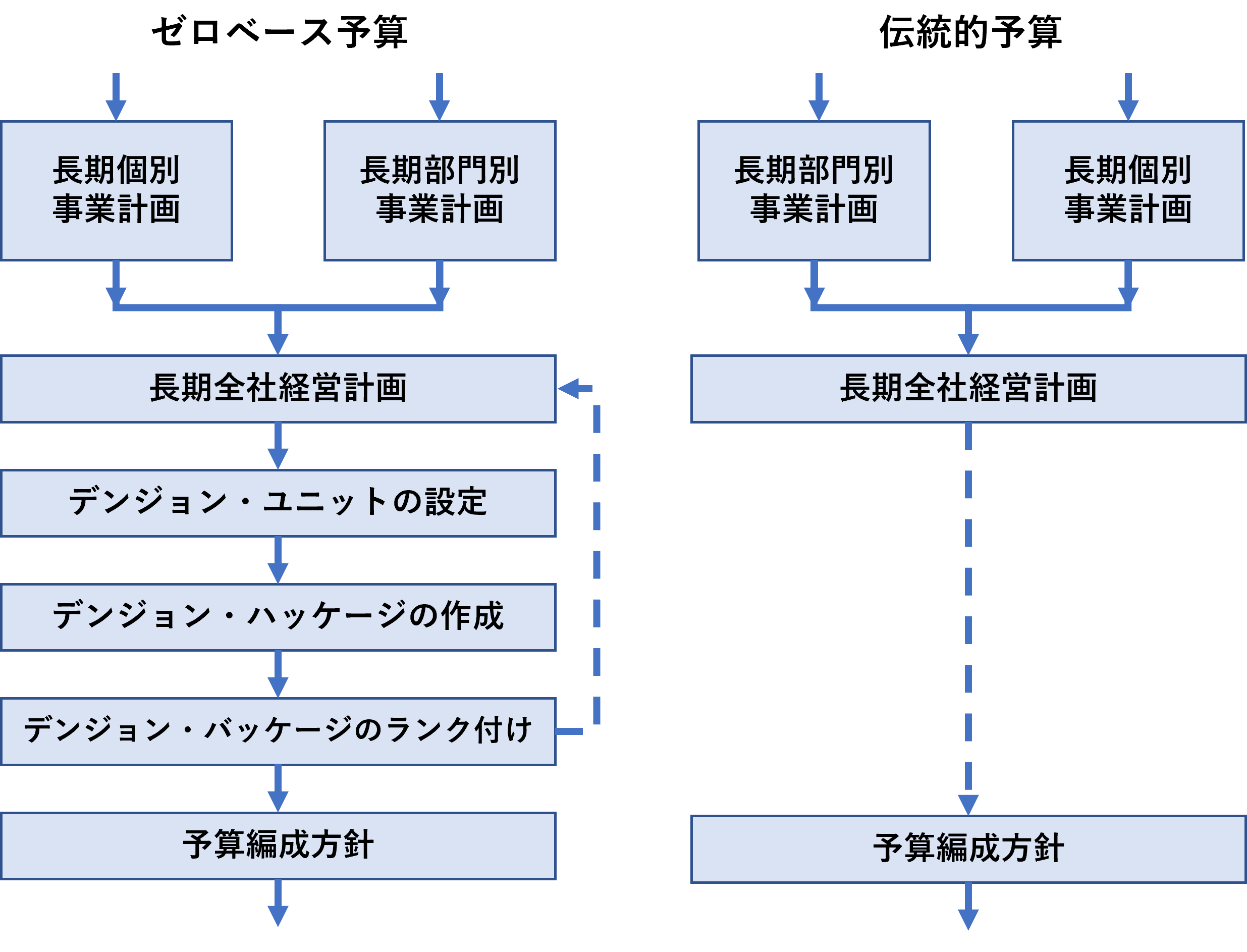

セロベース予算の実施プロセス(図4)は、伝統的予算に、デンジョン・ユニットの設定(意思決定を実行する組織)、デンジョン・ハッケージの作成(意思決定するための情報)、デンジョン・バッケージのランク付けのタスクが追加されたものです。

セロベース予算は、既得権益の様になっている硬直化した予算の見直しや事業自体のリストラを敢行する場合には、大きな効果を発揮します。しかしながら、実施プロセスでは情報作成や意思決定のためのコミュニケーション、合意形成で多大な負担があります。短期的なコスト削減の目的で使用する場合には、継続的なコスト削減効果は発揮できないため、中止する場合が多くなります<33>。少数の企業では、企業戦略と予算の連携を強く意識してセロベース予算の仕組みを改良して継続的に活用しています。

近年、コロナ禍により大きく経営環境が変化した中で、既存事業のコストを削減し、コロナ禍の環境に対応した新規のプロジェクト費用を捻出するために、セロベース予算の適用が必要になっています<34>。

図4 ゼロベース予算と伝統的予算のプロセス比較 (出所)武脇<33>

3)Beyond BudgetingとBetter Budgeting(ステージ3~)

Beyond Budgeting(脱予算経営)は、 1997年に、 国際的な先進的経営に関する研究組織であるCAM-I (Consortium for Advanced Manufacturing International) が組織したBBRT(Beyond Budgeting Round Table)が提言した経営管理モデルです。BBRTには、欧米を中心に60社以上の企業が参加しています。

BBRTでは、伝統的予算管理の持つ弊害によって企業は環境変化に対応する能力を失っており、戦略を成功裏に遂行するためには伝統的予算管理に対して何らかの改革を行うべきであることが確認されています。そこで、BBRTは、伝統的な予算制度に代わり、激動の状況下でも高いパフォーマンスを維持できるように管理モデルを変革することをミッションとしています<35>。

大企業の階層型組織に伝統的な予算管理を運営した場合に、末端組織で発生する多様な問題を克服するためには、変化適応型になるために分権化し権限を委譲した組織体制が前提となります。この条件のもとで、複数のシステム、既に知られている経営管理ツールの統合化によって、新たな経営管理システムを構築することになります。

BBRT の主要メンバーであるJeremy Hope 、Robin Fraser が紹介しているケース<36>では、予算を廃止しているものが多いため、脱予算経営は予算不要論と解釈されることもありますが、脱予算経営の目的は、予算を廃止すること自体にあるのではなく、環境変化に適切かつタイムリーに対応する組織を作り上げることにあります<37>。

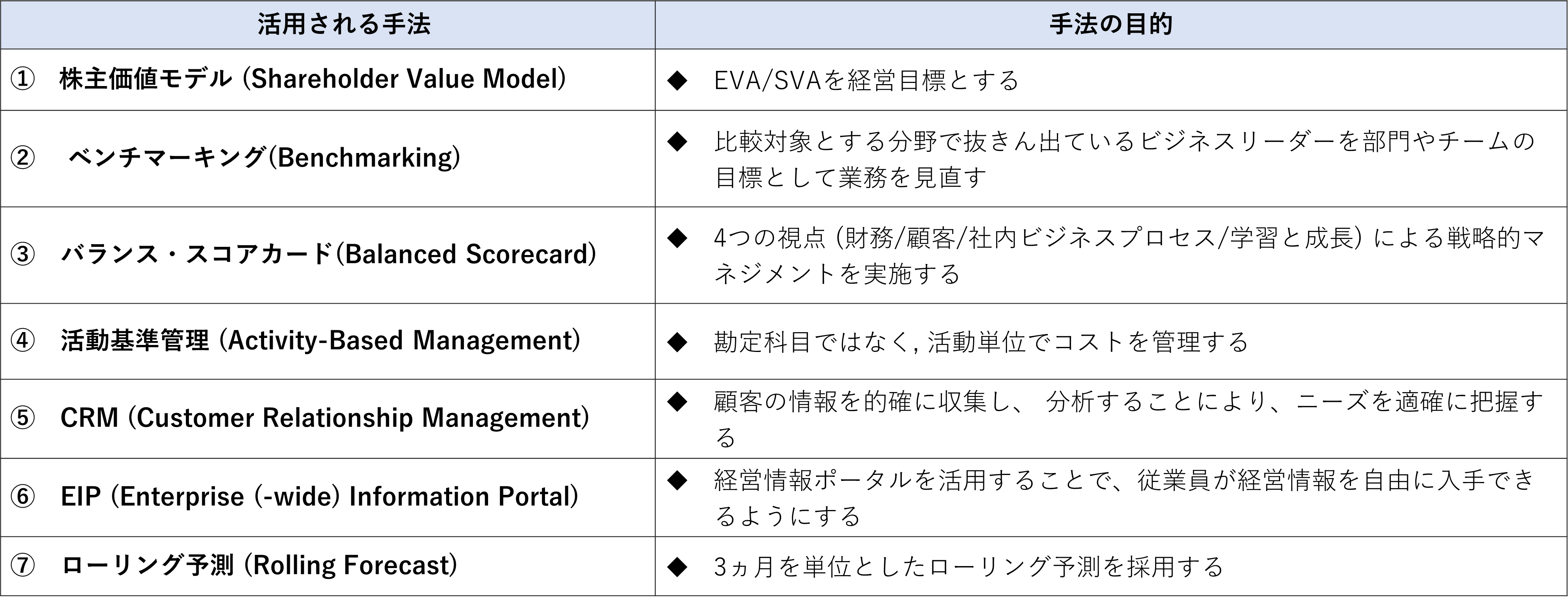

また、J.Hope 、R.Fraser は、 Beyond Budgetingを構成する方法として、 株主価値モデル(shareholder value model)、 ベンチマーキング(benchmarking)、 バランス・スコアカード(balanced scorecard;BSC)、 活動基準管理(activity-based management;ABM)、 CRM (customer relationship management)、 ローリング予測(rolling forecast)、 全社的情報システム(enterprise-wide information system) などの施策を挙げています。

これらの施策は、伝統的予算管理の問題点に対応しており、「フレキシビリティ欠如の問題」に対しては、 ローリング予測、 BSC を、「予算スラックと予算ゲームの問題」に対しては、 株主価値モデル、 ベンチマーキング、 CRMを活用して問題を解決し、短期志向を長期志向に転換するために、 ローリング予測、 BSC、 ABM を活用し、 企業全体の効率化のために、 全社的情報システムを活用して対応するとしています<38>。

表4 Beyond Budgeting で用いられる経営管理手法 (出所) 川野<38>

Beyond Budgetingを実施する先進的な企業は、活用される手法(表4)のように1980年以降(ステージ3)に開発された手法を既に使いこなしている必要があり、財務会計を優先してきた企業にとって、これを取り組むには、大変、ハードルが高いものになります。

日本企業の予算管理の実施率は、調査方法が異なりますが2011年で99.1%<39>、2019年では製造業で96.4%、非製造業で92.6%<25>となっており、従来から変わらず伝統的な予算制度を使い続けています。

一方、米国とカナダの企業を調査した結果<40>では、米国企業の77%、カナダ企業の80%が、予算制度を組織の管理目的に使用しており、そのうち94%は、近い将来に管理のための予算の使用を放棄する予定はないと回答しています。またその46%が、今後2年以内に予算システムを変更する、または環境に適応させることを計画していると回答しています。

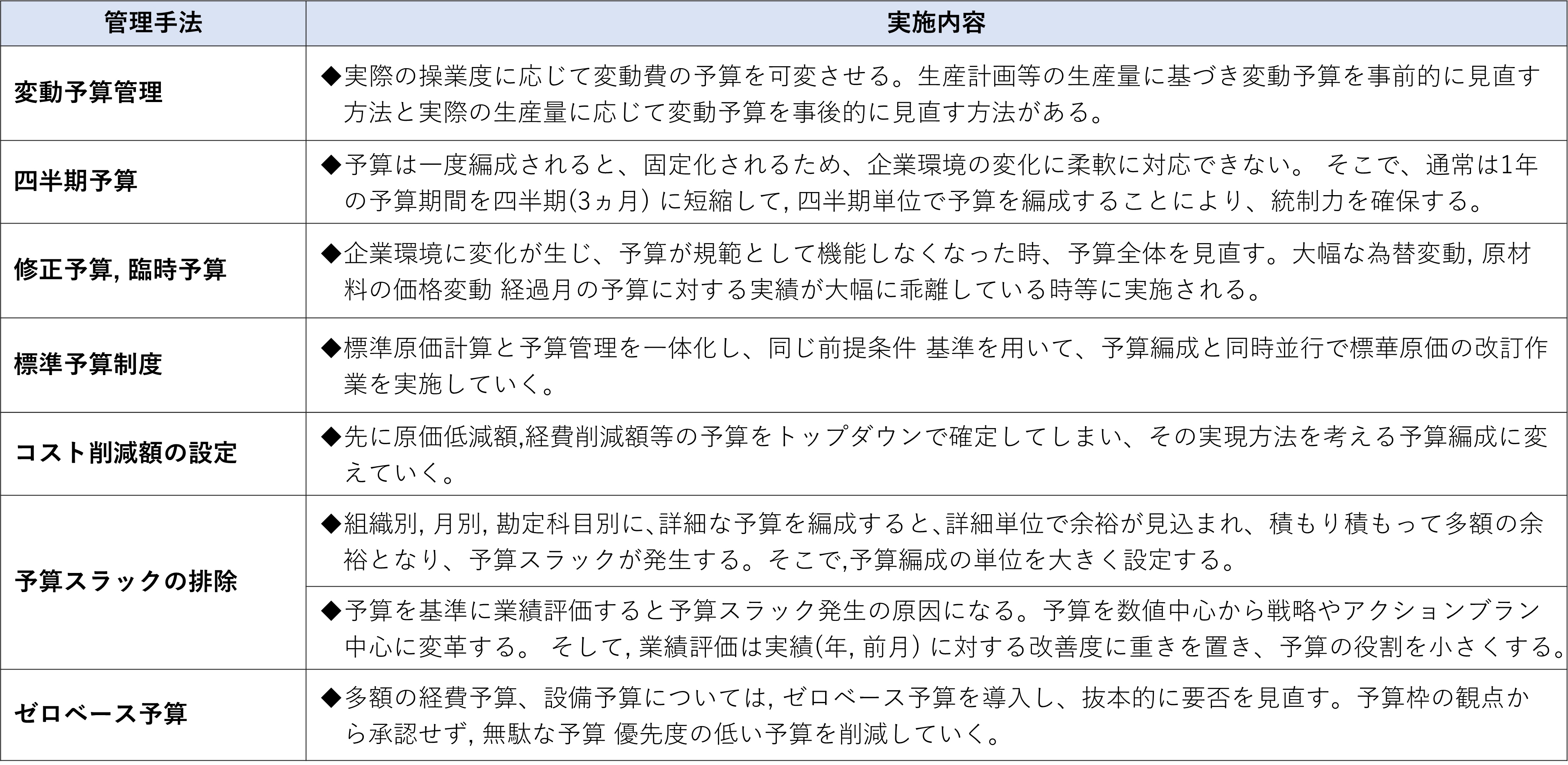

このように、多くの企業は、従来型の予算編成システムも活用のメリットが大きいことから、これを放棄するのではなく、改善することを考えています。これらの取り組みは、Better Budgetingと呼ばれていますが、伝統的予算管理の問題点に対応した解決策であるとは限らず、企業ごとに問題意識に従って、できる範囲で実施されています(表5)。

表5 Better Budgetingの例 (出所)川野<38>より作成

4)ローリング予測 (Rolling Forecast) (ステージ3~)

ローリング予測は、四半期または月ごとに、企業が 4 ~ 6 四半期または 12~18か月先を予測して、公式に将来見通しを可視化する方法です。四半期ごとに実態を把握して予測をするため、早期に予実績の乖離が明確になり、組織が目標を達成するためのアクションを取れば、好業績が期待できます。

ローリング予測は、BBRT(Beyond Budgeting Round Table)が経営管理手法の一つとして採用したことで、2000年頃から欧米企業への導入が進みました。2010年の北米の調査<40> によると、ローリング予測を実施している企業は20%程度であり、FSNの調査<41>では、グローバル企業の19%、従業員10000人以上の企業では25%としています。

日本企業の調査は見当たりませんが、日本企業でも、年度末に向けたローリング予測を実施し、年度末で予測を一旦終えるケースが見られます<42>。しかしながら、年度末の業績数字の作りこみは社外向けの情報を意識したもので、本来、ビジネスにおける予実績の乖離を埋めるアクションを取れているかどうか疑問です。

グローバル企業数社のローリング予測の方法を分析した文献<43>では、reactive、proactiveの2種類のタイプに分類しています。前者は、ローリング予測と年間予算編成が統合されており、事後対応型の評価機能に重点を置いています。次の予算編成の際に前回の差異の報告と是正措置を盛り込み、予測と同じ詳細度で予算編成を行うもので、ローリング予測を採用している企業では、このタイプの企業が一般的としています。後者は、プロアクティブなタイプの計画アプローチであり、年間の目標設定プロセスとローリング予測を分離した(BBRTでも実践している)非予算的アプローチであるとしています。

ローリング予測の四半期でローリングする作業は、支援ツールやデータを十分利用できない環境では、データ作成やレビューの作業が大変な負荷になったり、予測の精度が低いために、毎回、予実績の乖離が大きくなったり、予測作業だけで時間を取って、目標を達成するためのアクションが取れないことになります。したがって単純にローリング予測の仕組みを入れただけでは十分な効果は発揮できません。

ローリング予測の導入から効果を発揮する段階までの成熟モデルが説明されています<44>。初期段階では、伝統的予算管理とローリングの2つの予測プロセスがあり、ツールはスプレッドシートであり、計画と予測の詳細情報を作成するのに大量の時間がかかるため、その期間内に意思決定に十分な時間を使えません。次の中期段階では、計画モデルは部分的にドライバーに基づいて計算されるものの、静的で柔軟性のない計画システムはまだ部分的に使用されています。このプロセスは複雑で、シナリオプランニングなどのモデル化は容易でない状態です。最終段階では、ドライバーベースのモデルにより情報を生成し、ルーチンプロセスは自動化されており、財務担当者は、分析を中心に実行し、計画プロセスの改善に集中する時間が取れます。組織としては、機敏で迅速な計画、迅速な意思決定、より優れたパフォーマンス管理を通じて、ローリング予測の導入の効果が最大限に発揮されます。

日本企業の多くは、この初期段階にあり、ローリング予測実施の効果を十分発揮できていないと考えられます。最終段階に至るためには、ローリング予測の仕組み、プロセスを効率化、高度化するための様々な仕掛けが必要になります。この観点は5章で検討します。

(4)予算管理の現状と改革の方向性

1)経営環境の不確実性が高まる中で、改革が求められる予算管理

伝統的な予算管理は、ほぼすべての組織で共通に使われる経営管理プロセスに根付いていますが、その反面、長年、予算管理制度の問題点が指摘されてきました<45>。企業によって企業の規模、業界、事業の特徴、先進的か保守的かなどの社内風土により、直面している問題点は多少異なりますが、多くの企業は、予算管理がもつ多くのメリットゆえに、これを継続利用しながら、その問題を解決する方向で考えています。

確かに、不確実性が低い経営環境のもとでは、伝統的な予算管理を使用し、多数の予算の中で予実の大きな乖離がある予算は少ししかなく、その予算のタスクをテコ入れすれば目標達成が容易にできました。この条件では、①計画設定と責任の明確化、②経営資源の配分などの調整、目標伝達、③動機づけと業績評価など、本来の予算制度の目的に対して十分効果を発揮しました。また、計画、実績を総計した総合予算から容易に財務諸表に転換でき、財務会計を重視する企業によっては不可欠な制度だったと言えます。マネジメント・コントロール・システムの一つである、診断型コントロールシステム(本コラム第4回(4)1)参照)が十分機能しており、組織全体が多少官僚的な動きをしていても、また予算枠が硬直化していても、既存事業から目標通りの収益が上がり、経営者は特に大きな改革をせずとも十分な成果を上げることができました。

しかしながら、1章(1)で説明したように、高い不確実性であるイベントが2~3年に1回発生しています。日本はもちろん世界的に経営環境の不確実性は高まる一方であり、待てば納まる状況にはありません。このような不確実性が高い経営環境のもとでは、予実が大きく乖離するタスクが多くなり、総合予算全体でも予実が乖離しており、テコ入れが難しい状況になります。まさに現在、実施している予算制度を含めた管理会計制度の改革が必要になってきます。Beyond Budgetingの実施企業<36>に見るように、これらの改革を進める欧米の企業が目標とするのは、不確実性が高い状況に適応する、いわゆる環境適応型の管理会計(図2、ステージ4)です。

予算管理を含め、管理会計に関する方法や手法は既に出揃っていますが、デジタル化が遅れた企業では導入が困難なものが多く、業務にはあまり使われていません。しかしながら昨今の第4次産業革命、DX(デジタルトランスフォーメーション)が普及した時代では、管理会計の領域もスマートテクノロジーも十分使いながらデジタル化を進め、環境適応型の管理会計への移行が実現できる環境になっています。

管理会計、予算管理の実施状況は企業により異なるため、予算制度を維持しながら改革を実行するためには、その企業ごとに、業務や事業の現状、問題点を分析し、予算制度の効果を相殺せず、問題点を解決する方法を検討する必要があります。次の節では、一般的に指摘されてきた伝統的な予算管理の現状と問題点を整理し、その改革の方向性を考えてみます。

2)従来型予算管理の問題点と現状

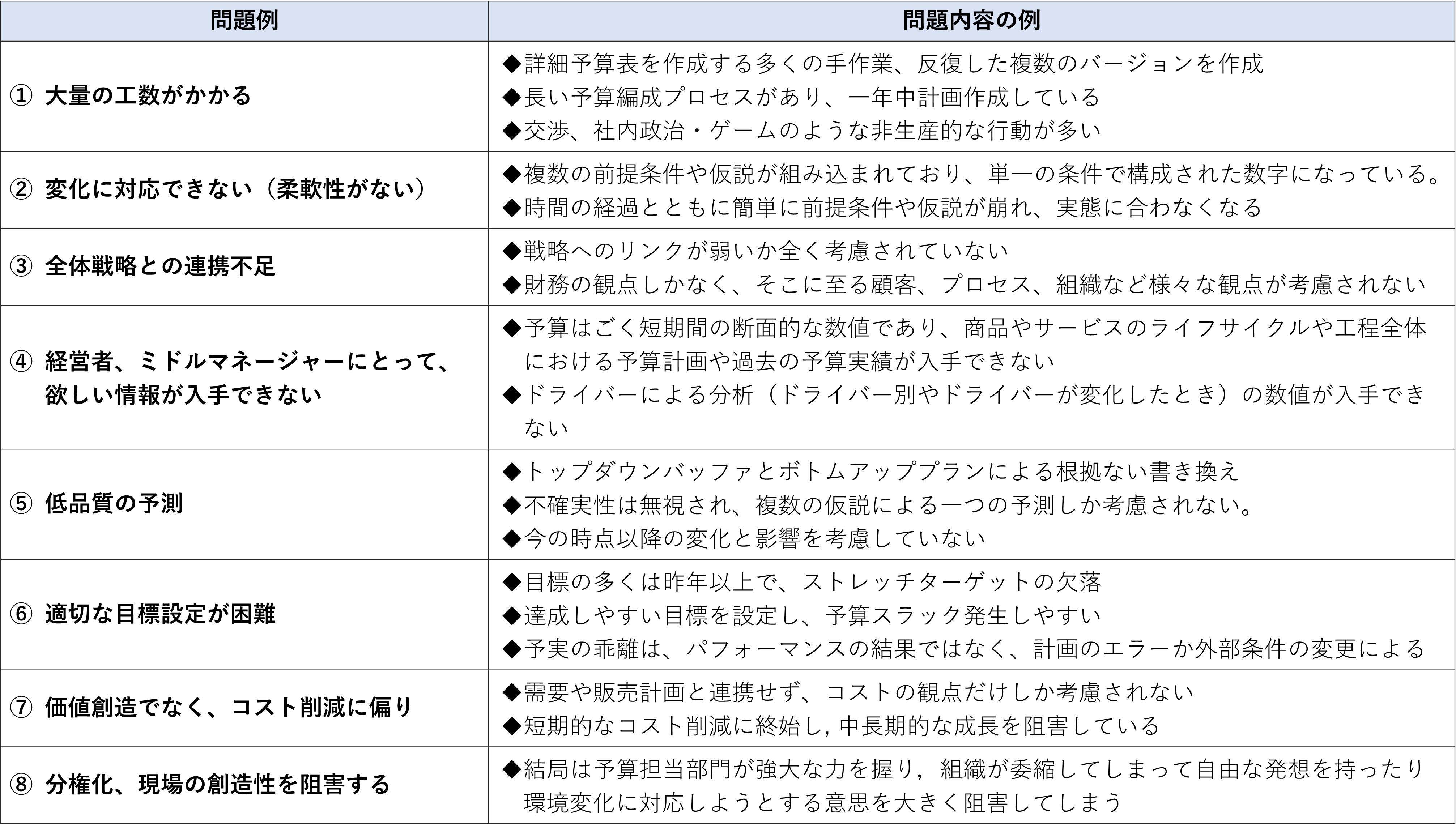

従来型の予算管理の問題点は、Beyond Budgeting(脱予算経営)や予算管理の改善に関する資料<35><36><37><40><45>など、各所で指摘されています。これらの中で比較的共通して説明されている問題点を表6に示します。

問題例①から④は、最もよく語られます。「①予算編成で大量の工数がかかる」のは、末端組織における予算作成作業、それらの集計、分析を経て、組織への業績責任の割り付け、調整など、ボトムアップ、トップダウンを繰り返す予算編成プロセスの実施工数になります。これらは企業に装備されているITシステム・ツールのレベルによって業務効率が大きく左右されます。「②変化に対応できない(柔軟性がない)」は、予算自体が多数の仮説に基づく数値や前提条件が伴った見積りに過ぎず、静的見積りと言われています。変化する経営環境に対応するためには、動的見積り、すなわち変数を環境に応じて変化させる見積りが必要です。「③全体戦略との連携不足」では、予算はごく狭いタスクの貨幣数値の見積りですから、戦略のコンテキストは表現できず、戦略とは範囲も異なります。「④経営者、ミドルマネージャーにとって、欲しい情報が入手できない」は、予算管理に入力する数値の属性が標準化されておらず、予算管理のデータを蓄積しても、その予算期間に限定したタスクの予実管理だけしかできない点が挙げられます。

表6 従来型予算管理の問題例 (出所)各種資料より作成

「⑤ 低品質の予測」では、外部の経営環境(景気、市場、競争など)に関する情報が十分提供されておらず、各担当者の複数の仮説で作成された予測や今の時点の情報しか考慮されません。組織的、システム的なサポートがなく、担当者個人に任せられる条件で限界があります。「⑥ 適切な目標設定が困難」では、多くのケースでは適切な目標かどうかの判断ができません。担当者が達成しやすい目標を置く公算が高く、予算スラックを発生しやすい条件が整っています。「⑦ 価値創造でなく、コスト削減に偏り」では、経営者は、予算単体でしか見ないことが多く、需要や販売計画と連携せずにコストの観点、さらに短期的なコスト削減に終始する傾向にあります。「⑧ 分権化、現場の創造性を阻害する」は、BBRTが解決対象としている課題です。企業の組織形態や管理方法に依存しますが、予算制度が企業で最も重視されており、予算担当部門の権限が大きい場合、環境変化に対応する組織能力を大きく損なうことがあります。

次に日本企業の予算管理の利用の現状を見てみますと、まず、民間企業の予算管理システムに対する満足度<46>は、一部上場企業のでは、「十分満足している:4.2%」、「十分に満足してはいないが、さまざま工夫をしており、使用できるレベルである:59.5%」、「十分に満足してはいないが、代替するツールがないため継続して使用している:26.3%」、「現在、改革中であり、満足するレベルを達成できるよう調整中である:10.5%」であり、予算管理の改善策を講じて、問題解決を図る方向で進めている企業が最も多くなっています。

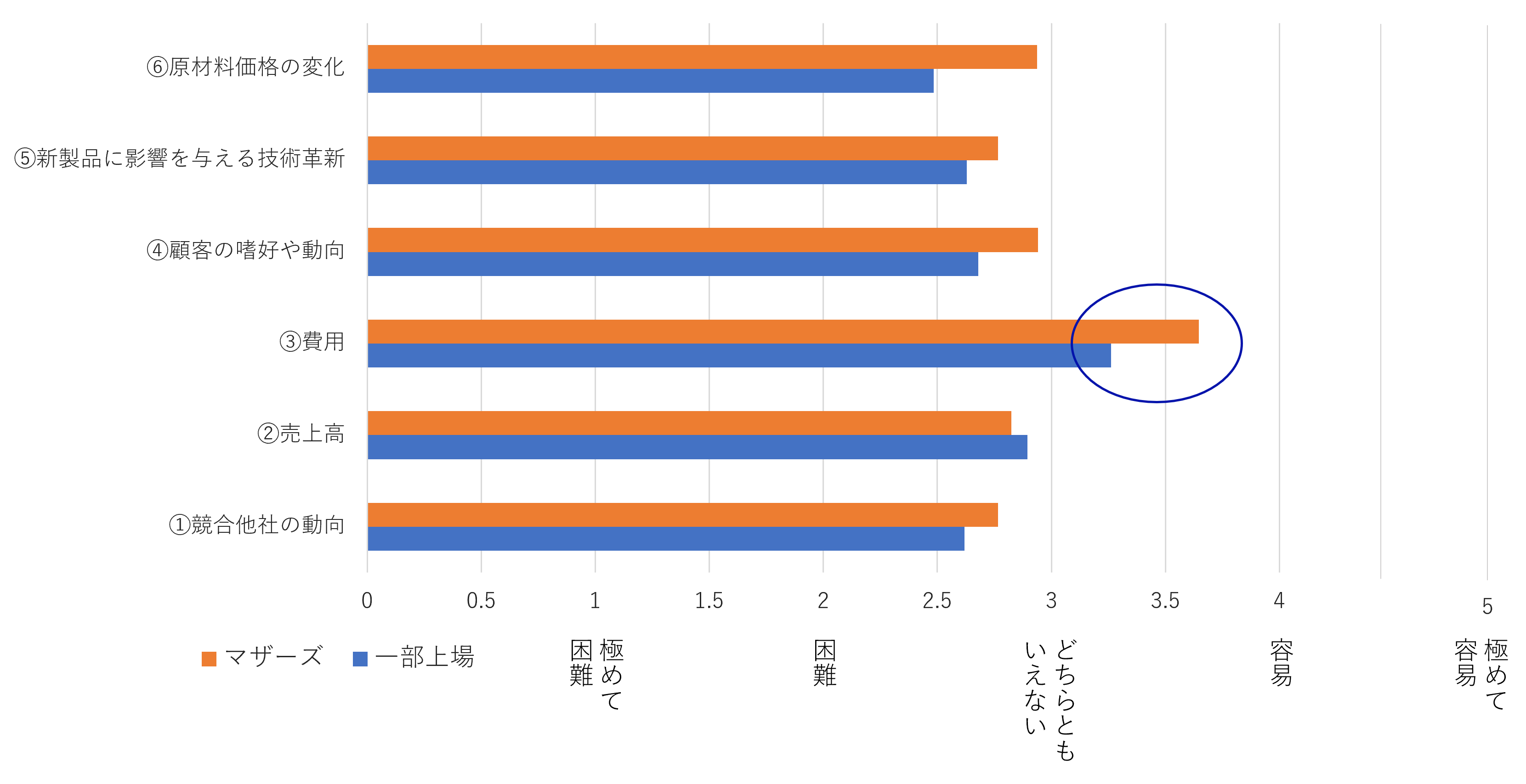

予算編成上の重大な障害については、①環境変化予測の困難性:73.9%、②予算編成の意義への認識の欠如:27.7%、②編成要費・手数:27.7%< 47>が大きく認識されています。

予算編成時の環境変化の予測は、予算の前提条件を決める極めて重要です。予測の容易さは、予測の対象によって異なります。清水<46>によると、予算編成時の費用は比較的予測が容易ですが、その他、売上高、競合他社の動向などの予測は困難なケースもあります。この問題は、企業がこれらに関するデータをどの程度保有しているかに左右されます。

図5 予算編成時の予測の容易性 (出所)清水<46>より作成

3)改革の方向性

企業が直面している予算管理制度の問題点は、その企業の業種・商品の特性、運用する管理プロセス、予算管理以外に導入している管理会計の手法、利用可能なデータ、業務を効率化できるITツールによって大きく異なります。これは予算管理ツールだけで解決できる問題でないことは明白です。

通常、業務の問題解決策の導出方法は、問題を分析し、その原因に遡れば、多数の解決策を導出することができます。これらの施策のうち、効果が大きく、実施が容易なものを選定して、解決策を実施するいくつかのプロジェクトを発足させ、改革を実行させる方法が考えられます。

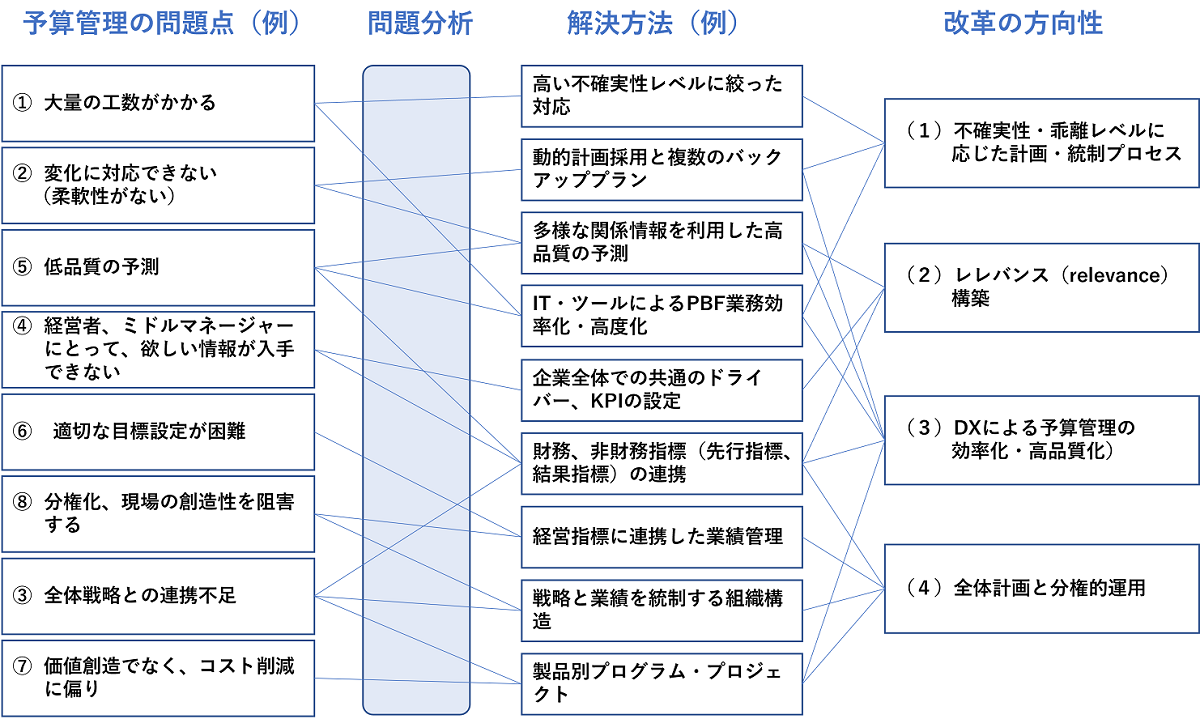

今回は、(2)で挙げた予算管理の問題点の例から、問題分析(ここでは省略します)から解決方法(例)を導出し、図6のように改革の方向性を次の4点にまとめました。(作成内容は参考例であり、汎用的な解決、改革方法ではありません。)

(テーマ1)不確実性・乖離レベルに応じた計画・統制プロセスは、環境変化に対応するため、予算計画に組み込まれている固定数値を変数にし、環境の変動をリアルタイムに計画に反映できるようにすることです。また環境変化が大きく、既存プランが実施困難な場合は、複数のバックアッププランを用意します。これらの計画作成を属人的でなく、組織的・システム的に提供する高度な予測方法やツールを活用して実現することが重要です。

(テーマ2)レレバンス(relevance)構築の主旨は、収入・費用など貨幣の結果を生むまでステージ(段階)やそこに至るプロセスを明確にし、各ステージのCSF(重要成功要因)から効果的なアクティビティを管理、推進し、アクティブティが生む良好な結果に結び付けることです。このためには、アクティビティの実施状況を把握できるKPI(先行指標)とアクティビティ実施からタイムラグの後に発生する結果指標との関係を分析できるようにします。

予算計画や財務計画に影響があるドライバーとKPIを企業の組織全体が共有化し、多数の計画を集計しても様々な観点、すなわち従来の地域別、商品別、支店別、顧客別などに加えて、ドライバー、KPIで分析や予測を行い、より業績が高い、より精度の高い計画を作成して、予実績管理、目標達成のための実現策を推進することです。

(テーマ3)DXによる予算管理の効率化・高品質化は、従来、予算計画作成段階で、組織的・システム的な支援がなく、属人的に実施していたPBF(計画、予算編成、予測:Planning、 Budgeting and Forecasting)業務をシステム化、ツール整備により、人に依存せず、飛躍的に効率化したプロセスに仕立てることです。

(テーマ4)全体計画と分権的運用の主旨は、経営者が企業全体で実現したい目標を、構成する組織が目標達成することで、実現できることです。現行の組織は階層型になっており、また機能別組織であるため、経営者の目標と組織の目標が一致しないケースが多く見られます。この問題は、どのような分権化を行い、経営者と組織の経営のベクトルを合わせ、戦略と目標を一致させることができるかといった点です。ここではキャプランがレレバンス・ロストで説明する製品別プログラム・プロジェクトを考えてみます。第7回では、この4つのテーマについて具体的に検討します。

図6 予算管理の問題、解決方法と改革の方向性(例)(出所)各種資料より作成

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

参考文献

<30> 齋藤雅通 (2008) マッキンジーの予算管理論の展開 : McKinseyを起点とする現代予算管理論への序説,立教經濟學研究 61 (4), 27-50, 2008-03-10

<31> 大西淳也 (2020) 予算管理論についての論点の整理, PRI Discussion Paper Series (No.20A-16), 財務省財務総合政策研究所

<32> 堀井愃暢 (1992) ZBBの予算機能とその特質について,香川大学経済論叢64 (4), 809-832, 1992-02-01

<33> 武脇誠 (1990) ゼロベース予算の研究 : その実施上の問題点と対策について,富大経済論集 36 (1), 39-80, 1990-07

<34> Gartner Research (2020) Use Zero-Based Prioritization to Refocus Portfolios on Strategic Business Initiatives, Gartner article 03 April 2020 https://www.gartner.com/en/documents/3982977

<35> BBRT - Beyond Budgeting Roundtable https://www.bbrt.co.uk/BBRT/bbrt.html

<36> Jeremy Hope, Robin Fraser (著), 清水 孝 (翻訳) (2005) 脱予算経営 Beyond Budgeting, 生産性出版

<37> 清水孝 (2009) 脱予算経営における経営改革の方法, 早稲田商學 418/419 33-57, 2009-03-15

<38> 川野克典 (2016) 管理会計の理論と実務(第2版) ,中央経済社; 第2版 (2016/2/26)

<39> 横田絵理・妹尾剛好 (2011) 日本企業におけるマネジメント・コントロール・システムの実態:質問票調査の

結果報告,三田商学研究53-6, 55-79

<40>Libby. T., R. M. Lindsay (2010) Beyond budgeting or budgeting reconsidered? A survey of North-American budgeting practice, Management Accounting Research, 21 (1), 56-75.

<41> FSN (2021) Agility in Planning, Budgeting and Forecasting (PBF) Global Survey 2021,

<42 > 清水孝 (2013) 戦略実行のための業績管理 第7章 ローリング予測の活用, 中央経済社

<43 >Henttu-Aho.T. (2018) The role of rolling forecasting in budgetary control systems: reactive and proactive types of planning. J Manag Control 29, 327-360.

<44 > Larysa Melnychuk, Steve Morlidge, Richard Reinderhoff, Elena Kiristova, Thorsteinn Siglaugsson (2019) ROLLING FORECAST, FP&A Trends Issue #1 ('19)

<45> Hansen, S.C., D. Otley, and W.A. Van der Stede (2013) "Practice Developments in Budgeting: An Overview and Research Perspective," Journal of Management Accounting Research, Vol.15

<46> 清水孝 (2016) わが国企業における予算管理実務改善に関する調査, 早稲田商學 446 103-130, 2016-03-15

<47> 吉田栄介,岩澤佳太 (2018) 日本企業の管理会計利用実態( 2 )近年10年の実態調査研究の文献サーベイを中心として,三田商学研究 第61巻 第5号 2018 年12月

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします