2014年に始まった政府の日本再興戦略は、日本企業の低い収益性と、イノベーション、新規事業を実施しない企業体質や経営者のマインドを問題視しており、これをコーポレートガバナンスの改革により解決の突破口を開き、日本企業が中長期で稼ぐ事業を構築することを目指しています。日本企業の半数は、株主から企業解散勧告される意味合いになるPBR(株価純資産倍率)が1.0以下になっており、この問題は深刻です。これらの一連のレポートでは、低収益の既存事業に多くの資本を投下し、高収益の新規事業を創出する案件に資本投下をしていないといった指摘をしており、企業の事業ごとにROIC(Return On Invested Capital:投下資本利益率)を明確にし、事業ポートフォリオによる戦略的資本投下を推奨しています。現在、多くの企業が経営指標にROICを導入し、中長期の高収益事業創出に舵を切っています。

既存事業で稼ぎ、それにより資本を次の高収益事業の構築に振り向けるという活動は、いわゆる両利き経営と呼ばれるもので、2つの大きな課題を同時に取り組む必要があります。つまり、低収益の既存事業を、効率化、コスト削減などの方法で稼げる状態にすること。不確実性が高く、必ずしも成功しないイノベーション、新規事業開発を実行し、中長期に稼げる事業を構築すること。の2点です。しかしながら、従来の経営管理の仕組みでは、これらの実現は難しく、抜本的な見直しが必要になります。そこで、稼ぐ事業を構築するための経営管理の仕組みについて、既存事業、イノベーション、新規事業を含めて考察します。

(3)稼ぐ事業創出の要件

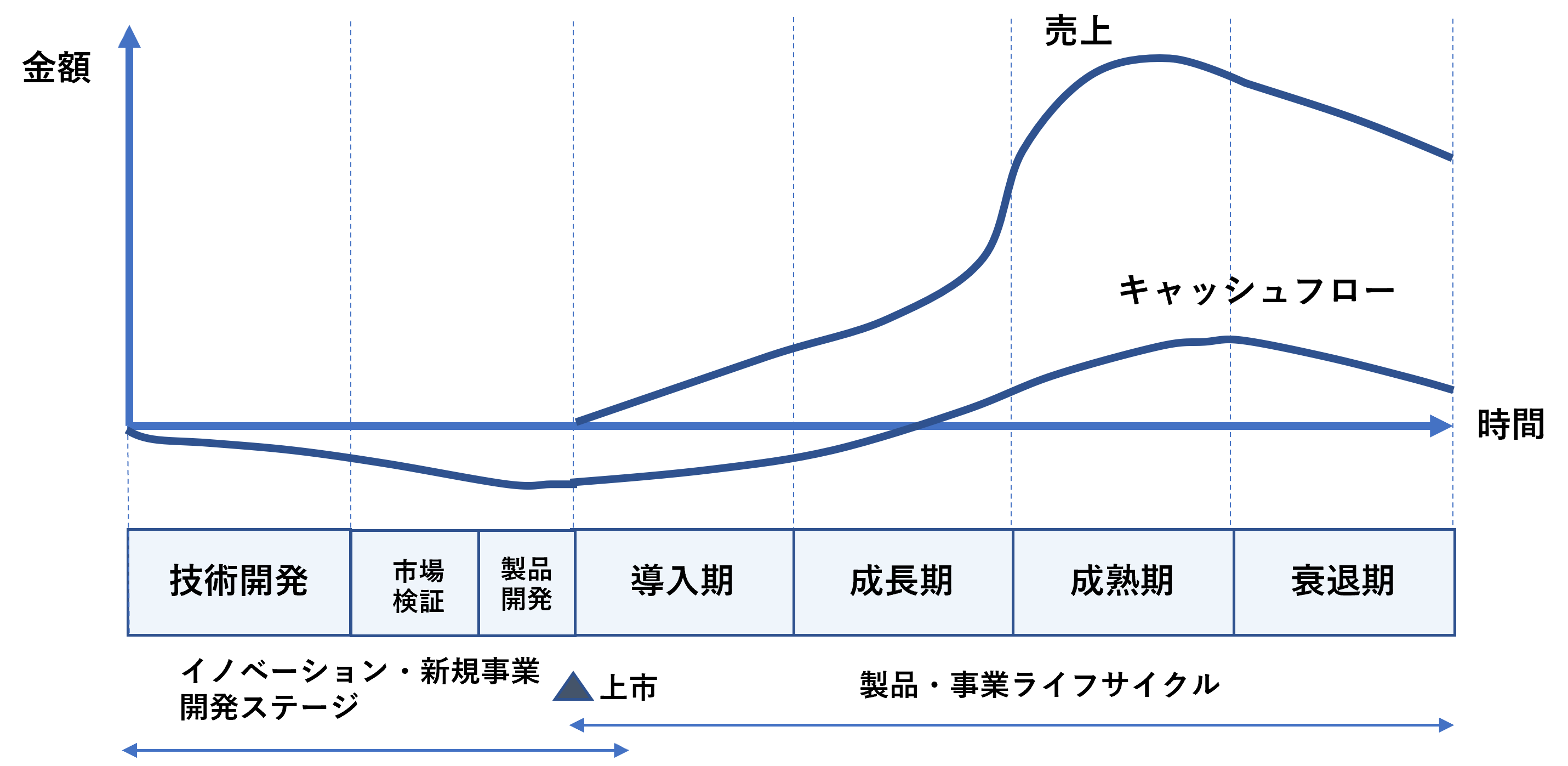

1)製品・事業ライフサイクル各段階の特徴

まず、事業ポートフォリオの4分類の事業の状況から検討してみましょう。一般的に事業や製品のライフサイクル(図11)は、イノベーションや新規事業の開発ステージを経て、市場への導入期、事業の成長期、成熟期、衰退期の4段階で変遷することが知られています。

導入期は潜在的な顧客への製品・サービスの広告宣伝費や生産体制の拡充などでコストがかかり、キャッシュフローは赤字になります。次の成長期では、売上と利益が拡大しますが、競合企業が参入して競争が激化するため、差別化のための製品改良が頻繁に必要になります。

成長期では、売上、利益の規模はそれほど大きくはなく、競争に勝つためのコストが大きいため、キャッシュフローは利益とコストが相殺される程度です。

成熟期に入ると、累積生産量に比例してコスト低減(合理化効果)が進み、売上規模ほどコストがかからないため、利益が拡大しますが、一方で市場の成長が鈍化し、売上、利益ともピークになります。シェアの上位企業は、コスト優位性を活かした戦略(コストリーダーシップ戦略)によるシェアの維持を図るケースが見られます。

衰退期では、マークアップ率(第3回コラム(1)2)参照)が下がり、売上も利益も減少しますので、投資を抑えながら効率性を高め、既存顧客を維持することが重要になります。

このライフサイクル4段階と事業ポートフォリオ(図9(a))との関係で見れば、成長期が「A.新規の成長事業」に、成熟期が「B.現在の主力事業」、衰退期が「C.成熟事業」および「D. 低収益・低成長の旧来事業」に該当します。同じ衰退期でも、Cは稼いだ利益をAに投下する利益レベルであり、Dはその余裕がないレベルと言えます。

この事業・製品のライフサイクルのパターンは、業種により異なりますし<26>、競争環境でも大きく変わります。

たとえば、トレンドに乗って特定の領域に多数の企業が参入するケースでは、成長期でシェア上位の企業に残れない多くの企業が、利益を確保できる成熟期を経ず、すぐ衰退期に入り、短期間で撤退を余儀なくされます。 したがって、事業に入る前段階のイノベーション・新規事業開発ステージで、自社の強みやコア資源を活かし、できるだけ他社が追随しにくい新規事業を起こすことが肝要です。

図11 製品・事業のライフサイクル

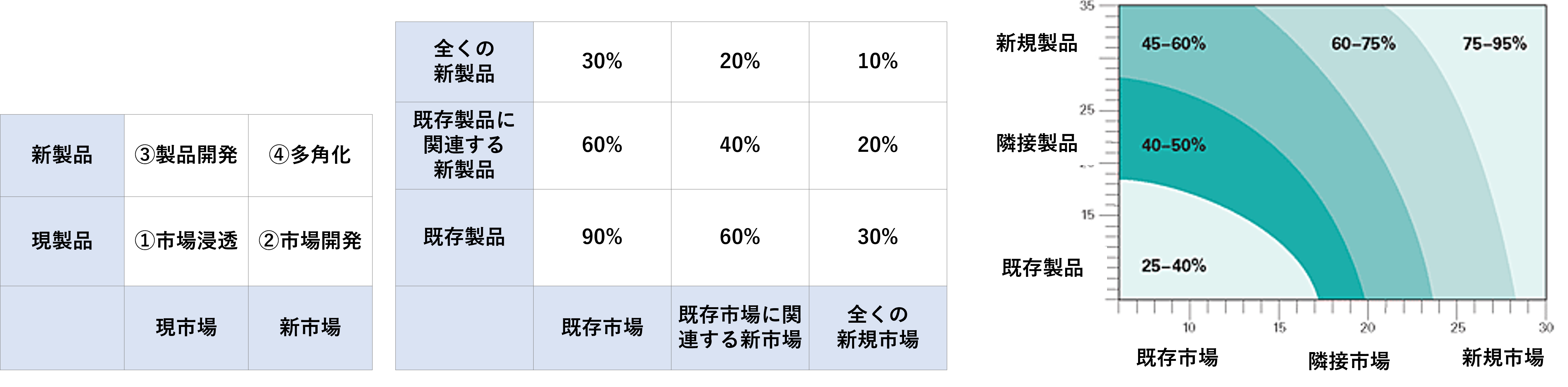

2)イノベーション・新規事業への投資比率

B. Nagji etc. <27>は、製造、ハイテク、流通企業を調査した結果、高業績の企業は、中核(Core)イノベーション、隣接(Adjacent)イノベーション、転換(Transformational)イノベーションの3つのイニシアティブへの投資比率を一定比率で配分していると分析しています(図12)。

ここで中核イノベーションは、既存の顧客向けに既存の製品を最適化するもので既存事業向けに製品改良などを行う、いわゆる漸進的イノベーションです。隣接イノベーションは、保有する技術、製品、チャネルなどを活用して、既存の事業から見た周辺領域で、「自社にとって新しい」事業へと展開するイノベーションになります。転換イノベーションは、ブレークスルー製品を開発し、まだ存在しない市場に向けた創出を行うもので、将来、既存事業を置き換える可能性がある革新的イノベーションになります。

B. Nagji etc. <27>によると、中核、隣接、転換に、それぞれ投資の70%,20%,10%を割り振っている企業は、同業他社のパフォーマンスより概ね10%~20%高いPER(株価収益率)を達成しています。最終的に獲得するイノベーション全体によるROI(投資対効果)に寄与する割合は、中核イニシアティブは10%、隣接イニシアティブは20%、転換イニシアティブは70%としています(図12)。

高業績の企業の投資配分比率は業種によって異なり、多様化した工業製品を扱う企業は70:20:10ですが、発展途上にあるハイテク企業は45:40:15、消費財を扱う業界大手は80:18:2としています。また、転換イニシアティブは、ゲームのルールを変える選択肢を複数もつことが重要で、開発を通じて顕在化させることにありますが、従来型のステージゲートのような絞込み方式のマネジメントでは、有望な案件を殺してしまうため効果的でないと説明しています。

この分析のポイントは、コアに配分した70%の投資は、これにより獲得するROIの10%にしか寄与しない点であり、隣接、転換に投資しない企業は、既存事業が次第に目減りし、将来の芽を作れないことになります。

本コラム第3回(2)3)で説明しましたように、日本企業は中核イノベーションが90%を占めており、イノベーションによるROIへの寄与が低い状態を10年、20年と継続して、企業の低収益率を招いたと言えます。企業の良好な収益を持続させるためには、イノベーション種類のバランスのよい投資比率が必要になります。

3)成長事業の構築に至るまでの不確実性

新規事業の成功率、失敗率

イノベーション・新規事業への投資配分を増やした後も、製品開発、導入期、成長期の段階で、不確実性要因があり、投資した案件をすべて稼ぐ事業に仕立てるのは困難です。アンゾフ<28>は、1965年に企業の成長を実現するための市場と製品の2軸から基本的戦略であるPPM(プロダクト・ポートフォリオ・マトリックス)を提案しましたが(図13(a))、そこで企業のコア能力が顧客市場にある場合は、②市場開発から入り、製品開発力にある場合は③製品開発から入ることを推奨しています。ここで、④多角化は、失敗するリスクも高いが、成功すれば大きな成長が見込める成長戦略としています。新規事業は既存のリソースを活用できるか否かで、成功率が異なることを示唆しています。

カーレフ<29>は、PPMを3×3に分類し、事業の成功率を整理しています(図13(b))。ここで、既存製品に関連する新製品、既存市場に関連する新市場は、図12の隣接イノベーションに相当するものになります。

George Day<30>は、イノベーション・イノシアティブ(プロジェクト)を、顧客、市場、提供物(製品・サービス)の13評価項目で、既存から新規の5段階で評価し、リスクマトリックス(図13(c))を提示しています。これによると、新規製品から入るより、新規市場の開拓から入る方がより難易度が高いことがわかります。

図13 製品×市場マトリックスにおける不確実性の違い

これらの成功・失敗確率は、一般的な傾向であり、業界により異なりますが、自社が新規事業を展開する時、この傾向を認識しながら、いかに事業の成功率を高めるマネジメントができるかがポイントです。

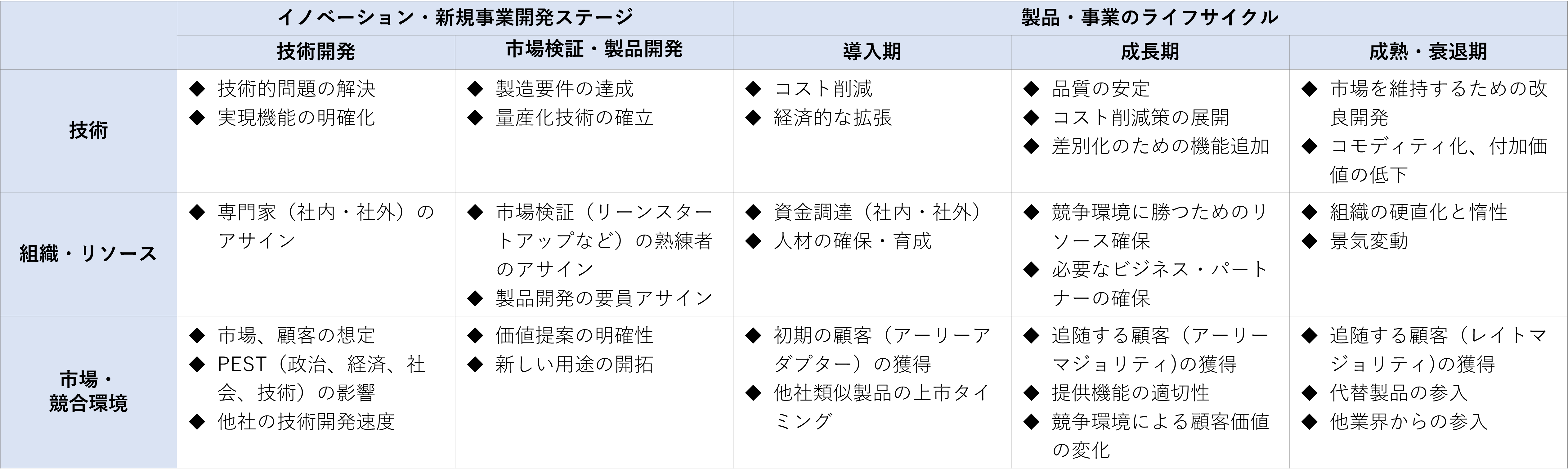

製品・事業のライフサイクルにおける不確実性要因

既存事業(既存市場×既存製品の枠)の外で、新規事業を起こす場合、成功率が低下し、リスクが(失敗確率)が高まる原因は、様々な不確実性要因にあります。Rice, Mほか<31>は、イノベーションプロジェクトにおける不確実性を技術、市場、組織、リソースの観点でチェックリストを作成し、不確実性の評価をしています。

小本<32>は、企業業績に影響する不確実性を、一般的環境(政治、経済、社会、自然)、産業(原材料、製品市場、競争環境)、企業固有(企業活動、責任、研究開発、信用、行動上)に分類しています。これらを参考に、一般的に指摘されている製品・事業のライフサイクルの各ステージの不確実性を整理しました(図14)。

「技術開発」フェーズでは、次の世代の製品のコアになる技術開発を実施している段階で、対象となる市場、顧客が形成されていません。他社も同様の技術開発を実施していますが、他社の進捗度が明確ではありません。

「市場検証・製品開発」では、新規技術を搭載した製品が市場に適合するか、複数の仮説を市場で検証し、製品や機能を開発しながら顧客価値(バリュープロポジション)を明確にしていきます。製品開発はできても量産化技術が容易に確立できないケースもあります。

「導入期」では、市場における製品の認知も低い状況で、初期の顧客の獲得が条件になります。Rogers<33>は、イノベーター理論の中で、初期の顧客を「アーリーアダプター」と呼んでいます。多くのケースでは競合他社が同時期に類似製品を上市しますので、他社の動向により展開戦略も大きく変わります。

「成長期」では、Rogers<33>が定義している大規模な顧客群である「アーリーマジョリティ」の獲得が条件になりますが、ムーア<34>によると、新しい技術を利用する「アーリーアダプター」から実用性を重視する「アーリーマジョリティ」への移行には大きな溝(キャズムと呼ばれる)があり、製品の品質が安定し、コストパフォーマンスや差別化などの付加価値により高い評価や実績を挙げていることが必要です。この溝(キャズム)を越えられない事業が多く見られますので、「導入期」から「成長期」に移行する段階で大きな不確実性があります。

「成熟・衰退期」では、不確実性は低くなり、事業運営は安定しますが、組織の硬直化や惰性的な運用が目立ち、製品のコモディティ化、付加価値の低下の可能性があります。この時期にあっても、景気変動などの外部環境の不確実性から事業目標が十分達成できないケースも発生します。

以上のように不確実性は、ライフサイクルの各ステージで異なり、図14では、不確実性の規模は左端が最も大きく、右端が最も小さくなりますが、どのステージでも競争環境により、不確実性は大きく変わります。競争が激しい産業ではどのフェーズでも不確実性が大きくなります。

図14 製品・事業のライフサイクルにおける不確実性要因(例) (出所)各種資料から作成

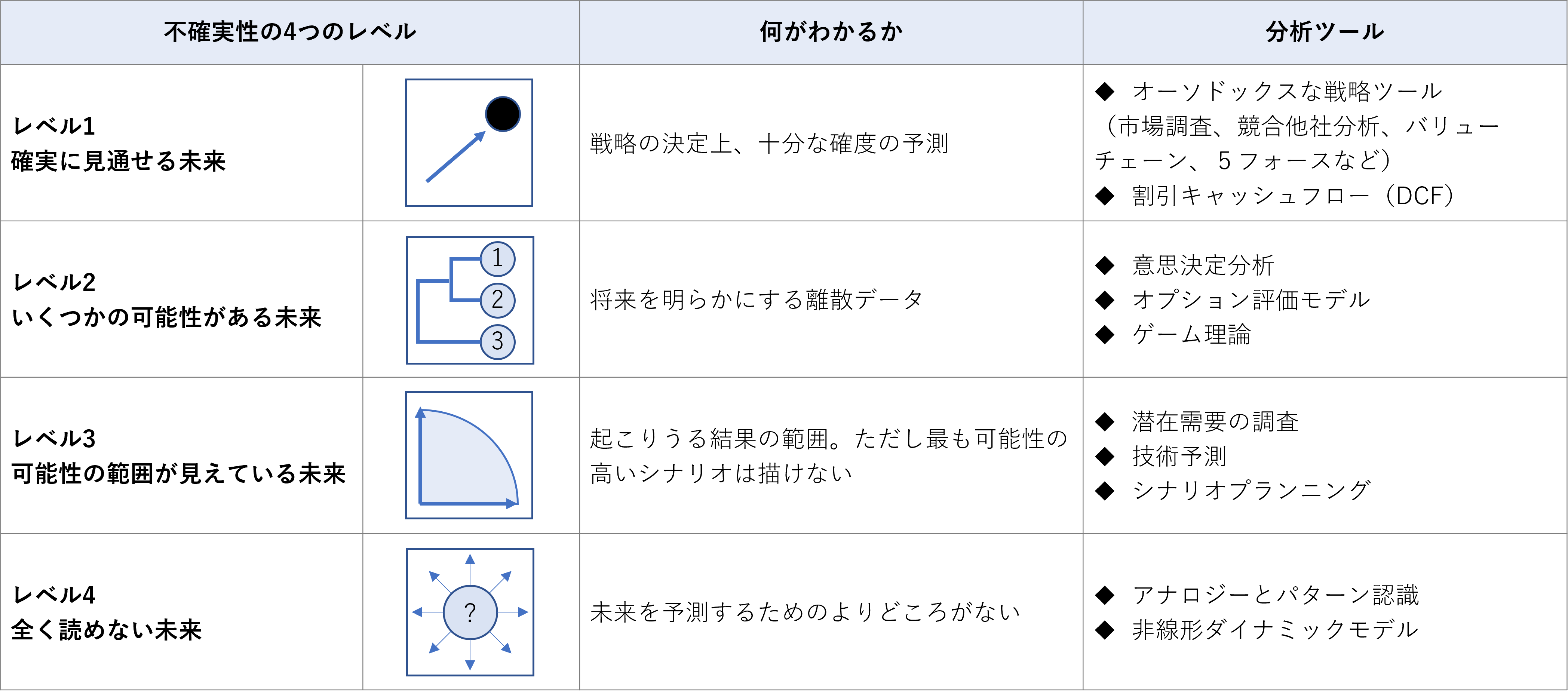

4)不確実性の4つのレベル

事業の各フェーズにおける不確定性要因を、事業計画や投資意思決定に含め、どのように事業運営に管理するかによって、事業の成功確率が変わって来ます。Courtney, Hほか<35>は、戦略的意思決定者が直面している不確実性を4つのレベルに分類しています(図15)。

レベル1は、確実に見通せる未来であり、正確な将来の予測を作成するために、市場調査、競合他社のコスト分析、バリューチェーン分析、Michael Porterのファイブフォースのフレームワークなどから、予測を組み込んだDCFモデルを使用して計画の価値を判断できます。

レベル2は、いくつかの可能性がある未来であり、いくつかの個別シナリオの一つが実現することになります。分析することで個別シナリオの価値の算定、実現確率を設定し、ディシジョンツリー、オプション評価モデルを使って、意思決定を行うことができます。

レベル3は、可能性の範囲が見えている未来であり、限られた主要変数が実現範囲を表現しますが、実現する点はその範囲内のどこかにある可能性がある程度しか見えていません。この条件では、将来の可能性がある範囲の集合を説明する複数のシナリオを作成し、シナリオごとに、現状の戦略の評価を行い、戦略の代替案を検討することになります。

レベル4は、今ない新規の技術や産業構造が改革するような状況で、全く未来が読めない状況になります。

ここで、レベル1にある安定的な産業でも、ゲームチェンジャーがその業界に果敢に挑戦すると、業界の不確実性は、一気にレベル2や3に変化します。

4つのレベルのうち、既存組織の事業計画、事業運営に数値的に活用できるのは、レベル1~2になりますが、レベル2では、当初の前提条件が変化した場合、他のオプションを選択する必要があり、収益、コストなどの前提も変更されます。この場合、あらかじめオプションを準備しておくことが必要になりますので、事業運営上、ハードルが高くなります。

実際には、レベル1と2が明確に分かれているわけではなく、たとえば、1.5のような中間的なレベルまでのケースが多く、1.5レベルの不確実性が事業に及ぼす影響をいかに管理するかが重要になってきます。1.5レベルとは、たとえば、市場や競争環境に小規模な不確実性あった場合に、収益・コスト構造を変えずに、想定される範囲を設定した変数値<36>から損失が予想でき、事業活動の変更により損失をバックアップできるレベルといった定義が考えられます。

図15 不確実性のレベル

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

(4)稼ぐ事業の構築のための経営管理の仕組み

成長事業を創出し、稼ぐ事業構造を構築するためには、製品・事業のライフサイクルの各ステージにおける不確実性のレベルを特定し、レベルに対応した事業運営を実施することが必要になります。経営管理の仕組みが、成熟期の安定した経営環境に対応したレベルしかなく、この管理方法を不確実性が高い事業やプロジェクトに適用しても、事業やプロジェクトを成功させることは困難です。

また不確実性やリスクを明確に定義しておらず、前提条件が変わった時のバックアッププランも考えられていない事業計画の投資意思決定を、経営者に迫っても経営者は判断材料が乏しいため、意思決定できません。この条件では投資ができても、前提条件の経営環境が変われば、想定外になり、直ちにプロジェクトは頓挫します。

不確実性が高い事業やプロジェクトの実施方法も、刻々と変化する経営環境を常に察知し、変化に対応して実施内容を変更してゆく適応力がなければ、失敗の確率が高まります。これらの問題は、企業に不確実性を前提とした管理の仕組みや実行プロセスが欠如していることが原因です。

P&G、GE、スターバックス、グーグル、アメックス、パタゴニア、コストコ、アマゾンコーニングほか、多数の米国企業は、2000年代にイノベーションや新規事業を創出するための仕組みの構築に取り組んでおり、これらの仕組みをさらに改善、発展させて現在に至っています<37><38>。これらの仕組みは、不確実性を想定した戦略、計画の立案、不確実性の測定、予測、リスク低減を図るプロジェクト運用を実施しており、事業活動の背景に先進的な業績管理、財務・会計の仕組みがあります。そこで、本節では、(3)で整理した稼ぐ事業創出の要件をもとに、稼ぐ事業の構築のための仕組みを考察します。

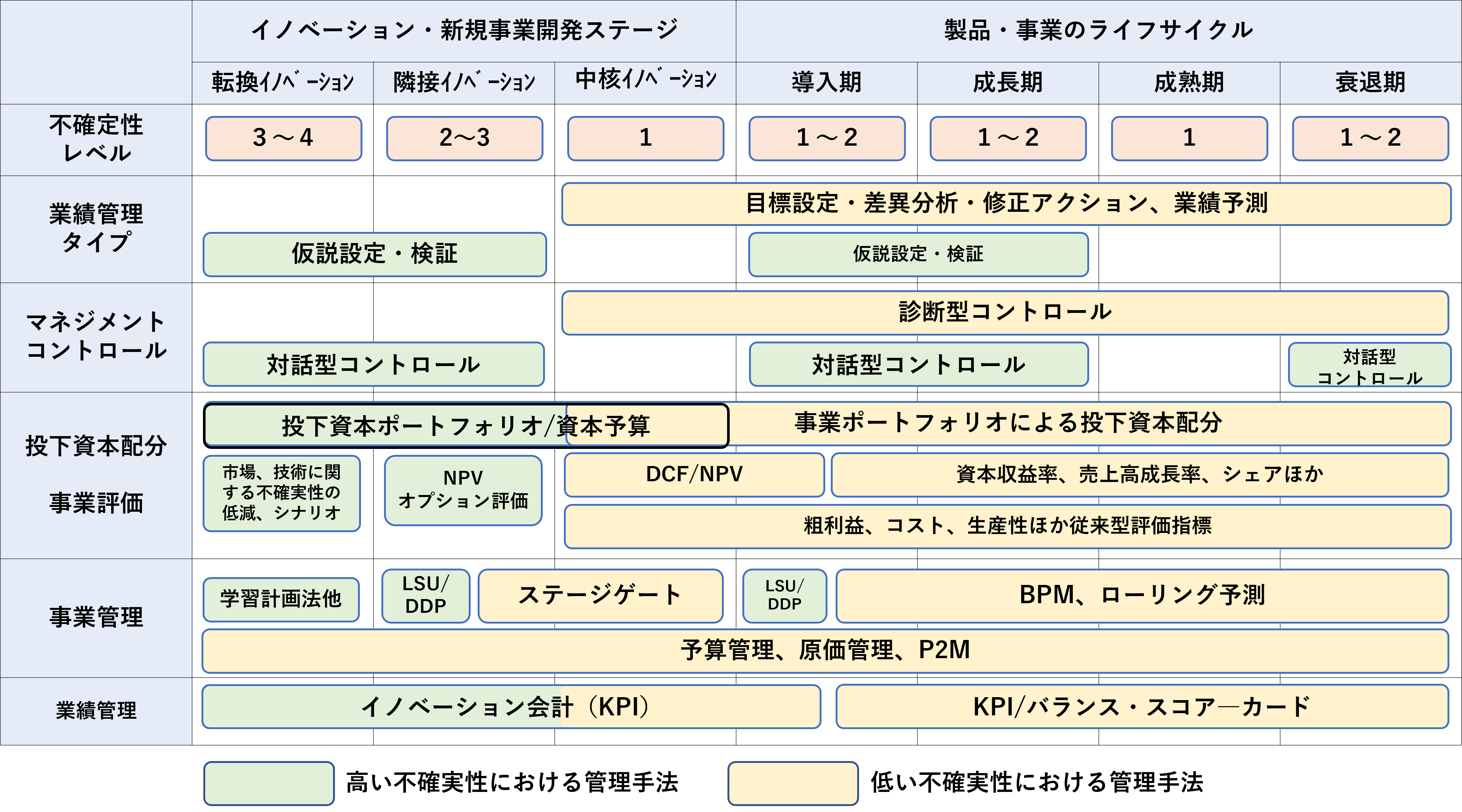

1)製品・事業のライフサイクルの不確実性レベルと運用方法

イノベーション・新規事業開発ステージと製品・事業のライフサイクルの各ステージにおける不確実性レベルは、産業、企業によってバリューチェンのポジション、競争環境など様々な条件によって変わってきますが、ここでは図15の4つのレベルから、想定した不確実性レベルと運用方法の例を図16のように設定します。

ここで、イノベーション・新規事業開発ステージは、図12、図13から、不確実性レベルが異なる3つのイノベーションを置きました。転換イノベーションは、製品はもとより顧客も見えていない段階であり、可能性が見えているか、全く読めない未来に当たるため、不確実性レベルは、3~4になります。隣接イノベーションは、新規事業になりますが、既存製品、既存顧客に関連する領域であり、既存事業の経験知を活用できるため、不確実性レベルは、2~3、中核イノベーションは既存事業の領域のため、不確実性レベルは1としました。

図16 製品・事業のライフサイクルの不確実性レベルと運用方法 (例)(出所)各種資料より作成 (注)LSU:Lean Startup 、 DDP:Discovery-Driven Planning P2M:Program and Project Management、 BPM:Business Performance Management

一方、製品・事業のライフサイクルでは、不確実性レベルは、導入期が最も高く、成熟期に低下しますが、衰退期では代替品や他業界産業に市場を奪われる局面のため、環境は安定しません。しかしながら、不確実性レベルは最大でも2に留まると見ます。競合他社の動向により、ゲームチェンジが展開されるとき、不確実性レベルは一気に高まります。

不確実性が低い場合と高い場合に適用できる管理手法やプロセスが異なることは、様々な分野で指摘されています。

図16は、製品・事業のライフサイクルの不確実性レベルに対して、管理会計の手法やプロセスの分野を中心に、イノベーション、新規分野で米国企業が採用している手法を統合・整理したものです。

本章(4)のポイントは、イノベーション・新規事業開発プロジェクトや製品事業を稼ぐ事業にするためには、それぞれが置かれた不確実性の特徴やレベルを把握し、これに応じた実行・管理方法を適用する必要があることにあります。 これらの手法について次の節から順に検討していきます。

2)業績管理タイプ

タイプA:不確実性が低い条件では、安定的な経営環境のもとで既存事業の過去の経験から、事業の収益、コストなどの数値が予測できます。この条件では、事業計画の数値目標を設定し、計画を実行して、実績と計画の差異を分析し、乖離が大きければ、アクションを修正して実施します。いわゆるPDCAが実施できます(図17(a))。

タイプB:不確実性が高い条件では、まず、ビジネス成立のために必要な複数の問題を整理し、影響度が大きく、優先順位が高い問題を解くために仮説を構築し、市場実験などの方法により仮説を検証します(図17(b))。仮説が正しければ採用し、仮説が違っていれば不採用にします。判明した事象や数値(範囲や制約を含む)を理論に組み込むといった一連のサイクルを繰り返すことで、ビジネスロジックの精度を上げていくことになります。タイプBは、米国企業では様々なアプローチが試行されており、「テスト&ラン」と呼ばれています<39><40>。Lean Startup<41>、仮説指向計画法(DDP:Discovery-Driven Planning)<36>、学習計画法<31>などが、これに該当します。

図17 2つの業績管理タイプのアクション

3)マネジメント・コントロール

マネジメント・コントロールは、管理会計やイノベーションの分野で、マネージャーが組織目標(戦略)の達成に向けて、組織のリソースをコントロールする経営管理の仕組みです。1965年にAnthony<42>により提唱され、その後、多数の論文が発表されて現在に至っていますが、日本企業では、現場のマネージャーにこの概念が十分普及していません。

マネジメント・コントロールには、4つのタイプがありますが<43>、ここでは、診断型コントロール、対話型コントロールを挙げます。サイモンズ<44>では、この概念を使ったシステムとして次のように説明しています。

診断型コントロールシステム

診断型コントロールシステムは、重要な業績変数を伝達し、目指している戦略が狙いどおり実行されているかをモニターするためのツールであり、業績目標と達成状況を対比することで、大きな乖離を確認し、乖離があれば、目標達成を妨げる問題点を見つけ、その解決策を考案してアクションを起こします。業績管理タイプAのアクション(図17(a))になります。

診断型コントロールシステムは、利益計画でよく使われており、バランススコアカード、コストセンター予算、プロジェクト・モニタリング、ブランド収益/市場シェアのモニタリング、人事システム、標準原価計算で利用されています。

対話型コントロールシステム

対話型コントロールシステムは、マネージャーが組織の関心を戦略の不確実性に向け、市場変化に合わせて戦略を調整または変更することを可能にするツールになります。マネージャーは、このツールを活用して、組織や部下と直接対話し、不確実性の原因を問いかけて議論する機会を繰り返し設け、環境変化に対応するアクションを導き出します。組織は、マネージャーに報告する原因を探索するため、仮説を設定して小さな実験を行います。

このアクションは、業績タイプBに当たります。対話型コントロールシステムは、利益計画、ブランド収益/市場シェアのモニタリング、バランススコアカードなど、様々な業務で利用できます。

マネジメント・コントロールの情報システムの特徴

情報システムとしては、マネージャーとコントロール対象の組織の要員が、ダッシュボードなどで同じ情報を共有して、分析したり、理解できることが条件になります。2つのシステムにおける設計上の違いはなく、使い方、つまり組織マネジメントの仕方により、その効果が異なります<44>。診断型コントロールシステムは低い不確実性環境下の業績管理で、対話型コントロールシステムは、高い不確実性環境下の業績管理で、組織パフォーマンスの向上に効果を発揮します。

4)投下資本の配分

① 事業ポートフォリオによる投下資本配分

第3回(2)3)でご紹介したように、ビジネスユニットを図9のポートフォリオに位置付け、ビジネスユニットへの投下資本配分を行います。成熟期の事業で稼いだキャッシュフローを導入期、成長期の事業へ投資する意思決定を行います。

これを実施するためには、図6に示すようにビジネスユニットごとに、ROIC(投下資本利益率)と中長期計画に基づく売上高成長率など成長性を示す指標を計算する必要があります。一般的には、ビジネスユニットごとのROICの正確な計算が困難な場合でも、類似指標を採用して近似値を計算する方法が取られています。また中長期計画では、実績を傾向から作成するのでは不十分で、数年先の市場環境、競争環境の把握とともに、実現戦略を明確にする必要があります。成熟期にある既存事業の収益率が既に低い場合は、まずその成熟期事業の収益向上のための戦略、計画が必要になります。

② イノベーション・新規事業への投下資本配分

第4回(3)2)でご紹介したように、イノベーション・新規事業の案件を、図12のように既存事業向けの中核イノベーション、隣接イノベーション、転換イノベーションに分類し、将来の新しい成長事業の芽を作るよう、隣接イノベーション、転換イノベーションへの投資を配分することです。中核イノベーションでも、成長事業では競争環境で勝つため投資は必要になりますが、従来のように成熟・衰退事業向けに、成長性に寄与しない中核イノベーションは回避するか、最低限に抑えるべきと指摘されています<1>。

隣接イノベーション、転換イノベーションは、不確実性レベル2以上であり、業績管理タイプAの仮説・検証型開発プロセスを採用しますので、イノベーションの事業評価は、仮説が多いとリスク係数が高く、仮説を検証するサイクルごとにリスク係数が減少する方式を取り、たとえば、リアルオプションなど、事業計画値、リスク係数によるポートフォリオの評価をします。

不確実性レベル2以上では、年度の途中で計画の修正変更が頻繁に起こるため、既存事業と同じ年度予算の計画は困難です。そこでイノベーション・新規事業の予算枠を総額で設定しておき、年度中に予算計画を作成し、年度期間中は消費した費用総額で全体の進捗を管理することです。

5)事業管理の仕組み

企業の業績は、事業管理の仕組みの優秀さや効果的な活用に大きく左右されます。各種の仕組みを組み込んだソリューションやパッケージが提供されていますが、部分的な機能のものを入れても全体としての運用は難しく、また自社には不要なものを多く含む網羅的なものを取捨選択せず活用しても、管理業務が過大になり効果的な運用ができません。

また、同じシステムでも、マネジメント・コントロールの特徴を理解した運用をしなければ、効果は発揮できず、逆効果になることもあります。この意味で、自社の事業管理の仕組みは、システムと運用方法をセットで、身の丈に合った効果的な仕組みを考える必要があります。

① 製品・事業のライフサイクルにおける事業管理

製品・事業のライフサイクルでは、不確実性は概ねレベル1であり(図16)、業務管理タイプA、すなわち目標設定、実行、予実績管理、改善アクションのパターンを取ります。レベル1では、顧客や市場の状況が安定しており、これにより事業の予測が可能になります。しかしながら、景気変動、競争環境の変動など、不確実性要因が発生すれば、直ちにレベルは2以上に跳ね上がります。また、全体としては安定してレベル1だが、一部気づかないところでレベル2になる可能性もあります。不確実性レベル2以上を発見、認知した領域では、直ちに業務管理タイプBに切り替え、診断型コントロールから対話型コントロールに切り替え、経営者やマネージャーも参加して対応策を考案する必要があります。

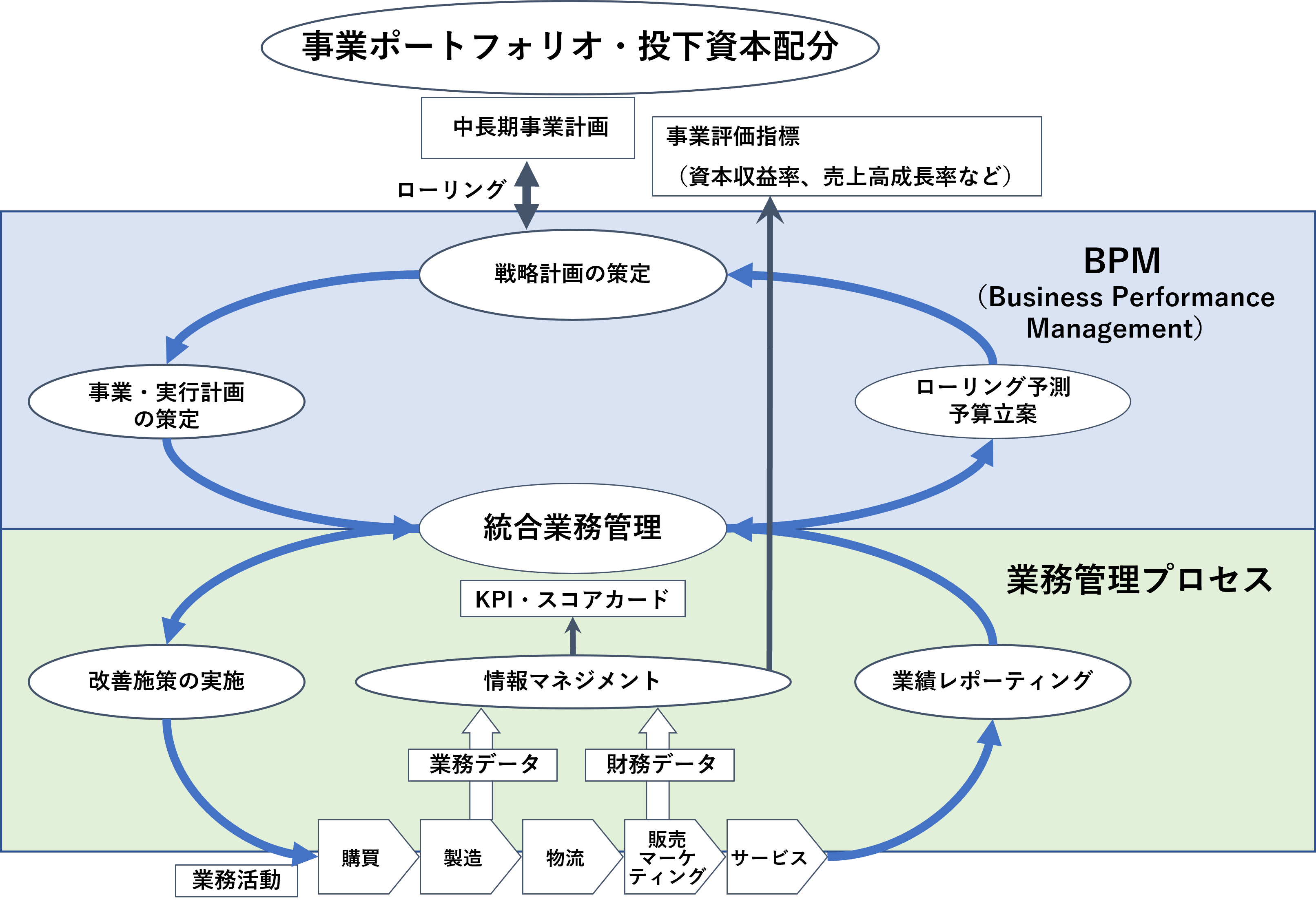

事業領域の大半が不確実性レベル1を前提すると、図18に示す事業管理の仕組みで運用できます。

まず、事業ポートフォリオによりビジネスユニット別の投下資本の配分に基づき、中長期事業計画を策定しますと、これと単年度計画をローリングを実施します(図18上部)。

事業管理の仕組みは、単年度予算の計画、実績の差異を管理するビジネス・パフォーマンス・マネジメン(BPM:Business Performance Management)と、KPI、スコアカードにより管理する事業の業務管理プロセスの2層から構成でき、各業務から上がる業務データ、財務データの情報を管理することで、KPI、スコアカードと予算実績の業績を連携させます。この仕組みとともに、情報共有の手段があれば、予算の予実績とKPI数値の関係が経営者、業務担当者からも見え、計画、実績の乖離がある場合でも、これを挽回するための先行指標KPIを高める業務活動を中心に実施することができます。

図18 製品・事業のライフサイクルにおける事業管理の仕組み (出所)各種資料より作成

② イノベーション・新規事業開発ステージの事業管理

イノベーションの先進企業は、独自のイノベーションマネジメント(ここでは事業管理)の仕組みを構築しており、「イノベーションを継続的に成功させるためには、イノベーションプロセス自体にイノベーションを起こすこと」が必要と指摘されています<45>。しかしながら、イノベーション創出、新規事業の効果的な開発の仕組みは、業界、業種、企業の規模によって大きく異なります。イノベーション・新規事業開発ステージの事業管理の仕組みは、自社独自のものを考案する必要があり、常に、問題を把握して修正してゆく必要があります。

たとえば、2000年代前半に普及したステージゲートは、標準的なタイプのステージゲートを設定すると、不確実性に対応できないことが指摘されています<46>。日本企業でも200社以上導入したとされていますが、多くの企業で、制度が形骸化したり、運用を廃止したりしています。

Stage-Gate International社<47>から報告されている欧米先進企業は、各社とも独自のステージゲートを考案しています。製造業を中心に、不確実性が高いイノベーションでは、アジャイル開発手法を組み込んだアジャイル・ステージゲートを導入しているケースもあります<48><49>。

不確実性レベル2~3では、リーンスタートアップ<50><51>、DDP<41>、デザイン思考、リーンスタートアップ、アジャイルを組み合わせた方法(Gartner社)、ビジネス実験<52><53>、不確実性レベル3~4では、学習計画法<31>、シナリオプランニングなどが試行されています。

イノベーション・新規事業の事業評価

レベル1の中核イノベーションの事業評価は、DCF、NPVで算定できますが、レベル2では複数の展開シナリオがあるため、オプション価値になります。リーンスタートアップ手法で、可能性がある顧客セグメントと商品・サービスの組み合わせを検証してゆくと、DDP<41>により変動幅がある収益が計算できますが、シナリオにより収益・コスト構造が異なる場合は、それぞれについて逆損益計算を算出する必要があります。これがオプション価値になります。

難易度が高いイノベーション・新規事業は、複数年に及ぶケースが多くなりますが、実施期間中は収益が上がらず、コスト消費のみになります。多くの案件を実施する場合、商品・サービス、技術が同じ種類のイノベーション案件、研究開発案件は、グループ化、管理Noなどで紐づけし、重複投資を回避することです。研究開発分野で、テーマの名称を変えて同じ内容を頻繁に実施しますが、最終的にイノベーションへの投資総額、その後、事業化による投資回収を正確に把握し、企業全体として、投資対効果を上げるために意思決定の方法や事業管理の仕組みを改善してゆく必要があります。

イノベーションの業務管理

隣接イノベーション、転換イノベーションでは特に業務管理タイプBの繰り返し、仮説を検証して不確実性を減少させてゆく方法を取ります。そこで、イノベーションの業務管理方法として、イノベーション会計<54><55><56>が提案されています。

不確実性が高いイノベーションほど、先行指標のさらに先行指標の位置づけにあるKPIが設定できますが、これらを段階的にKPIが連携するモデルを作成し、各段階で先行指標に対する結果指標の連携を管理することで、イノベーションのフェーズの進捗を管理し、最終的に収益が見込める指標につなげることが目標になります。

(5)経営管理の仕組み実現の前提条件

前章(4)で、説明した稼ぐ事業のための経営管理の仕組みを実施するためには、いくつか不可欠な前提条件があります。本節では以下の4点を挙げました。

業績情報の可視化と、経営者とマネージャーのコミュニケーション

全体の業績を上げるためには、①既存事業の計画と実績の乖離が大きい場合に効果的な対策を講じること、②イノベーション、新規事業の開発において、効率的に不確実性を減少させることが要件になります。この際、業務管理タイプBであり、経営者と組織のマネージャーが議論を繰り返し、問題の解決策を見出すことが推奨されています。これは対話型コントロールシステムの箇所でご説明しました。この際、経営者と組織のマネージャーが財務情報(収益、コストなど)、非財務情報(KPI)の進捗状況や分析した情報を共有しながら議論できることが必要になります。

財務情報を一元化し、現場担当者に財務情報へのアクセス権限を付与し、現場担当者が、財務、非財務情報を参照、分析できれば、現場で対策を講じ、経営者へ提案することができます。

原価情報の整備

事業管理の仕組みの各所で、事業計画、様々な予算計画でコストを計算しますが、このための原価計算基準が常に実効的であることが求められます。原価情報が一元化されておらず、原価計算基準の修正が効率的に実施されていない場合、その他の仕組みを整備しても、コストの正確な情報がわからないため、利益が正確でなく、様々なタイミングの意思決定を間違うことになります。原価情報の整備は、本仕組みには不可欠な情報と言えます。

学習した知識の共有

稼ぐ事業を構築するための事業管理の仕組みは、他社で成功したベストプラクティスをそのまま導入して成功するほど、簡単ではありません。最初の枠組みは、他社事例を借りるとしても、その後、自社でPDCAを繰り返し、継続的に修正する必要があります。この際、成功要素、失敗要素を整理し、組織が学習した知識を共有します。別々の組織で同じような失敗を繰り返さないためにも必要です。

イノベーション・新規事業ステージでは、採用する手法・プロセス、イノベーション会計における先行指標(KPI)と結果指標(KGI)の関係性など、仮説である計画を実施した効果の検証結果を、学習した知識として登録します。これを全組織で繰り返し実行し、仕組み修正を継続していき、自社のベストプラクティスを完成させることです。

戦略管理の推進組織の必要性

中長期的に企業のROICの目標を達成し、稼ぐ事業を構築するためには、以上の経営管理の仕組みを、継続的、効果的に運営してゆくことが課題になります。この仕組みを運営し、戦略管理を推進する組織体制が必要です。

キャプランほか<57>は、バランススコア―カードを導入した企業には、各組織の目標と実績を整合させ、戦略の実行を推進する「戦略管理オフィス」が必要であるとしています。

戦略管理オフィスの役割<58>は、KPI、スコアカード管理、組織活動の戦略との整合の検証、戦略・計画のレビューと組織学習の推進、コミュニケーションとこの知識領域に関する社員教育、イニシアティブ管理、計画・予算編成、ベストプラクティスの共有などを挙げています。

この仕組み導入の初期の段階では、戦略管理オフィスは、まず社員教育や啓蒙活動の推進役になるでしょう。たとえば、オムロンは、「ROIC道場」と呼ばれる現場の社員にROIC経営の教育を実施しており、企業全体の戦略管理レベルの底上げを図っています<59>。本コラム第2回5章③でご説明したように、世界的に会計、財務、税務のスキルに加え、戦略策定、ビジネス理解、リーダーシップを発揮できるFP&A(Financial Planning & Analysis)人材を育成して、各事業部門に配置する動きがあり、これと併せて経営管理の仕組みを効果的に運用するための諸施策を講じてゆくことが重要と考えています。

(6)おわりに

第4回では、稼ぐ事業を構築するためは、稼ぐ事業の成功要件を踏まえた経営管理の仕組みを整備してゆくことの必要性をご説明しました。ここで示した要件は雛形に過ぎず、業種、業態、企業規模など諸条件により、自社にとって最適な仕組みは異なります。自社の仕組みは、自社の条件をしっかり分析して、身の丈に合ったものを考案するべきと考えています。また、仕組みの導入において理想形まで一気に到達することは難しく、学習しながらレベルを上げてゆく方法になります。貴社の稼ぐ事業に向けた仕組み整備や諸施策について、エクサはお客様のご支援を実施して参ります。

参考文献

<26>浅井小弥太 (1994) プロダクト・ライフサイクル理論の基本問題、奈良産業大学経済学部創立10周年記念論文集(1994年11月) 203ー22

<27> Bansi Nagji,Geoff Tuff, Managing Your Innovation Portfolio, Harvard Business Review, May 2012 (翻訳版)バンシー・ナジー ジェフ・タフ,イノベーション戦略の70:20:10の法則-資源配分の黄金比率-、Diamondハーバード・ビジネス・レビューAugust,2012

<28>Ansoff, H. I.(1965), Corporate Strategy: An Analytic Approach to Business Policy for Growth and Expansion,New York, NY: McGraw Hill, Inc., 1965.(広田寿亮訳(1969)『企業戦略論』産業能率大学出版部)

<29>カーレフ B.著,土岐坤,中辻萬治訳 (1990) 入門企業戦略事典一実践的コンセプト&モデル集一,ダイヤモンド社 (Karlof, B., Business Strategy A Guide to Concepts and Models, Palgrave Macmillan , 1989)

<30>George Day (2007) Is It Real? Can We Win? Is It Worth Doing?: Managing Risk and Reward in an Innovation Portfolio, Harvard Business Review the Magazine December 2007

<31>Rice, M., O'Connor, G. C. & Pierantozzi, R. (2008). Implementing a learning plan to counter project uncertainty. IEEE Engineering Management Review, 36 (2), 92-102.

<32>小本恵照(2017)リスクと不確実性 : 企業経営の視点から見た概念の検討、駒大経営研究 = Komazawa business review 48(1・2), 1-46

<33>Rogers, Everett M. (2003). Diffusion of innovations, fifth edition, The Free Press.

<34>ジェフリー・ムーア (2014) キャズム Ver.2 増補改訂版 新商品をブレイクさせる「超」マーケティング理論、翔泳社; ver.2版

<35>Courtney, H., Kirkland, and Viguerie, P.(1997) "Strategy Under Uncertainty", Harvard Business Review , Vol.75, No.6, pp.67-79.(邦訳「不確実性時代の戦略思考」『ダイヤモンド・ハーバード・ビジネス』2009 年7 月号,pp.64-81)

<36> R. G.McGrath, I.MacMillan (2000). The entrepreneurial mindset: strategies for continuously creating opportunity in an age of uncertainty, Harvard Business School Press.(翻訳)アントレプレナーの戦略思考技術:不確実性をビジネスチャンスに変える、ダイヤモンド社,2001年

<37>江口隆夫 (2019) イノベーションの仕組み再構築のすすめ- エコシステム、オープンイノベーションを取り入れたイノベーションマネジメントとそれを支援する企業インフラ -, 日本経営工学会、グローバル時代のMOT研究会,

<38>たとえば、次の文献をご参考下さい。

□ トニー・ダビラ,マーク・J・エプスタイン, ロバート・シェルトン (2007) イノベーション・マネジメント 成功を持続させる組織の構築,英治出版

□ A.G.ラフリー, ラム・チャラン (2009) ゲームの変革者―イノベーションで収益を伸ばす,日本経済新聞出版

□ ジョン・マリンズ, ランディ・コミサー (2011) プランB 破壊的イノベーションの戦略, 文藝春秋

□ Vijai Govindarajan, Chris Trimble (2013) ストラテジック・イノベーション 戦略的イノベーターに捧げる10の提言,翔泳社

□ トレヴァー・オーエンズ, オービー・フェルナンデス (2015) リーンスタートアップを駆使する企業,日経BP

□ 谷 敏行 (2021) Amazon Mechanism (アマゾン・メカニズム)― イノベーション量産の方程式, 日経BP

<39>新江孝, 伊藤克容 (2016) イノベーション実現におけるマネジメント・コントロールの役割、原価計算研究 40(2), 139-153

<40>伊藤克容 (2020) 不確実性のもとでの事業計画法の多様性に関する考察: 学習計画法(Learning Plan)の意義、成蹊大学経済経営論集51(2), 83-103

<41> Maurya, A (2012), Running Lean: Iterate from Plan A to a Plan That Works (Lean Series) , Oreilly & Associates Inc, 角征典訳, Running Lean : 実践リーンスタートアップ、オライリージャパン, 2012.

<42>Anthony, R. N. (1965). Planning and control systems: A framework for analysis. Division of Research,Graduate School of Business Administration, Harvard University.( 高橋吉之助訳『経営管理システムの基礎』ダイヤモンド社, 1968年)

<43> ロバート サイモンズ (1998) ハーバード流「21世紀経営」4つのコントロール・レバー、産能大学出版部

<44> ロバート サイモンズ (2003) 戦略評価の経営学―戦略の実行を支える業績評価と会計システム、ダイヤモンド社

<45> この指摘は多数あります。たとえば、ネイサン・ファー, ジェフリー・H・ダイアー (2015) プロセスを変えればイノベーションは生まれる、DIAMOND ハーバード・ビジネス・レビュー 2016年5月号

<46>クレイトン・M・クリステンセン、スティーブン・P・カウフマン、ウィリー・C・シー (2008) 投資価値評価がもたらす三つのバイアス 財務分析がイノベーションを殺す、DIAMOND Harvard Business Review 2008年9月号

*本コラム第2回をご参考下さい。

<47> https://www.stage-gate.com/

<48> Tomas Vedsmand, Søren Kielgast ,Robert G. Cooper (2016) Integrating Agile with Stage-Gate® -How New Agile-Scrum Methods Lead to Faster and Better Innovation, innovation management.se,2016,8,9

<49>Robert G. Cooper, Anita F Sommer (2016) Agile-Stage-Gate: New idea-to-launch method for manufactured new products is faster, more responsive, Industrial Marketing Management, Volume 59, November 2016, Pages 167-180

<50> Maurya, A (2012), Running Lean: Iterate from Plan A to a Plan That Works (Lean Series) , Oreilly & Associates Inc, 角征典訳, Running Lean : 実践リーンスタートアップ、オライリージャパン

<51>スティーブン・G・ブランク, ボブ・ドーフ, (2012) スタートアップ・マニュアル ベンチャー創業から大企業の新事業立ち上げまで,翔泳社

<52>ステファン・トムク、ジム・マンジィ (2015) ビジネスの仮説を高速で検証する、DIAMOND ハーバード・ビジネス・レビュー 2016年5月号

<53>根来龍之 (2015) ビジネス思考実験、日経BP

<54>エリック・リースほか (2018) スタートアップ・ウェイ 予測不可能な世界で成長し続けるマネジメント、日経BP

<55>トレヴァー・オーエンズ, オービー・フェルナンデス (2015) リーンスタートアップを駆使する企業,日経BP

<56>テンダイ・ヴィキ, ダン・トマ (2019) イノベーションの攻略書 ビジネスモデルを創出する組織とスキルのつくり方、翔泳社

<57>ロバート・S・キャプラン、デイビッド・P・ノートン (2006) 戦略管理オフィスの活用法、ダイヤモンドハーバードビジネス 2006年3月号

<58>Robert S. Kaplan, David P. Norton (2005) Creating the Office of Strategy Management, Harvard Business School WORKING PAPER

<59>大津広一 (2022) 難解になりがちな「ROICの考え方」を現場社員に伝えるためにオムロンがしてきたこと、DIAMONDO online、URL= https://diamond.jp/articles/-/296238

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします