近年、コロナ禍をはじめ、金融危機、自然災害など、企業の業績に大きな影響を与える不確実性要因が数年単位で発生しており、企業はその度に変化した経営環境に適応できなかった企業は少しずつ退場を余儀なくされています。そこで、経営環境への適応するため、企業が自身を変革する能力(企業変革能力)として、ダイナミック・ケイパビリティが注目されています。しかしながら、ダイナミック・ケイパビリティを発揮するためには、経営環境のみならず顧客・市場、競合他社、自社の財務や業績を分析する能力が必要であり、そのための人材養成やデータ利用環境が欠かせません。今回は、この企業変革力を強力に支援する財務・会計の役割について考えてみます

(4)ダイナミック・ケイパビリティ(企業変革能力)の適用プロセス

ダイナミック・ケイパビリティを重視している企業は、オーディナリー・ケイパビリティも重視しているため、不測の事態で、強いダイナミック・ケイパビリティを発揮する企業は、平時の業務運用でも強いオーディナリー・ケイパビリティを発揮して、高業績を実現していると考えられます。この両方の強いケイパビリティ(組織能力)を発揮するためには、活用する手段(ツールや方法論)、IT基盤(システムやデータ)、これらを活用する高いスキルの人材が必要です。この観点で、ダイナミック・ケイパビリティの適用プロセスを考察します。

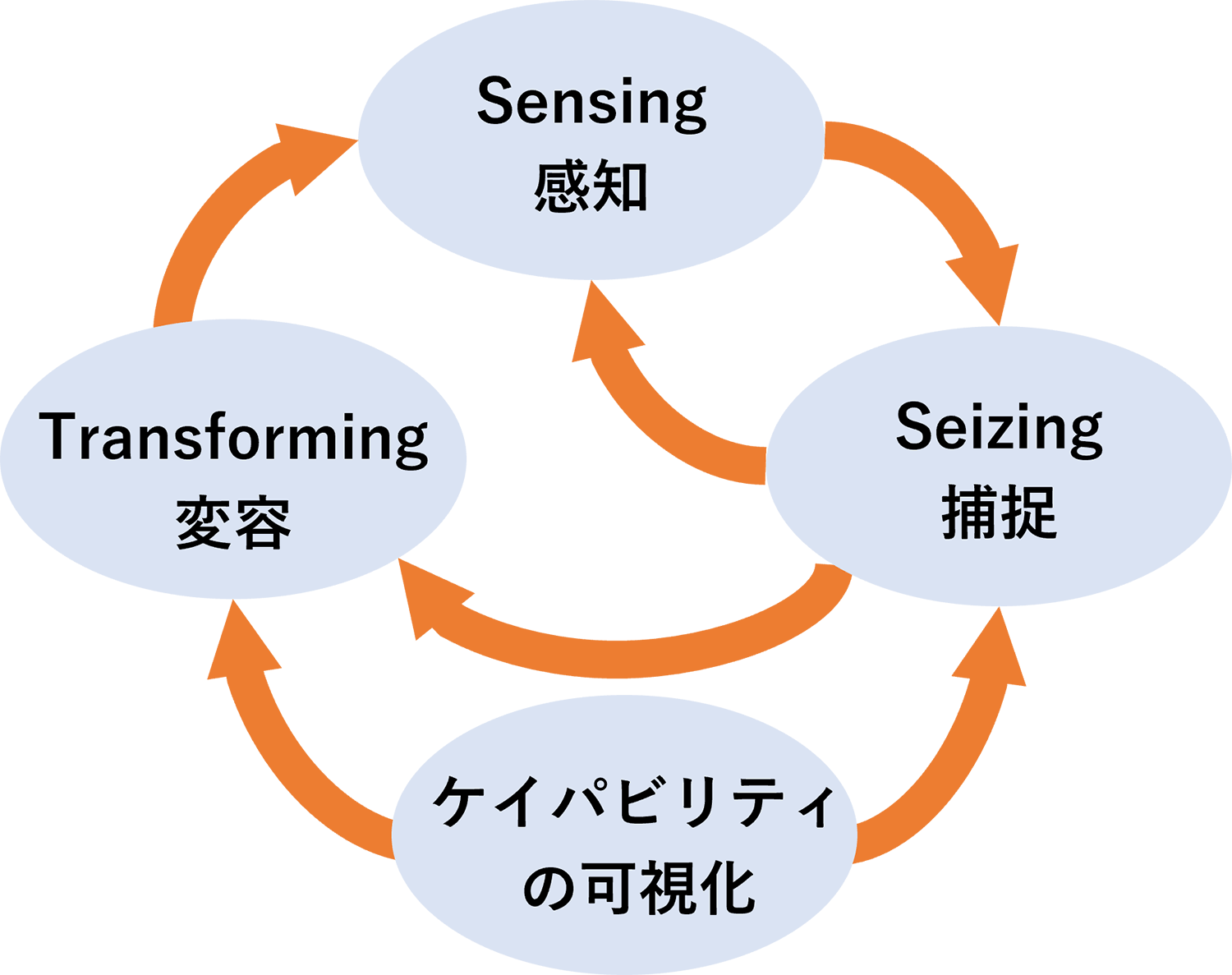

ダイナミック・ケイパビリティの3つの能力である感知(Sensing)、捕捉(Seizing)、変容(Transforming)は、経営者がこの能力を円滑に回るように指揮(オーケストレーション)する必要があります<5>。まず経営環境変化あれば、その脅威や機会を感知し、次に機会を発見し、その機会を捕捉して、既存の資源・ルーティン・知識を様々な形で応用し、再利用します。その後、新しい競争優位を確立するために、企業内外の既存の資源や組織を体系的に再編成し、変容します。

捕捉や変容では、既存組織の資源や組織を利用するため、あらかじめ自社のケイパビリティの可視化をしておく必要があります。たとえば、富士フイルムでは、2000年頃、デジタルカメラの普及により、主力の写真フィルム事業の消滅が予想されていました。古森新社長は就任早々、同社の経営資源の棚卸を1年半かけて実施し、既存技術の棚卸の結果、従来、写真ビジネスから非主流であった技術分野から、電子材料、化粧品、医薬・医療など新規の事業ドメインを開拓し、10年後には収益レベルを以前に戻しながら、全く異なる事業分野の企業に転換しました<11>。富士フイルムのケースは、同業で既存事業に固執して倒産したコダック社と比較して、ダイナミック・ケイパビリティの成功例とされています<12>。

図6 ダイナミック・ケイパビリティの3つの能力 (出所)<5><6> より作成

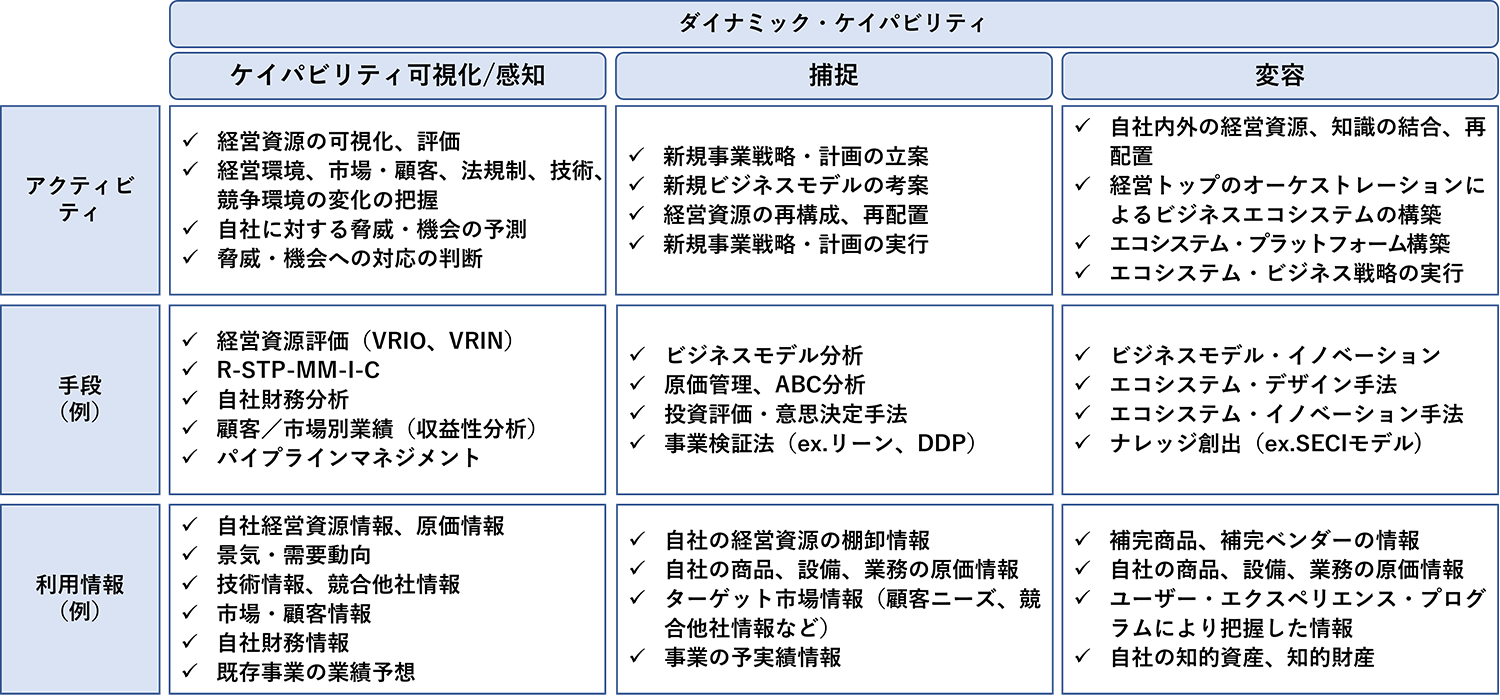

図7 ダイナミック・ケイパビリティを発揮するための手段と利用情報 (出所)各種資料より作成

① ケイパビリティの可視化:経営資源の可視化と評価

「捕捉」で、社内の資源、組織を再編成する際に、強いケイパビリティを選択できるように、事前に自社の資源や組織のケイパビリティを可視化し、評価しておくことが必要です。

社内の資源とは、ジェイ・B・バーニー<13>、藤田<14>から、財務資源、物的資源、人的資源、組織資源、技術資源、情報資源に当たります。資源の評価基準は、評価方法(VRIN)では、a) 経済価値、b) 希少性、C)模倣困難、d) 代替可能性、評価方法(VRIO)では、d) が活用する組織の有無になります。

組織能力(ケイパビリティ)は、Wang<15>によると、ゼロ次元の資源,一次元にケイパビリティ,二次元にコア・ケイパビリティ,ダイナミック・ケイパビリティは三次元に位置付けられ、下位の3つの次元の資源とケイパビリティを動員する能力であるとしています。二次元のコア・ケイパビリティは、重要な資源とケイパビリティを組み合わせて、特定の時点で競争優位を得たもので、環境変化により競争優位でなくなることもあり、特にダイナミック・ケイパビリティは、環境変化の中で変動するため、常に追求が必要と説明しています。

以上のように、自社の資源や組織のケイパビリティは、多岐にわたり階層的にもなるため、その評価では、緻密にすると膨大になり、大ぐくりでは使えない情報になり、適正な粒度で行うことが必要です。また自社で評価すると主観的な評価になりがちなため、可能な限り、管理会計システムのKPIや原価情報を参考値として引用し、客観的な評価をできるよう工夫することがポイントになります。

② 感知:自社の脅威・機会の予測

経営環境の変化を察知し、事業に大きな損害が発生することを予測し、事前に対応するか否かの判断をしなければなりません。この際、対応策を講じる時間が必要ですので、できるだけ早めに変化と予想ができることが条件になります。

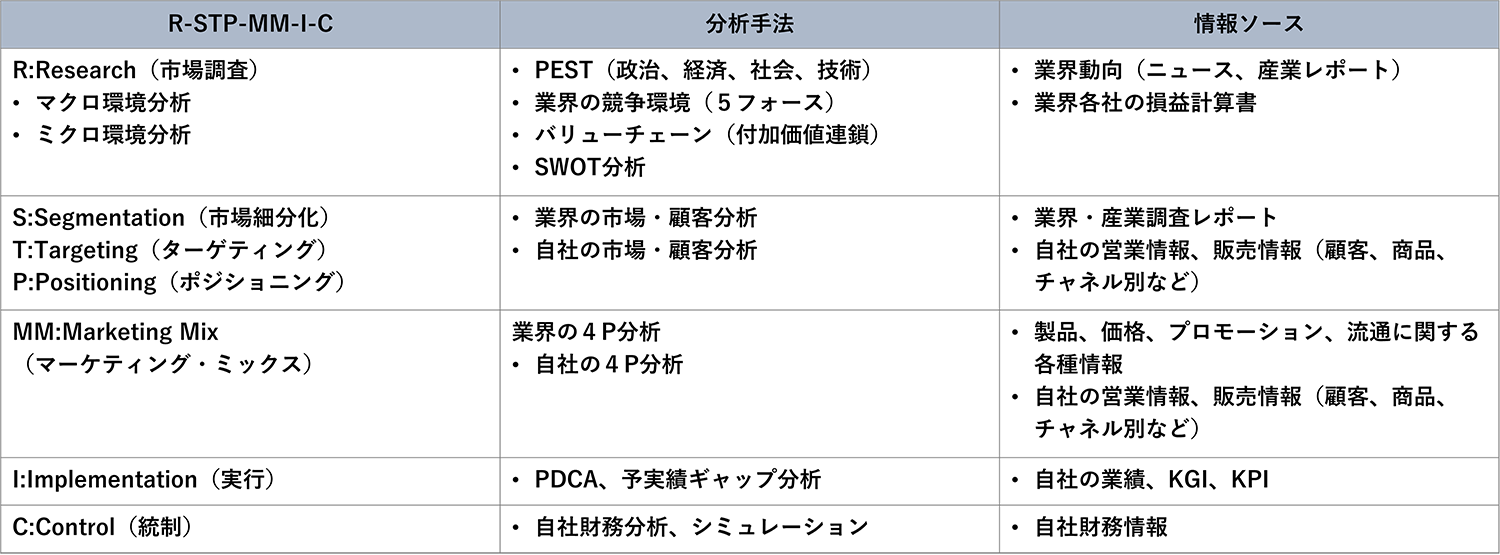

多くの大企業が既に実施されていますが、Philip Kotler<16>が提言したR-STP-MM-I-C(戦略手法による経営管理)を使った事業計画と四半期ごとの計画の見直しをすれば、経営環境の変化が察知できます。表3に示すように、毎年、R-STP-MM-I-Cの各手法に、業界情報や各社の財務情報、自社の営業情報、販売情報など、定性・定量情報を入力して分析し、単年度事業計画を策定します。自社、各社の財務情報は四半期ごとに情報を更新するとともに、営業担当が顧客先や市場で入手した情報をデータベースで共有し、年初の環境がどのように変化しつつあるか把握します。これらの手法や実施例<17>~<19>で紹介されています。

コトラー<20>は、自社の新たな機会や脅威について、自社の各部門のスタッフに監視させる「早期警戒システム」を提案しています。営業チャネルから競合他社、顧客とチャネルの情報を集め、社内外のスタッフからテクノロジー、政治、法的、社会的、経済の情報を収集する制度を用意し、これらの情報から機会と脅威の全体像をまとめ、シナリオプランニングによる将来シナリオ作成、ディシジョン・ツリーによる意思決定を実施するというものです。IBMをはじめ、欧米の先進企業にはコトラーが指摘している「早期警戒システム」は既に整備されています。

この他、他の業界や市場の動向、特定大口顧客の経営状況と、自社の業績が経験的に因果関係にあることが判明しているケースでは、インフルエンスダイアルラム<21>を作成し、自社の業績に影響がある情報をモニタリングする方法が有効です。

表3 R-STP-MM-I-Cを実践するための手法と情報ソース (出所)江口<22>

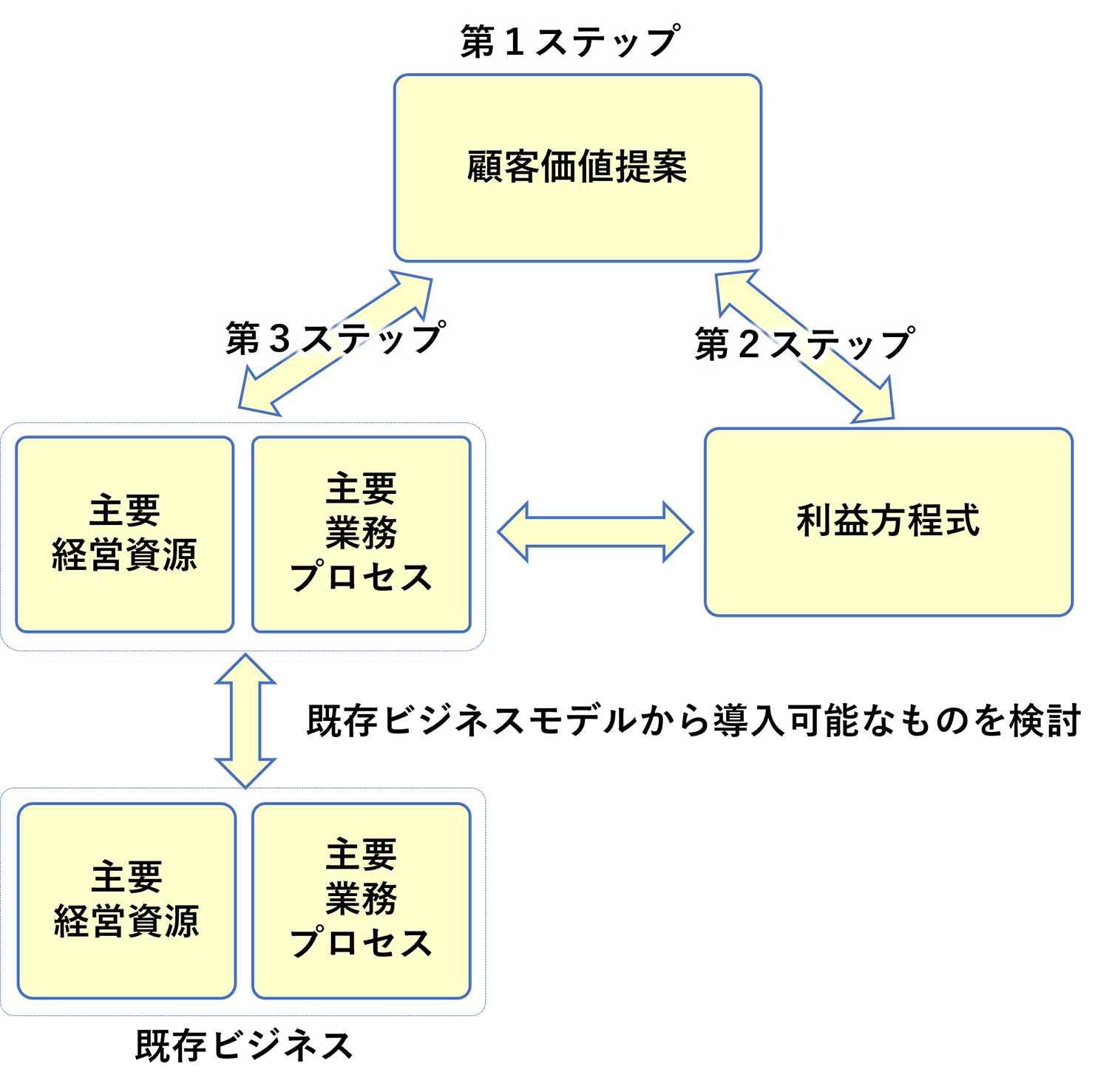

③ 捕捉:新規ビジネスモデルの導入

ビジネスモデルの定義、構成要素には、未だに決定版はありませんが<23>、Osterwalderほか<24>がビジネスモデルキャンバス(図8(a))とこれを活用したビジネスモデル分析・策定方法を提案して以来、ベンチャー企業、企業の新規事業の事業策定に標準的に採用されています。ビジネスモデルキャンバス(図8(a))では、①対象となる顧客セグメントから②価値提案、③提供するチャネル、④そのために必要な顧客との関係といった手順で考案するもので、この結果、⑤収益の内容を記載します。さらにこれを実現するための⑥リソース、⑦業務活動、⑧社外で連携するパートナーの順に考案し、その結果、⑨コスト構造を記載します。⑤収益、⑥コスト構造からこのビジネスモデルの収益性を判断することになります。

また、新規ビジネスモデルを考案するためには、過去に成功したビジネスモデル・パターンから発想する方法が効果的とされており<25>、ビジネスモデル・パターンを使ったビジネスモデル発想法がいくつか開発されています。ビジネスモデル・パターンは、<26>~<30>で挙げられているだけでも、70~80パターンがあります。Osterwalderほか<24>とGassmann <25>のモデルは、多くのモデル要素が共通になっていますので、ビジネスモデルの各要素の内容を考案する際に、両者を対比しながらビジネスモデル・パターンを検討する方法が効果的です。自社の業態に適合するビジネスモデルの候補に絞り、適用したビジネスモデルの適切な財務(収益、コスト)計算を実施すれば、導入可能なビジネスモデルは数ケースに絞られることになります。

図8 ビジネスモデル検討のフレームワーク

図9 ビジネスモデル・イノベーションの検討手順 (出所) M.W. Johnsonほか<31>より作成

④ 捕捉:投資評価・意思決定手法

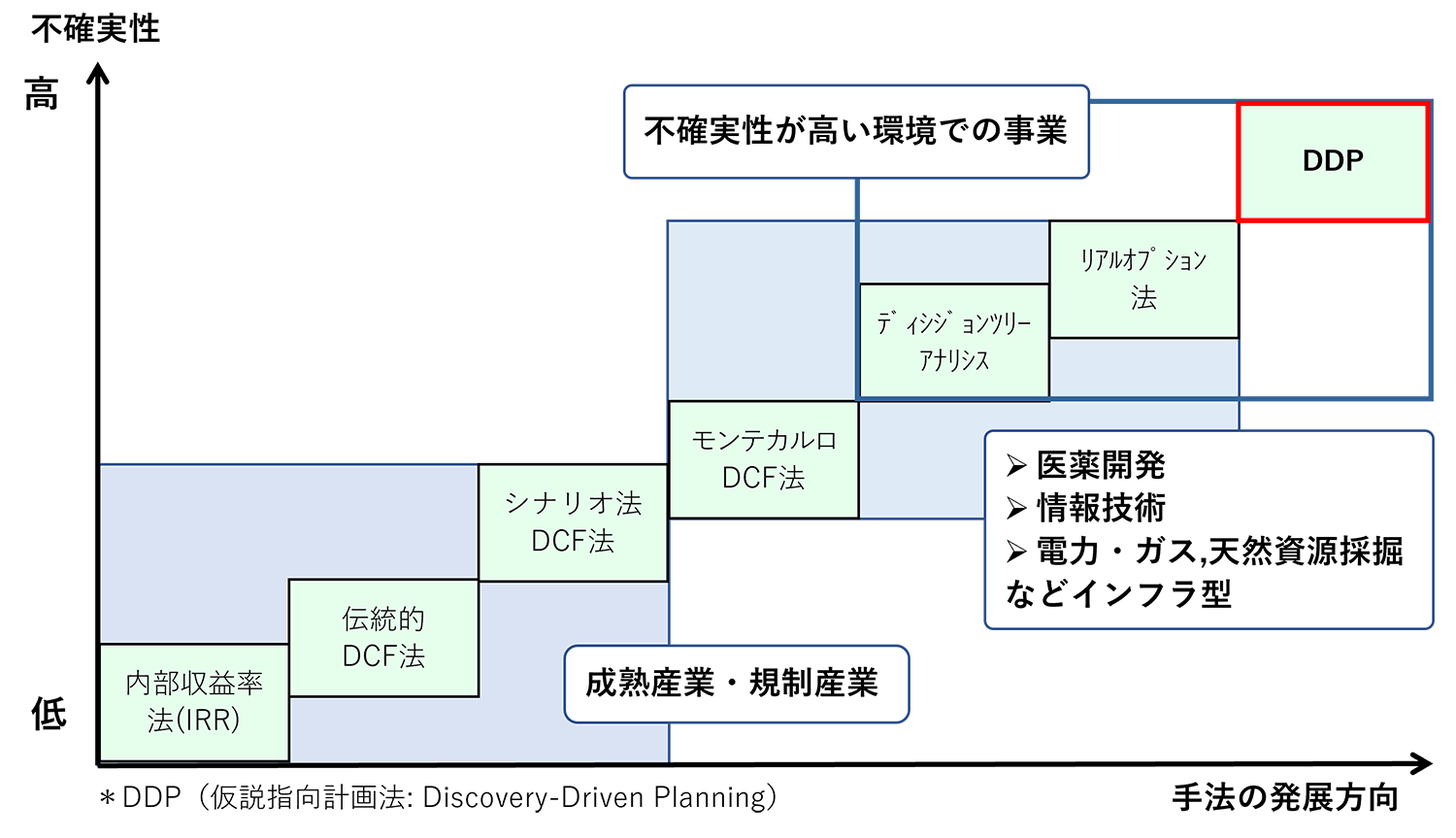

c多数の事業計画が企画・上申されると、見積もられた事業価値から投資予算の枠で実施する事業を選別する必要があります。事業価値の見積方法では、一般的に普及しているIRR(Internal Rate of Return、内部収益率)、DCF(Discounted Cash Flow、割引キャッシュ)は、不確実性が小さい既存事業では有効ですが、新規事業やセミラジカルやラジカル・イノベーションでは、高い将来まで厳密に数値化するため信頼性に乏しく、経営者は投資判断に躊躇します。

事業価値算定方法では、不確実性が高く将来が見通せない領域に対応するべく、将来シナリオの展開、条件分岐を使ったディシジョン・ツリー分析、ツリーのそれぞれに発生確率と事業価値から計算するリアルオプション法などが開発されてきましたが、未だに特定の産業で使用されるに留まっています(図10)。C.M・クリステンセン<32>は、上記の観点でイノベーションの投資評価におけるDCFなど従来型の評価手法の問題点を挙げ、代わりにDDP(仮説指向計画法: Discovery-Driven Planning)<34>を推奨しています。新規事業の計画は当初は多数の仮説により成立しているため、仮説検証作業により、仮説や事業内容の修正をしていき、最終的に収益事業が成立する条件、ビジネスモデルで言えば、顧客、価値提案(提供物)、チャネルなどの要件を特定するアプローチになります。

DDPでは、そのビジネスが成功した時の利益の構成要因を考え,利益構造図を作成し、末端変数の値の幅を設定します(図11(a) 逆損益計算法)。その事業の検証作業にマイルストーンを置き、マイルストーンごとに利益構造図で設定した変動幅がある変数の状態(仮説)から変数の値を特定化してゆけば、当初の損益のリスク(変動要因)が段階的に低減できます(図11(b) )。

図10 不確実性が高い経営環境の事業評価手法 (出所)<33>をもとに作成

さらに、伊藤<35>は、この手法の長所として、通常の事業計画作成のフレームワークで対応でき,リアルオプションなど他の手法に比べて計算処理が容易であり,現場の経営管理者にとって理解しやすい。またマネジメント・コントロールの仕組みを導入すれば、個人や組織の情報交換促進、学習機会、イノベーション探索の促進につながることを指摘しています。

意思決定の仕組みの観点では、DDPにより経営者はマイルストーンごとに損益の変動経緯と変動幅を検証し、今後の取り組みと次のマイルストーンまでの投資額を決定します。また仮説検証の結果、計画の一部あるいは全体を見直さねばらない場合もあります。R. G.McGrath<36>は、ビジネスモデル・イノベーションの事例を挙げ、ビジネスモデルの構成は複雑なため、実験検証の結果、当初の計画通りでないビジネスモデルに帰着する傾向にあると説明しています。このため、当初の計画もオプション(選択肢)を持つ必要があり、重要なマイルストーンで検証結果によっては、その後の展開を変更するオプションを用意しておくなど、運用上の工夫が必要です。こうした仕組化により、経営者の意思決定の頻度は多くなりますが、プロジェクトの状況を的確に把握でき、投資の成功率を高めることができます。

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

(5)ダイナミック・ケイパビリティ(企業変革能力)を発揮するための要件

ここまで、ダイナミック・ケイパビリティを適用した場合の具体的なプロセス、手法、利用情報について、欧米の経営学で論じられてきた方法をもとに考察してきました。本節では日本企業が、ダイナミック・ケイパビリティを発揮するための要件について、現状を対比させながら考えてみます。

① 強い財務・業績分析力とこれを支える管理会計の仕組み

ダイナミック・ケイパビリティの適用プロセス全般にわたり、企業の組織全体で強い財務・業績分析力が必要になります。

経営環境の変化を「感知」するためには、自社、競合他社の財務分析や販売、生産情報の分析を継続し、変化があれば、その原因を追究しなければなりません。小さな経営環境の変化に対しては、既存事業のオーディナリー・ケイパビリティの発揮、たとえば、固定費の削減、商品の選択と集中などにより対応していきますし、これらの対応による業績予想では、環境変化への追随が困難と判断されると、ダイナミック・ケイパビリティを発動することになります。この一連のアクティビティを可能にするには、強力な管理会計や業績管理の仕組みが必要になります。

次に、事業機会・脅威を「捕捉」し、事業企画・事業計画の作成する局面では、新規ビジネスモデルの財務分析を行い、自社の財務的リスクを補完するように事業デザインを行うことが求められます。このためには自社の財務分析により、リスク要因や改善の方針が明確になっており、新たな事業計画を評価できる準備が必要です。また事業計画作成において、事業の財務分析に入力する原価情報を用意するため、原価管理の仕組みを運用しておく必要があります。

これらから言えることは、大きな経営環境の変化に対し、強力なダイナミック・ケイパビリティを発揮できる企業は、平時のオーディナリー・ケイパビリティにも強い能力を保有していることであり、会計の観点では、強い財務・業績分析力とこれを支える管理会計の仕組みを使いこなしていることが条件となります。

② 不確実性に強い事業企画、事業評価・意思決定の仕組み

イノベーションや新規事業の事業計画は、自社が把握していないリスクが前提となっていることが多く、この前提が成立していない場合、事業計画の財務計算は実態と大きく乖離します。このため、小刻みにマイルストーンを置き、リスクを少しずつ減らして前へ進捗する仮説指向計画法が推奨されます<32>。池側<37>によると欧米企業では、既にDDPが普及していますが、日本企業では事業計画の財務計算に伝統的なDCF(図10)を使うことが多く、為替などの簡単な条件幅を設定しているのみのケースが見られます。たとえば、顧客企業への販売契約が前提となっている場合では単純に予想値を組み込んで計算しています。しかし実際には顧客企業の支払が少ない場合があり、どこまで少ないと事業が成立するか検証が必要です。多くの企業では、企業内で投資予算の申請をする場合、前提条件に不確実性がある場合でも、リスクを挙げると予算が通らないため、判明しているリスクは挙げないことが多いのではないでしょうか。

不確実性が要因が多くなってきた経営環境では、不確実性に強い事業企画、事業評価・意思決定の仕組みを構築する必要があります。事業計画作成のプロセスで、財務分析専門家が参加して客観的に可能性があるリスクを抽出し、不確実性のレベルによって財務計算や意思決定方法を選択させる方法が、事業の成功率を高める解決策になりそうです。

③ 財務分析力の強化と経営者の意思決定を支援する体制

ダイナミック・ケイパビリティの適用プロセスの様々な財務分析は、事業部門が主体となって実施しなければなりませんが、日本企業の現状組織では、事業戦略や財務分析などスキルをもつ人材が少なく、実施はなかなか困難です。

欧米企業では、CFO(最高財務責任者)の配下に経理・財務部門とともに、FP&A(Financial Planning & Analysis)部門があり、グローバル企業では、各事業部門の事業CFO、その配下に事業FP&A部門があり、既存事業、新規事業の事業計画策定、投資意思決定に財務専門家として参加しています(図12)。

FP&Aは、会計、財務、税務のスキルに加え、戦略策定、ビジネス理解、リーダーシップ、近年では、テクノロジー・デジタルのスキルを有し、財務関連業務とともに、事業部門のビジネスパートナーとして活動する職種の一種になります<38>。ルーチンワークとして予算管理、管理会計レポート作成、業績管理分析、長期計画・戦略策定を担い、事業部門のビジネスパートナーとして、意思決定分析・支援、財務諸表モデリング、設備投資意思決定、ビジネスアドバイザリーを担っています<38>。

図12 日本企業と欧米企業におけるCFOと事業部の関係 (出所)各種資料より作成

一方、日本企業では、CFOの配下に経理・財務部門がありますが、経営は"専門領域外"として直接関与することが少なく<39>、CEO配下に経営企画室があり、長期事業計画や事業部門の計画のとりまとめをしています。各事業部門には、事業計画をとりまとめる事業企画がありますが、多くのケースでは事業部の各組織から起案された計画の集計と調整業務をしているのが現状と言えます。この体制では、事業計画策定、投資意思決定に財務分析の要素を入れることが難しく、これが最近20年の日本企業のイノベーションの停滞や、現在、課題となっている「攻めのDX」を作れない原因になっていると見られます。管理会計におけるKPIも事業部門ごとに作成しており、全体を統括する部門が不在であり、事業の業績予測やPDCAが困難である原因にもなっています。

ダイナミック・ケイパビリティを発揮できる要件として、財務分析力の強化と経営者の意思決定を支援する体制の構築が不可欠であり、このため欧米企業が配置しているFP&A人材を早急に養成し、FP&Aを担う業務機能、意思決定の仕組みを構築する必要があります。

④ 企業の組織全体におけるデータ利用環境とそれを実現する財務・会計システム

既存事業の強いオーディナリー・ケイパビリティ、有事に強いダイナミック・ケイパビリティを発揮するためには、経理・財務部門だけでなく、事業部門にも財務・業績分析ができる人材を置き、現場の担当者も分析の研修を受講して定型の分析はできるような状況に持っていくことです。

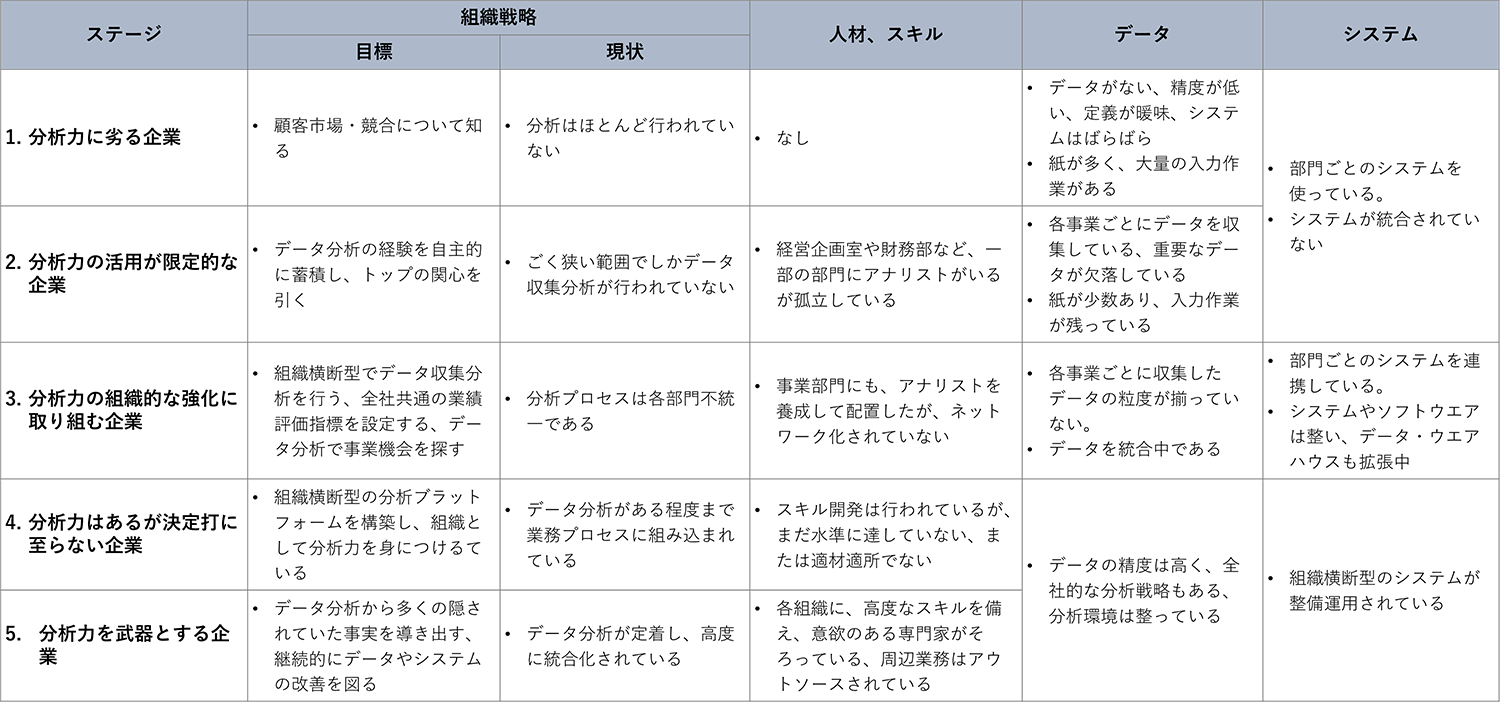

ダベンポート<40>は、今後、企業の分析力は競争力獲得の決め手であり、そのためには、企業の現状レベルに合わせて組織戦略として目標を設定し、人材養成、データ・システムを整備することを推奨しています(表4)。

表4 分析力の発展レベル (出所)<40>より作成

日本企業の基幹系システムは事業部門ごとに導入、発展して来た歴史があり、企業全体で統合されていないケースを多くみます。十分な分析が行われていないケースでは、財務会計(制度会計)を中心にして、管理会計には力を入れていないか、実施していても部門別の取り組みに留まっています。

また依然として、一部紙が残って入力作業がある等、特に予算管理ではエクセル(Excel)中心の企業も多くみられます。予算は経営から部門別に割り振られた予算を分解するアプローチになっており、戦略的な投資の観点が欠如されていることもあります。こうしたデータは環境や前提条件が変化したときに、対策を立てるための十分な分析が困難です。

また、エクセルの入力作業は昨今ではRPAなどの自動化を進めている企業も多くあり、本来、分析してよりよい戦略を立てるべき人材が、単純な入力作業のような低付加価値の作業に追われることは、結果的に企業全体の業績に反映されてきます。

この観点で、企業の組織全体におけるデータ利用環境とそれを実現する財務・会計システムを再検討されることを推奨します。

(6)まとめ

今回は、企業変革能力(ダイナミック・ケイパビリティ)に焦点を当て、これを実施するための要件と方法について検討しました。多くの企業にとってハードルが高い改革ですが、不確実性が高い昨今の経営環境において、生き残りをかけて避けては通れない道と考えます。

ダイナミック・ケイパビリティを発揮する時に備えて、まずは既存事業のオーディナリー・ケイパビリティのパフォーマンスを上げることが第一歩です。企業全体の分析力レベル(表4)を向上させるため、FP&Aなど人材を養成し、データ基盤の整備を進め、コトラー<20>が提案するように、自社の新たな機会や脅威について自社の各部門のスタッフに監視させる「早期警戒システム」を立ち上げ、経営環境、顧客・市場、競合他社などの変化をセンシング(感知)するところまで、お考え下さい。エクサはこうした取り組みで、そのご支援をしていきたいと考えています。

参考文献

<11>日下泰夫、平坂 雅男 (2016) 変化の時代の経営パラダイム転換 ーコダックと富士フイルムに学ぶー、独協経済 (98), 5-20, 2016-07

<12>菊澤研宗 (2015) ダイナミック・ケイパビリティの戦略学 第2回、DIAMOND ハーバード・ビジネス・レビュー オンライン記事 2015年01月16日 URL: https://www.dhbr.net/articles/-/3068

<13>ジェイ・B・バーニー、岡田正大訳、 (2003) 企業戦略論 上 ダイヤモンド社、2003年12月4日

<14>藤田誠 (1997) 経営資源と組織能力、早稲田商学第375号、1997年12月

<15> Wang, C. L. and P. K. Ahmed (2007) "Dynamic Capabilities: A Review and Research Agenda,"International Journal of Management Reviews, 9(1), pp. 31-51.

<16> Philip Kotler (2001) Kotler On Marketing, Simon & Schuster; New ed版 (2001/8/20)

<17>たとえば、沼上 幹, 一橋MBA戦略ワークショップ、戦略分析ケースブック vol.1~vol.3、東洋経済新報社、2011~2013、

<18>大津 広一 (2021) ビジネススクールで身につける 会計×戦略思考、日本経済新聞出版 (2021/1/7)

<19>帝国データバンク、実践マーケティング講座、ビジネス講座TDB―HP、https://www.tdb.co.jp/knowledge/marketing/index.html

<20>フィリップ・コトラー, ミルトン・コトラー (2013) コトラー8つの成長戦略 低成長時代に勝ち残る戦略的マーケティング,碩学舎 (2013/5/22)

<21>たとえば、福澤英弘、小川康 (2009) 不確実性分析 実践講座、ファーストプレス2009年12月

<22>江口隆夫、相模女子大学 専門職大学院 社会起業研究科 「ビジネスモデルとICT」講義資料

<23> John M. York, The Role of the Business Model and Business Model Innovation as Essential Components to Commercialization (2020) Entrepreneurship, and Strategic Renewal, Journal of Entrepreneurship & Organization Management Research Article Volume 9

<24>Osterwalder, Alexander, and Yves Pigneur (2010) Business Model Generation, John Wiley & Sons,Hoboken, NJ. , 小山龍介訳, ビジネスモデル・ジェネレーション: ビジネスモデル設計書, 翔泳社, 2012.

<25>Gassmann, Oliver, Karolin Frankenberger and Michaela Csik (2014), The Business Model Navigator: 55 Models That Will Revolutionise Your Business, FT Press, 渡邊哲・森田寿訳 (2016) ビジネスモデル・ナビゲーター, 翔泳社

<26>ラリー・キーリー, ライアン・ピッケル (2014) ビジネスモデル・イノベーション ブレークスルーを起こすフレームワーク10,朝日新聞出版 (2014/2/20)

<27>根来龍之, 富樫佳織, 足代訓史(2020), この一冊で全部わかる ビジネスモデル、基本・成功パターン、 作り方が一気に学べる, SBクリエイティブ.

<28>今枝昌宏(2014)ビジネスモデルの教科書, 東洋経済新報社

<29>今枝昌宏(2016)ビジネスモデルの教科書 上級編, 東洋経済新報社

<30>川上昌直 (2013) 課金ポイントを変える 利益モデルの方程式,かんき出版

<31> M.W. Johnson, C.M. Christensen, H.Kagermann (2008) Reinventing Your Business Model - One secret to maintaining a thriving business is recognizing when it needs a fundamental change, Harvard Business Review Article, December 2008、邦訳では、マーク・ジョンソン、ホワイトスペース戦略 ビジネスモデルの<空白>をねらえ、CCCメディアハウス (2011/3/29)が詳しい。

<32>クレイトン・M・クリステンセン、スティーブン・P・カウフマン、ウィリー・C・シー (2008) 投資価値評価がもたらす三つのバイアス 財務分析がイノベーションを殺す、DIAMOND Harvard Business Review 2008年9月号

<33>神村美江 (2007) "医薬品開発プロジェクトの戦略的投資意思決定システムの研究". 「経営戦略研究」,1, 89?100.

<34> R. G.McGrath, I.MacMillan (2000). The entrepreneurial mindset: strategies for continuously creating opportunity in an age of uncertainty, Harvard Business School Press.(翻訳)アントレプレナーの戦略思考技術:不確実性をビジネスチャンスに変える、ダイヤモンド社,2001年

<35>伊藤克容 (2014) 新規事業評価のためのDDP(discovery driven planning)に関する考察、成蹊大学経済学部論集 45(2), 101-117, 2014-12

<36> R. G.McGrath (2010) Business Models: A Discovery Driven Approach, Long Range Planning 43 247e261

<37>池側千絵 (2020) FP&Aと仮説指向計画法が「日本的経営」をさらに強くする、integratto コラム Vol.169 / 20.05.25 URL: https://www.integratto.co.jp/column/169/

<38>池側千絵 (2020) 日本企業の管理会計担当者の役割は変化しているのか ?ビジネスパートナーとして事業の意思決定を支援する役割へ?、プロフェッショナル会計学研究年報 第13号2020年3 月

<39>鷲巣大輔 (2021) 資生堂やNECも設置するFP&Aとは~経理財務パーソンは「専門家」から「経営のパートナー」へ、GLOBIS知見録、URL:https://globis.jp/article/8362

<40>トーマス・H・ダベンポート,ジェーン G ハリスほか (2008) 分析力を武器とする企業 強さを支える新しい戦略の科学, 日経BP (2008/7/24)

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします