(1)コロナ禍で企業業績が明暗を分けた要因

2021年7月から新型コロナウィルスの第5波が始まり、10月下旬には収束に向かい、飲食店への時間制限の解除やテレワーク解除など、通常の運用へ移行しつつあります。一方で、ウィルスの変異株は継続的に発生しており、ワクチン接種率が高い英国、イスラエル、シンガポールでも新規感染者数が増加しており、死者を多数出すような危機的な状況でないながら、完全な収束まではまだ時間がかかる状況にあります。

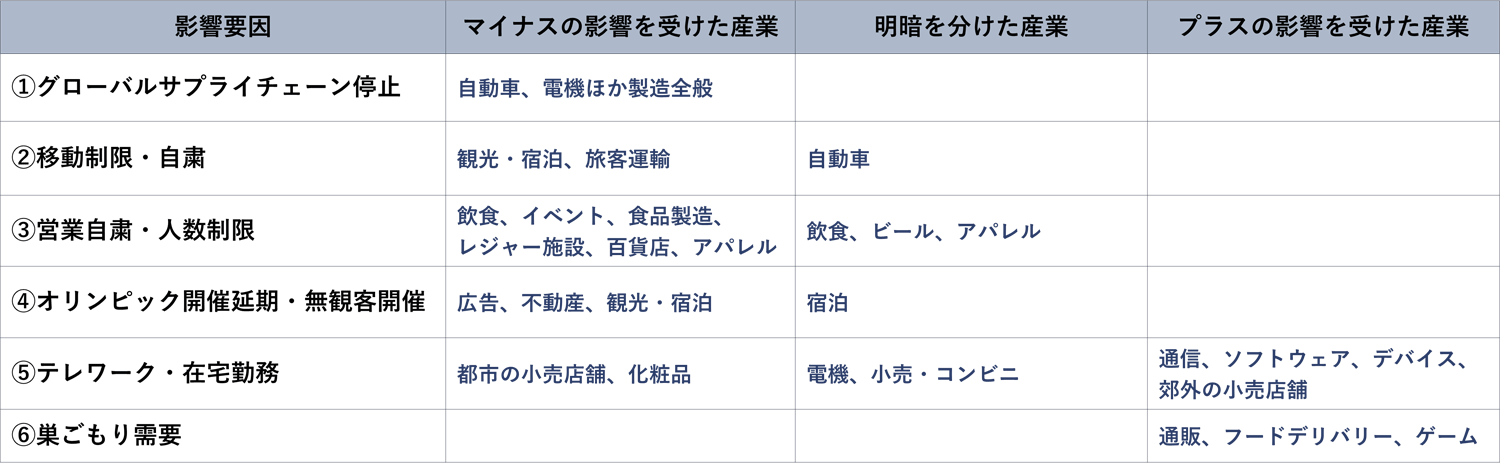

2020年3月頃からコロナ禍による企業の業績への影響を振り返ってみます。コロナ禍では、感染症の流行を抑制するための措置や利用者の自粛から、観光、飲食、旅客運輸など特定の産業が大きくマイナスの影響を受けました。その他、多くの産業において、①中国の製造拠点に大きく依存していたサプライチェーンの停止、②海外からの入国制限や国内の移動自粛、③政府、自治体からの営業自粛、人数制限の要請、④オリンピック開催延期や無観客開催、⑤テレワーク・在宅勤務の拡大、⑥巣ごもり需要といった感染症特有の影響を及ぼしました。

その中で厳しい状況ながら被害を最小限に収めた企業、テレワーク・在宅勤務や巣籠り・非接触需要に柔軟に対応して収益を増大させた企業があり、同じ業界内でも企業によって明暗を分けた結果になっています(表1)。

表1 コロナ禍による産業への影響 (各種資料より作成)

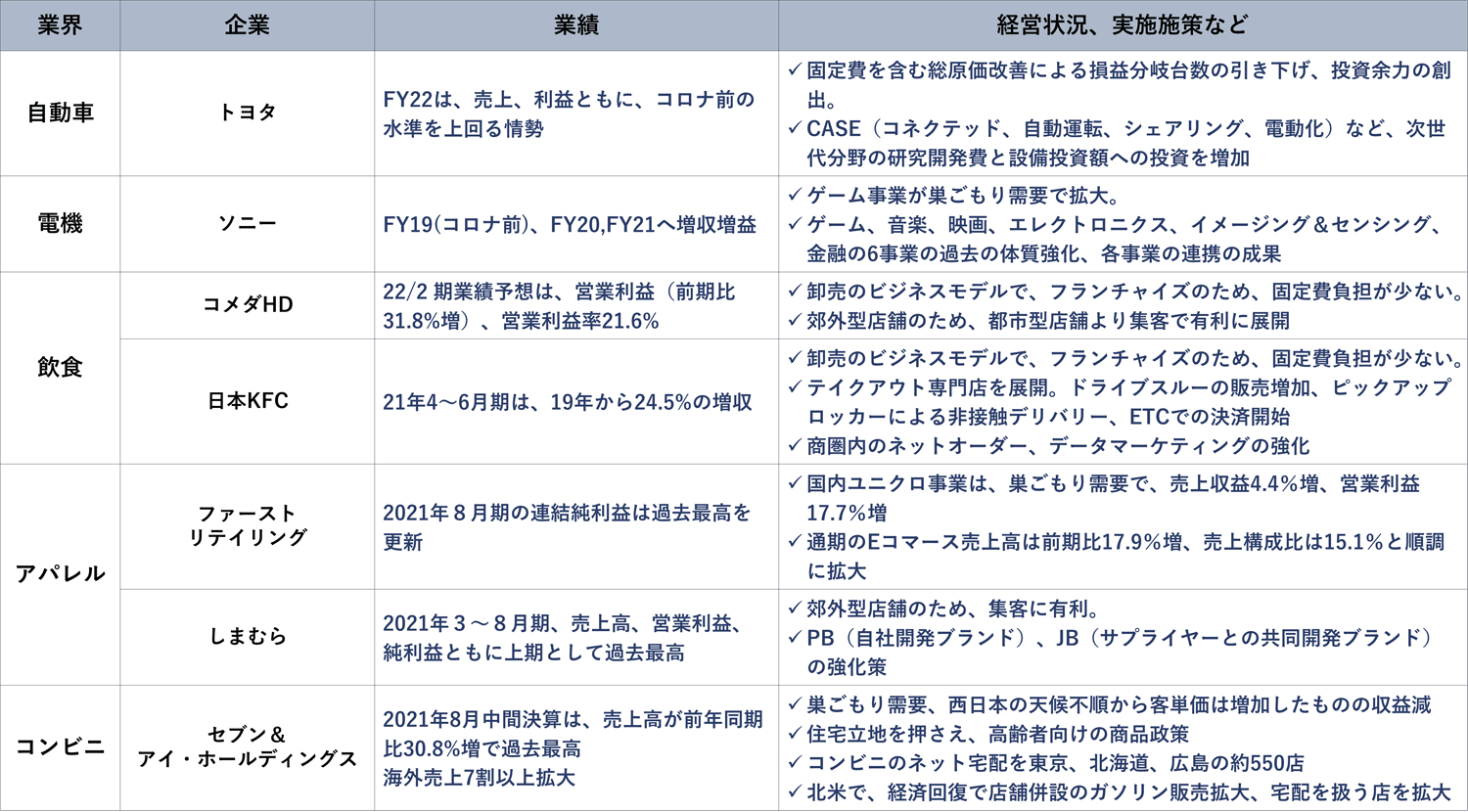

世界的な移動制限のため、自動車産業は各社収益減になる中、トヨタは固定費を含む総原価改善による損益分岐台数の引き下げ、投資余力の創出により研究開発費を維持しながら収益をコロナ前の水準に戻しています。

営業自粛・人数制限のため、外食産業は各社とも減収減益あるいは赤字の中、コメダ、KFCはフランチャイズ業態により固定費の負担が少なく、KFCはテイクアウトやスマホのネットオーダーへ注力など、環境変化への早い対応が功を奏して12四半期連続で売上増となっています。コメダ、しまむらは、都市型店舗に比べて郊外店店舗が三密を避ける消費者の集客に有利でした。しまむらは、PB(自社開発ブランド)、JB(サプライヤーとの共同開発ブランド)の商品開発が業績に大きく寄与しています。これらの要因をみると、必ずしも巣ごもり、非接触などへの対応だけでなく、これに加えて商品開発、固定費削減など様々な打ち手の結果になっています。これらは、コロナ禍前から着手していた施策に加えて、コロナ禍の条件に機敏に対応した施策の併せ技だったことがわかります。

表2 コロナ禍の中で好調を維持した企業 (各種資料より作成)

(2)不確実性が高い経営環境に対応する企業変革能力

コロナ禍からこの20年を振り返ると、金融不安(ITバブル崩壊、アジア金融危機、リーマンショック、欧州債務危機)、自然災害(東日本大震災、台風大型化など気候変動由来)、感染症流行(COVID-19)など、企業の業績に大きな影響を与える不確実性要因が数年単位で発生しており、今後もグローバル経済・市場で同様の要因が頻繁に発生することが予想されます<1><2>。

これらの不確実性要因が発生すると、事業計画の予定と実績に大きな乖離が生じます。この挽回に図るべく、営業努力やコストダウンを強力に推進しますが、事業計画作成時の前提条件が大きく変っているため、既存の顧客、商品、生産や提供方法など、既存の事業の方法では挽回が難しいといったことになりがちです。

しかしながらこのような経営環境の変化に対応して、損失を最小化したり、逆に増益につなげる企業は、そうでない企業との違いは何でしょうか。近年、この不確実性要因に対応できた企業の能力は、ダイナミック・ケイパビリティ(企業変革力)であると説明されることが多くなってきました<1><3><4>。

D.J.ティース<5>によると、企業の組織能力として、①安定しているビジネス環境のもとで業務をより効率的に行う通常能力である「オーディナリー・ケイパビリティ」、②変化の激しいビジネス環境のもとで、変化に対応して新しいビジネスを実現してゆく「ダイナミック・ケイパビリティ」の2つの存在が指摘されています。

オーディナリー・ケイパビリティは、既存の事業の仕組みの中で、労働生産性、在庫回転率などオペレーションの効率化や管理能力の向上など社内業務の精緻化・厳密化する能力であり、パフォーマンスに関わる情報を収集・分析して目標と連携することで効果を発揮します。一方、ダイナミック・ケイパビリティは、「経営環境の変化に対応して商品・サービス、業務プロセス、ビジネスモデルを変革させる能力」であり、このため、①企業の外部、内部環境から脅威・機会を感知し、事業機会を捕捉し、②社内外の資源を再編成して競争力を獲得し、③競争力を持続的なものにするために、組織全体を刷新し、変容するといった感知、捕捉、変容の3つの能力が必要になります。

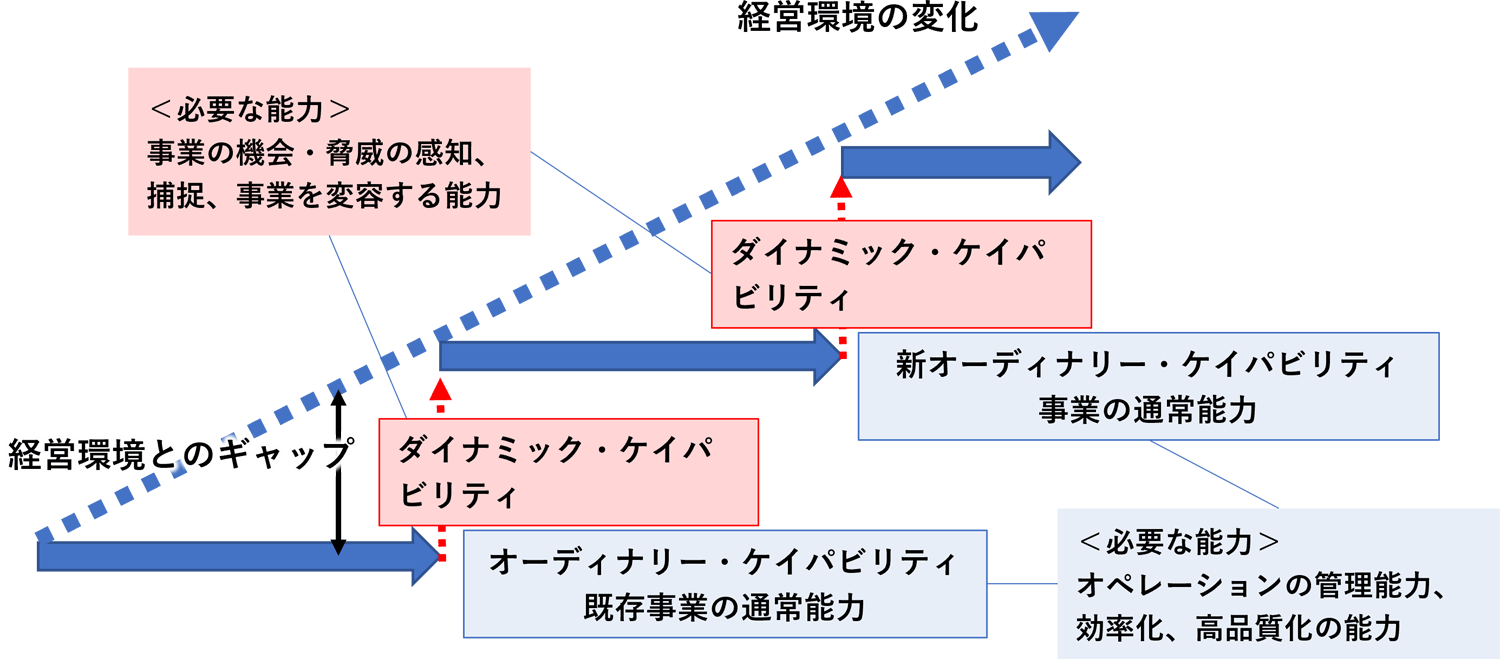

企業は既存事業が長期的に安定して成功したビジネスであるほど、過去に投資して効率化を図り、その状態を固定化して来た経緯があり、既存事業・既存プロセスに固執します。こうした企業は、経営環境が変化しても、オーディナリー・ケイパビリティから脱却できず、既存事業とのギャップが大きくなり、業績が悪化します(図1)。ダイナミック・ケイパビリティが機能して、事業機会と脅威を感知・捕捉し、新しい事業へ変容すれば、既存事業を再構成して、新しいオーディナリー・ケイパビリティを構築することができます<6>。

図1 ダイナミック・ケイパビリティによる事業の改革 (出所)菊澤<6>より作成

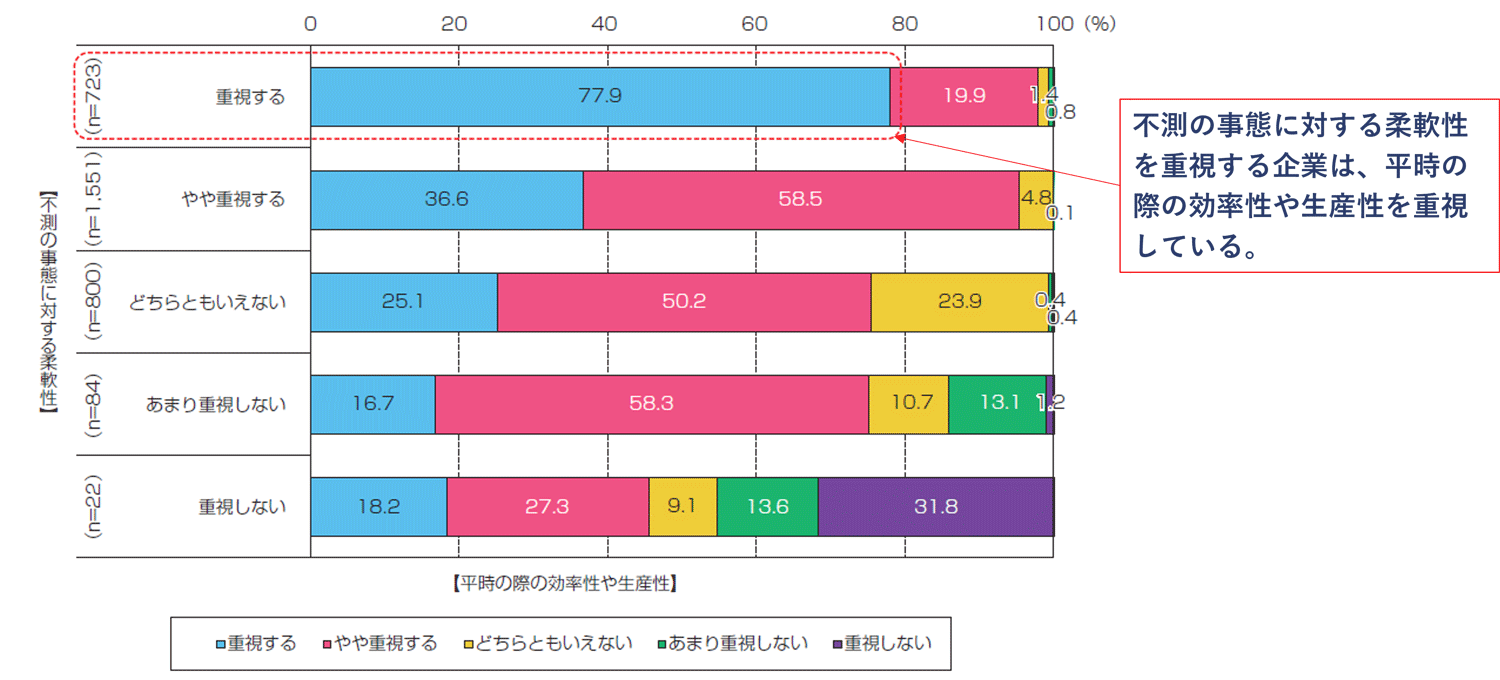

このダイナミック・ケイパビリティを重視する企業の78%は、オーディナリー・ケイパビリティをも重視する(図2)が、オーディナリー・ケイパビリティを重視する企業の42%が、ダイナミック・ケイパビリティの重視していることから、企業がおかれた経営環境の条件によって重視する度合いが異なると考えられます。経営・競争環境の変化が頻繁に発生する業界では、ダイナミック・ケイパビリティの活用を余儀なくされる企業が多く、一方、経営・競争環境の変化の頻度が少なく、変化が小さい業界では、既存事業の効率化や生産性が重要であり、オーディナリー・ケイパビリティを重視することになると見ます。

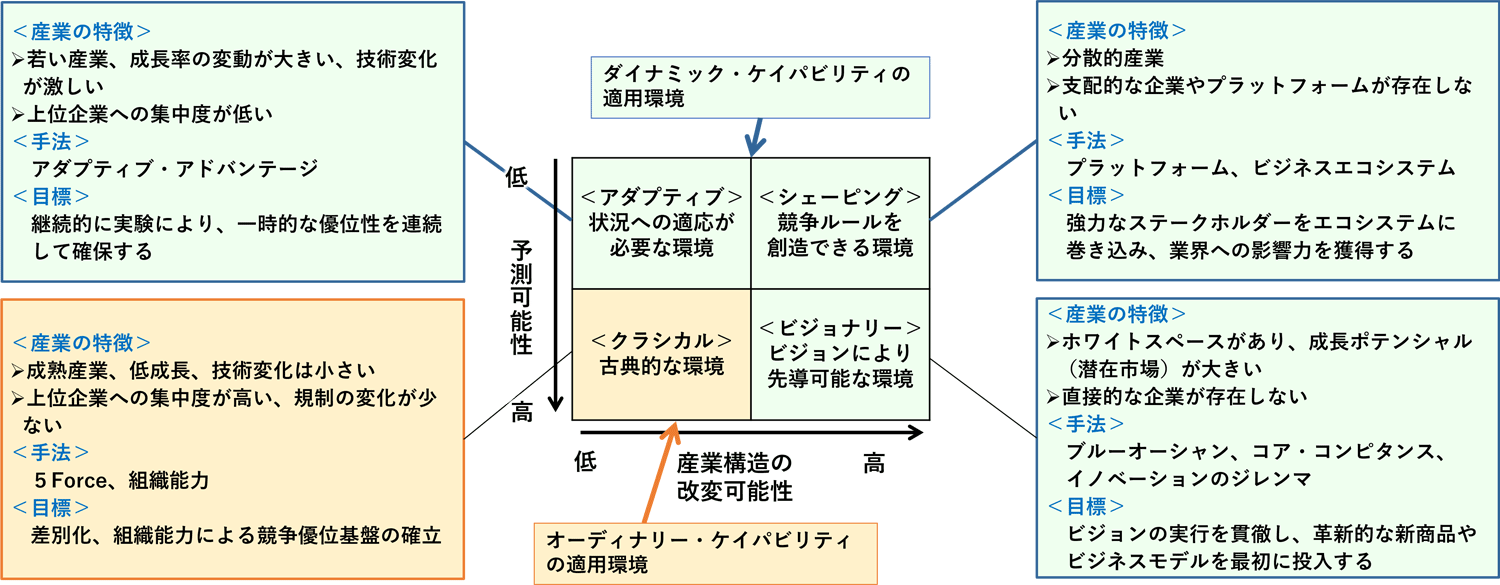

Martin Reevesほか<8>は、経営環境の予測可能性(すなわち不確実性)、産業構造の改変可能性の高低の4象限に分類し、取るべき戦略を示しています(図3)。他業界から参入や市場の変化が大きい業界、技術革新の動きが速い業界では不確実性が高く、将来の予測可能性が低くなります。一方、たとえば、ドメスティックの市場で規制や商習慣が固定化されている業界は産業構想の改変が難しく、その可能性が低くなります。近年、米国ではGAFA(Google、Amazon、Facebook、Apple)に加え、UberやAirbnbなど、新興のデジタルビジネス(デジタル・ディスラプターと呼ばれる)が、幅広い産業に参入し、既存産業の不確実性を高めており、予測可能性が低くなっています。

ダイナミック・ケイパビリティの観点で説明しますと、予測可能性が低く、産業構造改変可能性が低い領域(左上)では、経営環境を感知し、状況に適応して優位性を確保する戦略ですし、産業構造改変可能性が高い領域(右上)では、強力なステイクホルダーを巻き込み、社内外の資源を再配置し、ビジネスエコシステムを形成したビジネスモデルへの展開を図る戦略になると言えます。

図2 平時の際の効率性や生産性重視のスタンス(縦軸)と 不測の事態に対する柔軟性や俊敏性重視のスタンス(横軸)の関係 (出所)三菱UFJリサーチ&コンサルティング<7>

図3 不確実性と産業構造改変の可能性による取るべき戦略(出所)Martin Reevesほか<8> より作成

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

(3)ダイナミック・ケイパビリティ(企業変革能力)の適用パターン

図1で示したように、既存事業からダイナミック・ケイパビリティを適用して新規事業に移行する際、大小のイノベーションが起こりますが、経営環境の変化の内容やインパクトの規模により、取り組むべきイノベーションや新規事業の規模が異なってきます。その規模の大きいほど、リスクや不確実性が大きくなります。そこで、ダイナミック・ケイパビリティと従来のイノベーション理論と比較して考えてみます。

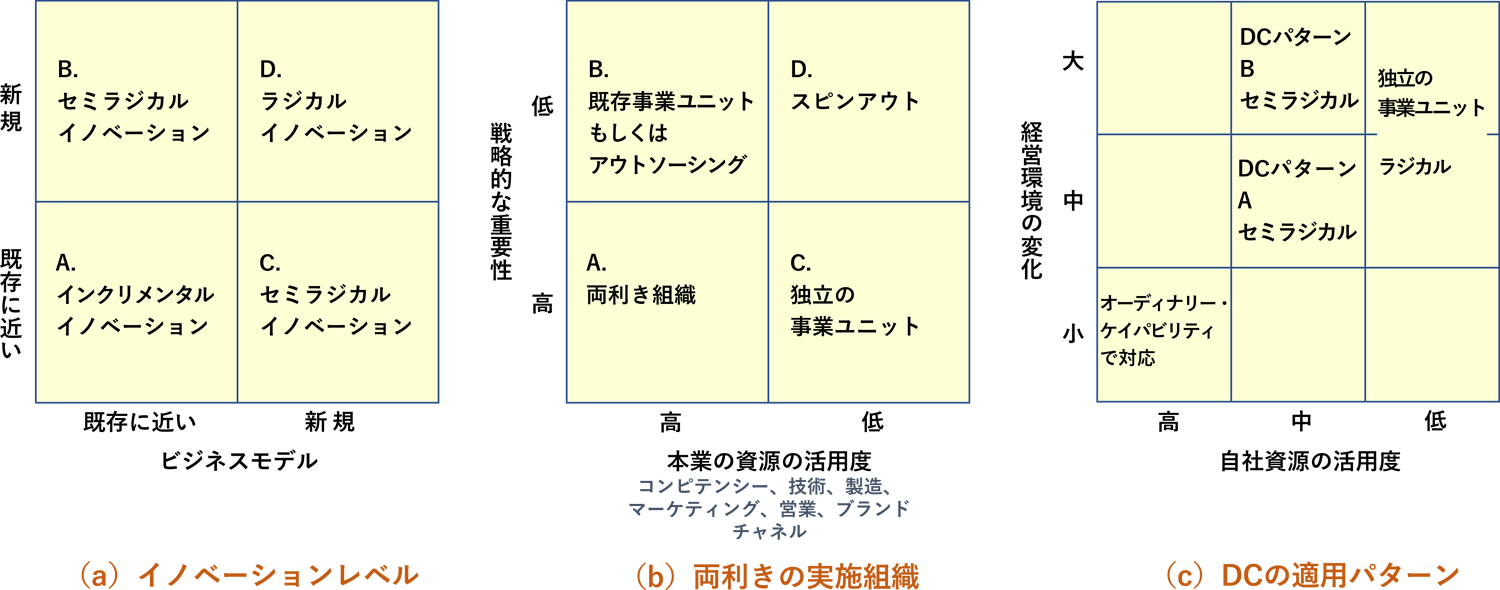

イベーションのレベルは、概ね、インクリメンタル(漸進的)イノベーション、ラジカル(急進的)イノベーション、その中間であるセミラジカル・イノベーションのように、イノベーションの規模やインパクトにより3段段階で表現されてきました。トニー・ダビラほか<9>は、適用するテクノロジー、ビジネスモデルが既存/既存に近い、新規の2軸で、インクリメンタル、セミラジカル、ラジカルを分類しています(図4(a))。インクリメンタル・イノベーションは、既存事業のビジネスモデル、商品・サービスの改良を小刻みに重ねて競争環境に対応してゆくもので、ラジカル・イノベーションは、ビジネスモデル、テクノロジーが既存から連続でない新規のもので、積極的に新規市場を開拓するべく、新しい商品・サービスを新しい方法で提供するものです。このタイプのイノベーションは、競争環境や産業構造を変えるほど、市場、経済に大きなインパクトを与えます。自動車製品では、ガソリン車、ハイブリッド車、EV車、自動運転車といった適用されるテクノロジーの変遷が典型例と言えます。

A.オライリー<10>が説明する両利きの経営(両利きとは、既存、新規事業の両方に取り組む意味)では、本業の資源の活用度、戦略的な重要性の高低から新規事業の実施組織を分類しており、戦略的な重要性が高い条件では、本業の資源の活用度が高ければ、既存事業の組織で既存事業と新規事業の両方の機能を実施し、本業の資源の活用度が低い場合、新規事業は独立の事業ユニットを構築して実施することが妥当であるとしています(図4(b))。

これらの知見から、ケイパビリティが要因となる資源ベース戦略と不確実性に対応した戦略から、図4(c)のように、自社資源の活用度、経営環境の変化の大きさの2軸からダイナミック・ケイパビリティの適用パターンを考察します。

トニー・ダビラほか<9>、A.オライリー<10>と比較して考えると、小さい経営環境の変化は頻繁に発生しており、オーディナリー・ケイパビリティ(既存事業)で対応しています。しかし経営環境の変化が中規模の場合、オーディナリー・ケイパビリティでは対応できず、ダイナミック・ケイパビリティを適用しますが、ある程度、自社資源を活用する場合、イノベーションではセミラジカル・イノベーション<9>に相当し、実施体制上、両利き組織<10>になる可能性が高いと言えます。自社資源の活用度が低い場合、既存事業とは程遠い事業に当たることから、ラジカル・イノベーション<9>であり、既存組織から独立した事業ユニット<10>を新たに構築する必要があります。

図4 ダイナミック・ケイパビリティと他の理論との比較(出所)トニー・ダビラほか<9> A.オライリー<10>

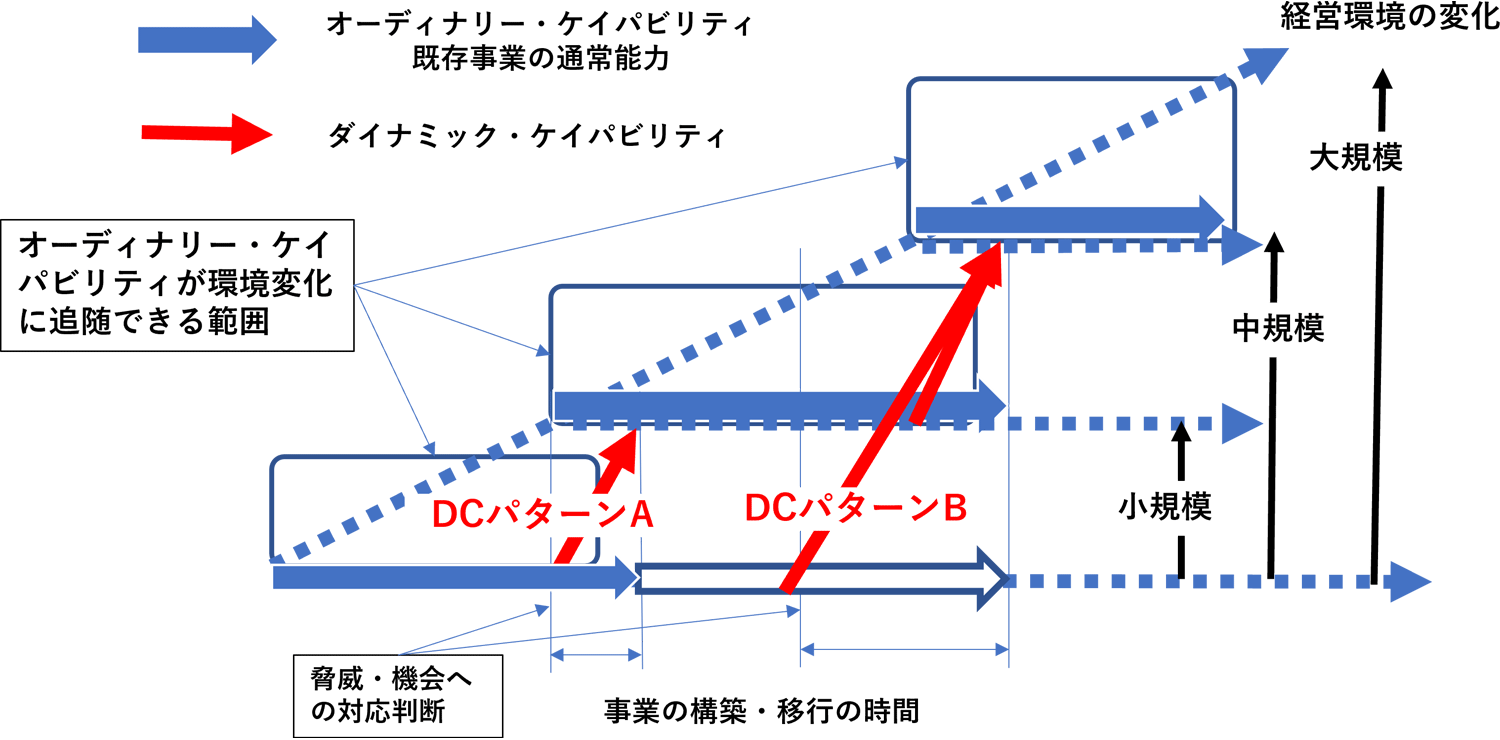

図5 ダイナミック・ケイパビリティの適用パターン

図5は横軸に時間軸を置いて、ダイナミック・ケイパビリティ(DC)の活用の概念を表現したものです。経営環境の変化が小規模の場合は、既存事業の資源、ビジネスモデルであるオーディナリー・ケイパビリティのパフォーマンスが高ければ、十分対応できますが、環境変化に追随できる範囲が限られています。

もし環境変化がオーディナリー・ケイパビリティで対応できる範囲を超えており、脅威・機会への新たな対応が必要と判断できる場合は、事業の構築・移行に準備期間を見越して、ダイナミック・ケイパビリティを適用する必要があります(DCパターンA)。環境変化が予想外に大きく、オーディナリー・ケイパビリティから目標とする水準へのギャップが大きい場合は、ダイナミック・ケイパビリティ適用の規模が大きく、準備期間も大きくなるため、早めのタイミングで対応判断をしなければなりません(DCパターンB)。

この大規模な経営環境の変化が、PEST(政治、経済、社会、技術)のトレンドから中長期(5,10年後)で、見えている場合があります。たとえば、自動車業界では、海外各国で中長期に販売できる車の燃費基準が決まっていますが、これに向けて車体軽量化とエンジン性能を段階的に実現しなければなりません。さらに長期的に脱炭素の目標基準が加われば、どこかの時点で、エンジン車からEV車や水素エンジンなど非エンジン車への切り替えが要求されます。この場合、到達するべき最終目標を設定し、ダイナミック・ケイパビリティを適用して、計画的にラジカルまたはセミラジカル・イノベーションを実施し、数段階のオーディナリー・ケイパビリティへの移行により、到達目標の実現を目指すことになります。

一方、金融不安、自然災害、感染症流行など不確実性要因により経営環境が急激に変化する場合、事業の構築・移行の時間が十分取れませんので、短期間で環境変化に追随することは困難です。小さくとも既に試行していたパイロット事業があれば、その事業構築を早め、新しいオーディナリー・ケイパビリティの構築し、そこへの移行が可能になります。

たとえば、今回のコロナ禍ではケンタッキーフライドチキン(表2:日本KFC)は、飲食業界の中ではいち早く、テイクアウト専門店、宅配サービスの拡充を展開しましたが、同社は以前、テイクアウトが売上比率の7割を占めていた企業で、店内売上の比重を上げてきた経緯があります。また全店舗の4割でドライブスルー方式を導入していたことで、顧客の非接触ニーズに早期に対応できたのです。また以前から飲食業界では早い時期に、DXマーケティング戦略を立案し、商圏内のネットオーダー、データマーケティングの強化施策を推進していたことが、新しいオーディナリー・ケイパビリティの受け皿になったと言えます。

同様に、セブンイレブンは、コンビニのネット宅配を東京、北海道、広島の約550店で実施したことに加え、以前より住宅立地において高齢者向けの商品政策を実施、さらに自治体と連携して、女性や子どもの駆け込みやご高齢の方の保護に対応する地域の見守り支援を実施する店舗を増やしており、高齢化、少子化のトレンドに対応した活動をしてきました。これがコロナ禍の巣ごもり需要で、オフィス街店の業績が悪化する反面、同社の住宅立地店は高齢者の巣ごもりに適合したと言えます。

このように、不確実性要因によって短期間で経営環境が変化する場合にダイナミック・ケイパビリティを適用するためには、長期トレンドに対応した試行・パイロット事業を複数着手しておき、環境に適合する事業を本格化する方法が必要です。

参考文献

<1> 経済産業省 (2020) ものづくり白書2020年度版 第1章 第2節 不確実性の高まる世界の現状と競争力強化、2020年5月

<2>ヒテシュ・アヒア他 (2021) 継続する世界の不確実性 それが意味すること、IMF見解書・論評、2021年1月

<3>近畿経済産業 (2021) 不確実性時代における中小企業経営の変革に関する調査研究事業報告書、2021年3月

<4>菊澤研宗 (2021) アフターコロナ時代のイノベーションを牽引する日本型組織、日立評論Vol.103 No.04 404-405

<5>D.J.ティース著 ; 菊澤研宗ほか訳 (2019) D.J.ティースダイナミック・ケイパビリティの企業理論、中央経済社,2019.10

<6>菊澤研宗 (2019) 成功する日本企業には「共通の本質」がある、朝日新聞出版、2019年3月30日

<7>三菱UFJリサーチ&コンサルティング (2019) 「我が国ものづくり産業の課題と対応の方向性に関する調査」(2019年12月)

<8>Martin Reeves, Knut Haanaes, Janmejaya Sinha (著) (2015) Your Strategy Needs a Strategy: How to Choose and Execute the Right Approach,Harvard Business Review Press (2015/6/9),

(和訳)マーティン・リーブス, クヌート・ハーネス, ジャンメジャヤ・シンハ, 御立尚資, 木村亮示, 須川綾子 (翻訳),戦略にこそ「戦略」が必要だ ―正しいアプローチを選び、実行する,日本経済新聞出版社 (2016/2/16)

<9>トニー・ダビラほか (2007) イノベーション・マネジメント 成功を持続させる組織の構築、英治出版 (2007/2/9)

<10>チャールズ・A. オライリーほか (2019) 両利きの経営 「二兎を追う」戦略が未来を切り拓く、東洋経済新報社 (2019/2/15)

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします