近年、世界経済に重大な影響を及ぼす不確実性が高い出来事が頻発するため、企業が毎年作成する計画が短期間で実態に合わなくなり、予算の見直しが頻発しています。2020年に始まったCOVID-19によるパンデミックを経験し、グローバル企業の多くは、PBF(計画、予算編成、予測)業務の改革を開始しました。経営環境の変化に対応した予算管理プロセスを構築するためには、管理会計を組織的に高いレベルで適用することが必要になります。

一方、日本企業は財務会計が主導しており、本格的な管理会計の活用は低調です。管理会計の世代別進化を考えますと、グローバル企業は、最新世代(ステージ4)の第4次産業革命の動向に対応した管理会計に展開しようとしていますが、日本企業の管理会計は概ね、古い世代(ステージ2~3)に留まっています。1980年代にジョンソンとキャプランが、米国で提起した管理会計のレレバンス・ロスト(Relevance Lost:「有用性の喪失」)は、日本企業ではまだ続いており、彼らが提案した新しい管理会計システムの要件は、日本企業が目指すべき管理会計の役割と機能を考える上で有効と考えます。

(1)経営環境の激変の中で迫られる予算管理の改革の動き

1)高い不確実性が継続する経営環境

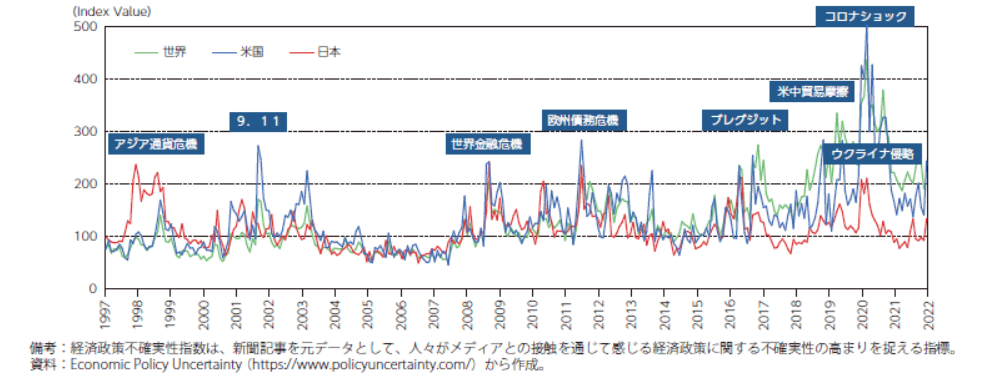

この20年、世界経済に重大な影響を及ぼす不確実性が高い出来事が頻発しています。経済政策不確実性指数(図1)によると、1997年のアジア通貨危機以来、ウクライナ紛争まで世界の大規模な不確実性要因は9回ほどあり、2~3年に1回発生しています。元GE会長のイメルトは、会長になる2001年以前には、本当のテールリスク(発生確率は低いものの、発生すると相場が暴落するなど、非常に大きな損失を被ることになるリスク)は無かったが会長就任後、何度もテールリスクへの対応に追われた<2>と述べています。

2020年春に中国で広がったCOVID-19の世界への拡散により、パンデミックによる経済不況になりましたが、ワクチンの普及により部分的に経済が回復軌道に乗りつつありました。しかし、この途上でウクライナ紛争が勃発しています。この結果、世界的な資源高とインフレが進行しており、経済不況への突入間近の状況になってきています。また、経済政策不確実性指数は、各国で不確実性要因とその影響度が異なりますが、日本特有のものとして、台風、線状降水帯などの水害、地震による震災、北朝鮮、台湾に関する地政学的リスクが追加されます。この数年、特に高い不確実性が認識されていますが、今後も国内外で、この状況が続くと見られています<3><4><5>。

図1 経済政策不確実性指数(世界・日本・米国比較)(出所)経済産業省 <1>に追記

2)不確実性の高い経営環境への対応

多くの企業は、年度の事業計画を作成し、計画的な事業活動を実行していますが、これらの計画は、景気、市場環境、為替、エネルギーや原材料などの調達費用など、国内外の外部環境条件をもとに作成しています。しかしながら一度、大きな不確実性要因が発生すると、計画の前提条件が大きく変わるため、事業計画の達成が困難になります。また年度の期間中に前提条件が徐々に変化して行き、深刻な業績悪化に至るケースもあります。

この不確実性の高い経営環境が継続している状況に対応するため、従来の経営管理システム改革への模索が開始されています。不確実性には様々な要因や影響度の違いがありますが、これらに対して経営管理はどのように対応すればよいでしょうか。

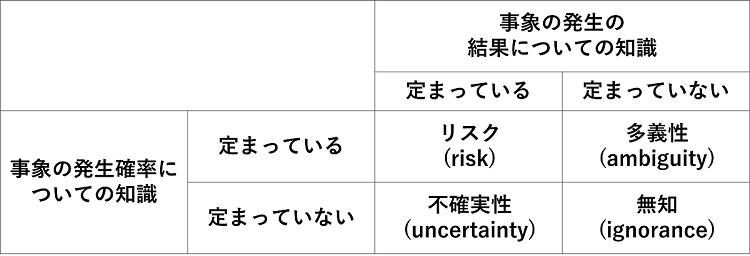

不確実性については、およそ100年前のKnight<6>以来、リスク分析、リスクマネジメントの領域で議論されてきましたが<7>、ここでは、Stirling Aが、あるハザードの発生可能性が認知されたあとの状態を、ハザードの事象に関する専門知識の保有の有無で行った分類<8><9>を考えてみます。

Stirling Aの知識の不定性(科学的に明らかでないこと)の4類型は、表1に示すように、事象の発生確率についての知識と事象の発生結果についての知識が定まっているか、いないかで、リスク(risk)、不確実性(uncertainty)、多義性(ambiguity)、無知(ignorance)と分類しています。

表1 知識の不定性の4類型 (出所) 吉澤剛ほか<8>

まず、 「事象の発生の結果についての知識が定まっている」とは、 あるハザードが発生した結果やその影響について専門知識がありと言う意味であり、 また、 「事象の発生確率についての知識が定まっている」とは、 ハザードの発生可能性、 発生確率が推定できれば、 リスクの規模、 リスクの発生可能性からリスクの定量推計が実施できることを指します。たとえば、 交通量に対して一定比率で発生する事故など、 経験母数が大きく、 繰り返し発生するものでは、 発生確率が推定できます。この領域が「リスク(risk)」です。

一方、近年、頻発する「100年に1度」の天災や「テールリスク、あるいはブラックスワン」と呼ばれる事象のうち、起こった場合の結果は推定できるが、経験母数が少なく、発生可能性や確率が判明しない。このような場合が「不確実性(uncertainty)」になります。

次に、「事象の発生の結果についての知識が定まっていない」とは、あるハザードが発生した結果やその影響についての知識がなく、あるハザードが発生した結果や影響が図りしれないものです。このうち、発生可能性や確率が概ね判明しているが、様々な観点や分野への影響があると考えられる場合が「多義性(ambiguity)」です。さらに発生可能性や確率も全くわからない場合が、「無知(ignorance)」であり、どのような種類のハザードがどの程度起こるのかわからない状況になります。

ハザードの発生当初は、「無知」の状態でも、次第に被害の状況が明らかになり、原因や因果関係などが明確になって来ると、事象についての知識が蓄積されることで、「無知」から「多義性」さらに「リスク」あるいは、「無知」から「不確実性」さらに「リスク」へと分類が変化します。

新型コロナが中国武漢で発生して半年は、スペイン風邪以来のパンデミックになり、まさに「無知」から始まり、ロックダウンと変異株を繰り返し、次第にワクチンの普及に伴って、経済活動が通常運転に向かいました。これは、「多義性」から「リスク」へ移行したと言えます。

リスクや不確実性の内容や規模は、グローバル全体、国別に異なりますが、さらに産業別、企業別でも異なります。昨今のエネルギー・資源の高騰や急激な円安に対して、産業や企業によって収益の振れる方向が全く異なるのが典型例です。そこで、このリスクや不確実性は企業、事業ごとに検討するべきで、事象に対する知識がなく不確実性が高い場合は、この不確実性の規模を下げるために、関連情報を収集、分析する必要があります。

「高い不確実性要因が発生した組織の経営が失敗した」という結果は、情報収集・分析が十分でなかったために、不確実性を下げて、従来の運用をプラスの方へ転換できなかったと言い換えることができます。第1、2回コラムで述べましたように、新型コロナの最初の頃に、好調だった企業は、自社の脅威・機会の予測を素早く正確に認識でき、ダイナミックケイパビリティを的確に動員した結果と考えます。

3)グローバルにおける予算管理の改革の動き

2020年3月頃から始まったCOVID-19によるパンデミックにより、世界各地の経済は甚大な影響を受け、多くの企業は2019年度に設定した2020年度予算が全く実態に合わない状況に陥りました。

2020年は経営環境の高い不確実性と急激な変動が継続していたため、グローバル企業のCFOは、リソースと戦略を一致させるために 2021 年の予算編成が必要であると認識しながらも、従来の予算編成プロセスでは環境変化に対応できないことを痛感していました。企業のCFOの 43% が予算編成プロセス全体の刷新により、経営環境の変化に対し、より迅速かつ効率的に対応する必要があると考えています<10>。

APQC(米国生産性品質センター)が2020年第4四半期に大企業(年商10億ドル以上)の財務幹部と専門家に聞いた調査<11>では、翌年の重点分野に、計画・予算編成・予測(83%)、資金・現金管理(56%)、原価計算・管理(48%)を挙げています。過去の実績データはすでに信頼できる未来の予測因子ではなく、ビジネスの推進要因を変更する必要があり、ビジネス担当者は意思決定のために、現状より質の高いデータと迅速な洞察の獲得を必要としているとしています。

この時期、先進国各国のロックダウンが頻発し、パンデミック終息や経済回復への道筋が見えていない状況であり、前節の知識の不定性分類では、「無知」に当たる状況と言えます。

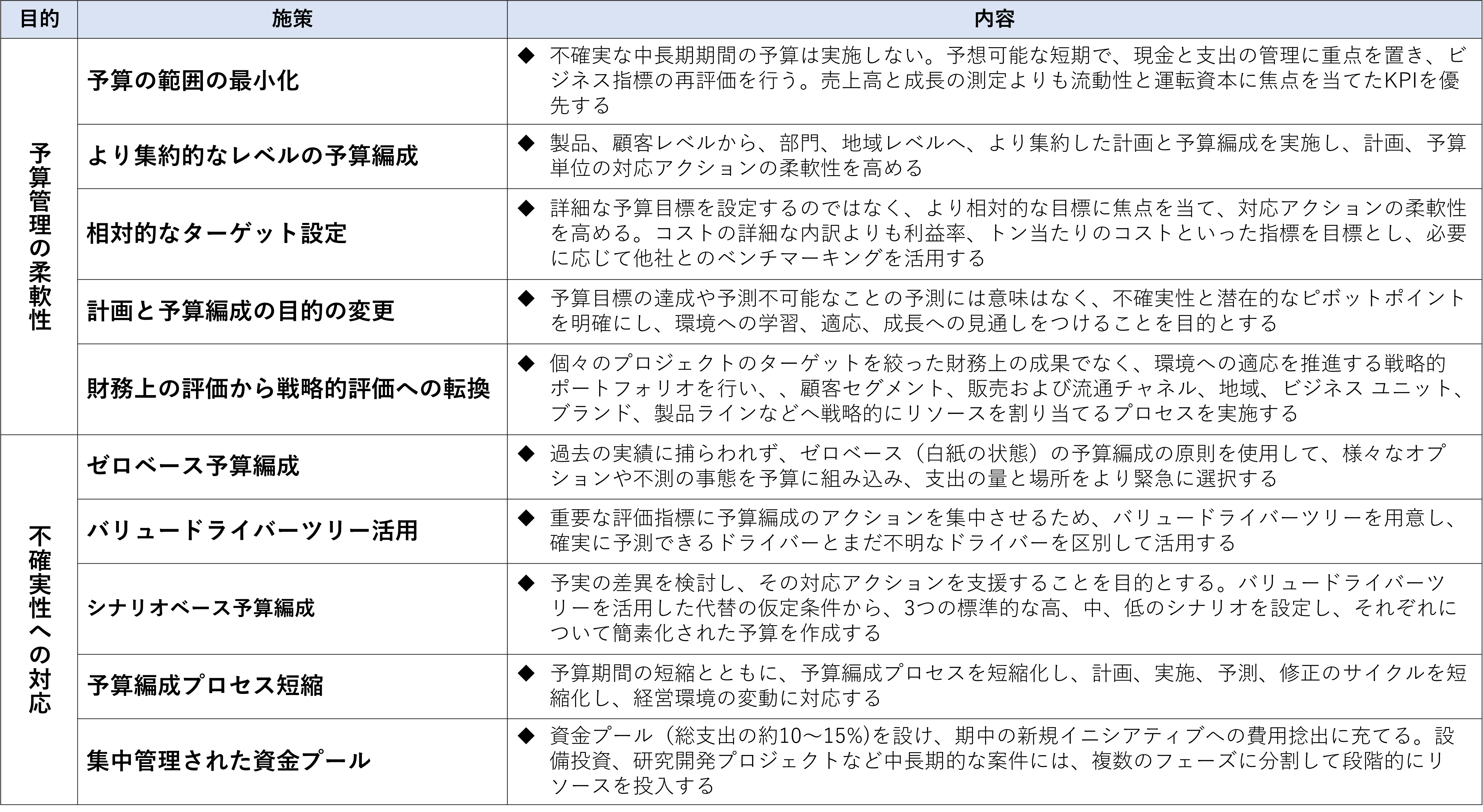

上述の企業のCFOが目指す予算管理プロセスの刷新の方向性も定まらない状況ながら、経営環境が変動することを前提で、事業運営を行うことが求められました。この時期、企業が2021年の予算編成、予算管理を実施する方法として、McKinsey<10>、BCG<12>、D.Rigby etc.<13>など、複数の機関から従来の予算管理の代替案が提案されています(表2)。

代替案は大きく2つあります。一つ目は先行きが予想できない条件では、年間の詳細な予算計画を作成しても計画の達成は不可能であることが明白であることから、予算の範囲や目的、目標、評価方法を変えて予算管理の柔軟性を考慮することです。

二つ目は、高い不確実性にできるだけ対応するための様々な仕掛けを用意して実行することです。ここでは、過去の実績を白紙に戻し、現在の状況から予算を策定する(ゼロベース予算編成)。経営の評価指標を設定して観測し(バリュードライバーツリー活用:たとえば、第4回コラム・図6に掲載したROICツリーを展開したものが考えられます)、その環境で実効が上がる施策に特化することや、複数の環境変化のケースを想定し、それぞれで簡素化した予算を策定する(シナリオベース)。予算編成プロセスを短縮化し、小刻みに予算編成・予算管理を行うこと。特に資本予算を対象に資金プールを設け、期中に必要な資金を臨機応変に拠出することが挙がっています。

これらの施策は、以前から指摘があった硬直的な予算制度の欠点を、コロナ禍により否応なしに変更が迫られたものですが、今後も、全く先が見えない環境(知識の不定性分類では「無知」)になった場合の対応策になりますし、2021年度以降の予算管理プロセス改革の考慮事項にもなります。

2021年に入り、ワクチン普及の目途やソーシャルディスタンスなどの対策、市場の傾向が少しずつ明らかになって来ると<14>、パンデミック終息や経済回復の時期についてはいくつかのシナリオが考えらえるものの<15>、先行きが想定できるようになり、環境変動の対策を盛り込んだ事業運営が可能になってきました。

多くの企業は2022年度の予算編成に向けて、予算管理プロセスの改革を開始しました。Gartnerの調査(2021 年 9 月実施)によると、グローバル企業CFO の 72%、財務リーダーの58% が 2022 年に予算編成と予測の柔軟性を向上させる取り組みに注力しています<16>。日本企業では、KPMGジャパン(2021年9月調査)<17>で、CFOに経理財務分野でデジタル活用が必要と考える領域は、経理財務業務が54%、予算管理が41%となっています。

日本企業は大企業では財管一致を志向していますが、中規模以下の企業では管理会計は停滞しており、財務会計を中心とする経理財務業務が多くなっています。しかしながら、不確実性が高い経営環境が継続する中で、従来型の予算管理方法は業績悪化の主要な要因と認識されつつあり、今後、否応なしに見直しが迫られることになろうと考えます。ところが、これらの改革は、事業の特徴、組織能力、ITインフラのレベル、CFOのリーダーシップ、社員個人のスキルなど様々な要因に依存しており、実行すること自体簡単ではありません。現行の財務会計システムは、むしろ過去の制度会計の進化、導入の経緯に大きく依存しています。そこで、次の章では、管理会計(予算管理)の歴史的進化を振り返り、その背景と問題を把握することで将来展望について考えていきます。

表2 全く先行きが見えない環境での予算編成 (出所)各種資料より作成

(2)管理会計の歴史的進化

予算管理は、原価管理とともに管理会計の重要なコアですが、昨今の高い不確実性に対応した高度な予算管理プロセスを構築するためには、管理会計を組織的に高いレベルで適用していることが必要になります。企業による管理会計の導入も、必要性に応じて管理方法の習熟やインフラを整備しながら段階的に高度化しながら導入しており、一足飛びに最終形に到達することは困難です。昨今の大手ベンダーの会計ソリューションには、様々な機能が用意されており、高度な管理会計の業務が実現可能ですが、多くの企業では多くの機能を使っていない理由はそこにあります。

管理会計について自社の成熟度を確認しながら、段階的に導入を進めたいところですが、管理会計の手法は多様であり、業種によって重点を置く手法も異なることから、汎用的な成熟モデルがありません。そこで、少々回り道になりますが、管理会計の歴史を振り返り、世代別の進化を考えてみます。

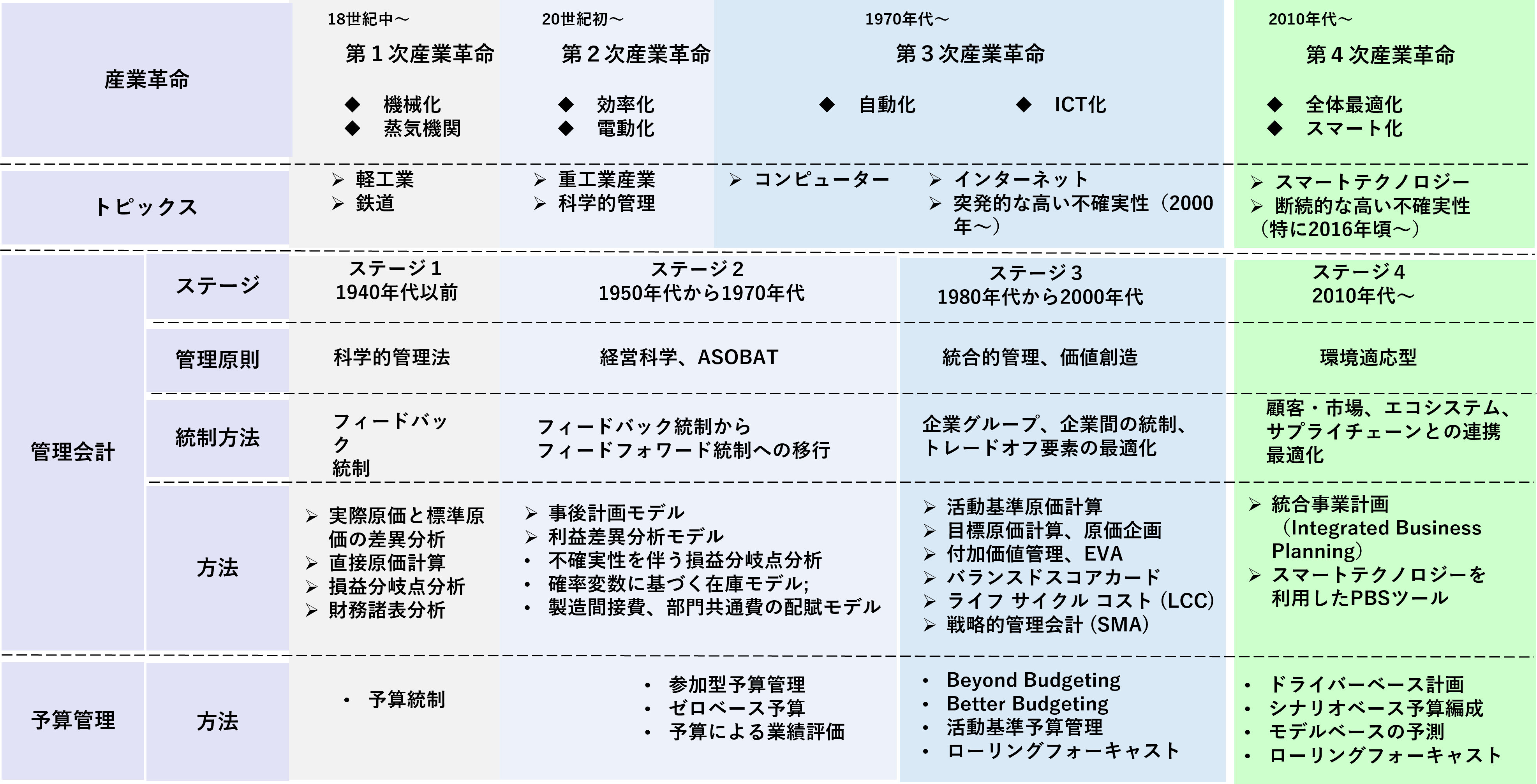

1)不確実性の認識と統制の観点による管理会計の世代別進化

経営手法の世代別の進化については、2010年代半ばに、ドイツ政府によるインダストリー4.0の発表以来、第4次産業革命が強く意識され始め、サプライチェーン、マーケティング、メンテナンス、イノベーションのそれぞれの分野で世代別進化が、産業革命と関係付けられて議論されました。メンテナンスの進化の世代については、連載コラム「AI・IoTによる未来の保全」<18>で説明しました。これらの分野では、世代別のトリガーや時期が多少異なりますが、近年の世代だけは共通しています。いずれも2000年頃から普及したICTによること、 世界経済の不確実性が増大していること、 2010年代半ばからスマートテクノロジーによる革新が起っていることです。

管理会計の段階的進化を説明しているものでは、国際会計士連盟 (IFAC)が1989 年に発表した4つのステージがあります<19>。ステージ1(1760~1950年)コストの決定と支出の管理、ステージ2(1950~1965年)経営計画と管理のための情報提供、ステージ3(1965-1985年)経営資源のムダの削減、ステージ4(1985年~)資源の有効活用による価値創造となっています。この段階的進化は、ステージ2で経理部門が明確に現場を支援する情報を提供する役割となり、ステージ3から現場の管理者が管理会計情報を利用するなど、管理会計情報の利用の観点に焦点を当てています。

ここでは、不確実性の認識と統制の観点で、2000年以前の管理会計を3分類している西村<20>、米国の管理会計の経緯を説明した大西<21>などの各種資料をもとに、管理会計の世代を産業革命と関係付けて図2に示します。

ステージ1(1940年代以前)では、 19世紀後半にイギリスで簿記から展開した原価計算が確立されましたが、 米国で、 1900年代にTaylor. F. Wが科学的管理を構築し、 1920年頃、 Harrison、 G. C.が標準原価会計を体系化、 さらに1924年Mckinseyがコントローラー(controller)制度を実践基盤とした「標準と記録」を基本的思考とする管理会計論を展開し、 米国の管理会計が成立しました。そこでは財務標準のもとに財務諸表分析と業務標準のもとに予算管理と標準原価計算が体系化されました<21>。それは 、標準時間から標準原価を算定し、標準原価と実際原価との原価差異分析から、作業能率が算出されるもので、管理統制にフィードバックされる計画・統制システムでした<20>。

ステージ2(1950年代から1970年代)では、第2次世界大戦中に発達したOR(オペレーションズ・リサーチ)をもとに、戦後、経営工学、品質管理も加え、経営に関わる様々な問題をデータ調査・分析により解決する方法論として、経営科学が成立しており、これと米国会計学会(AAA)が発表した『基礎的会計理論』(A Statement of Basic Accounting Theory:ASOBAT)が、管理原則となり、統制方法はフィードバック統制からフィードフォワード統制へ移行しつつありました<20>。ステージ1の計画値と実際の成果との差異分析により事後に不確実性を認識する科学的管理方法と異なり、ステージ2では、不確実性を事前に認識して統制過程でリスクに対処するとともに、事後に差異分析により失われた機会(機会原価)を明確にして、将来の適切な計画編成を導くことを目指しています。

ステージ3(1980年代から2000年代)では、事業のグローバル市場への展開、新興市場の台頭により、競争市場の不確実性が高まっており、経営上の意思決定は難易度がはるかに上がりました。管理の対象が、企業から、企業グループ、サプライチェーンや物流を含めた企業間に広がり、相互にトレードオフ関係にある二つ以上の要素の最適化を追求するようになりました。

この時期、ジョンソン(H.Thomas Jonson)とキャプラン(Robert S. Kaplan)は、1980年代に国際競争力が低下した米国企業の経営管理方法を観察し、管理会計の有用性の喪失(Relevance Lost)を指摘して、従来の会計システムの再設計が必要とされていると提起しました<22>。その問題解決の活動として、キャプランは、クーパー(Robin Cooper)とともに活動基準原価計算(ABC :Activity-Based Costing)を、1990年代に、ノートン(David P. Norton)とともにバランスト・スコアカード(BSC : Balanced Scorecard)を発表し、非財務情報を体系化して企業への導入が開始されました。当時、管理会計システムは、コンピューター化された革新的な製造プロセスに対して時代遅れになっており<22>、企業の管理者の情報ニーズを満たすことができなかったことから、管理会計の刷新が促進されました。

一方、英国でも1980年代に管理会計は、戦略の策定と競争上の優位性の維持の点から経営陣のニーズに応えておらず、社内の運用上の問題に焦点を合わせすぎているとして批判されました<23>。シモンズ(Kenneth Simmonds)は、競争市場の情報を中心に事業戦略のための会計情報を戦略管理会計 (SMA:Strategic Management Accounting)として議論を開始しています。1990年代には米国でも英国と異なる内容でSMAの議論がされましたが、企業の戦略は業種や市場ポジションなど様々な条件によって異なるため、SMAは現在でも定義やこれを構成するテクノロジーについて議論が継続されています<24>。以上が欧米における管理会計の世代別の進化の内容です。

図2 管理会計の世代別進化(出所)各種資料より作成

2)日本企業における管理会計の展開状況

欧米の管理会計の世代別進化に対する日本の管理会計の展開状況を大西<21>をもとに見ていきます。

1929年の世界大恐慌の影響で、1930年政府は、商工省に臨時産業合理局が設立、1937年に原価計算基本準則を制定し、この基本原則が各種原価計算規程の基礎となりました。予算管理は1926年以降、学会で研究され、企業実務に導入されました。これらは英国、米国の資料を翻訳し、導入するスタイルでした(ステージ1)。

1950年頃から海外文献の翻訳は行われず、通商産業省産業構造審議会が1951年から1972年まで6編の答申書を公表し、日本企業の管理会計実務を牽引しました(ステージ2)。

1980年代には日本では主に製造業を中心に原価企画、原価改善、JIT、TQC、TPM、ミニ・プロフィットセンター、内部資本金制度など、独自に開発され、1980年代の日本企業の世界的な躍進を下支えしました(ステージ3)。

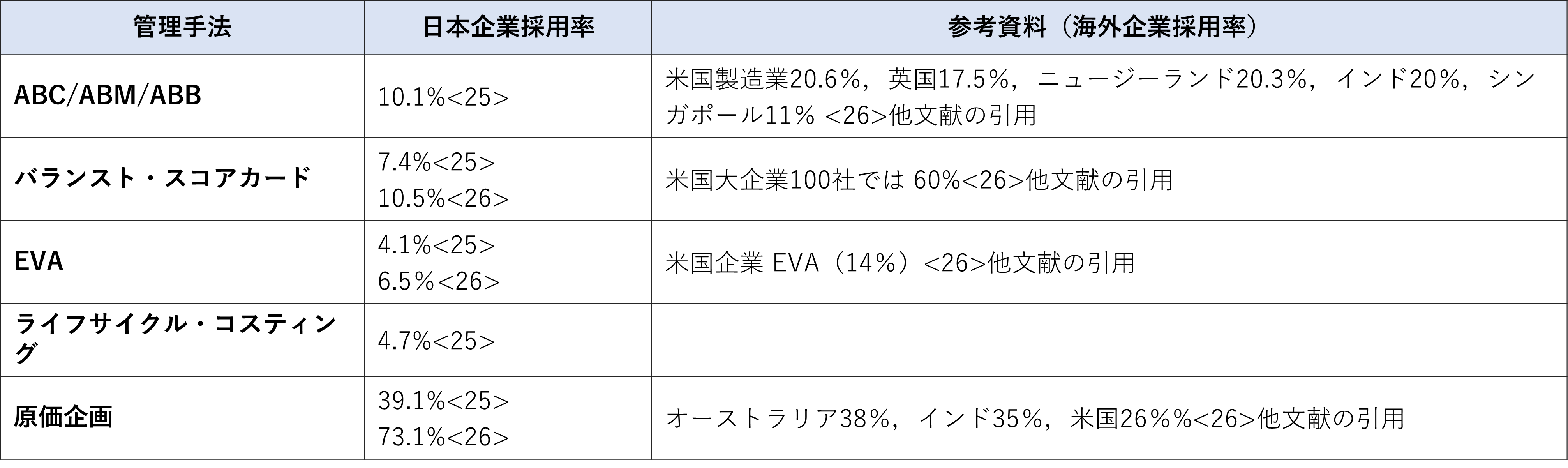

一方、1980年代以降に米国で開発された活動基準原価計算、バランスト・スコアカード、EVAなどの手法は、表3のように、海外に比べて日本では十分普及せず、現在に至っています。この原因として、日本では2000年代から減損会計、日本版SOX法、四半期報告など、財務会計制度の見直しがあり、ERPソフトウェア導入のタイミングも重なったこと。また日本企業は「財管一致」を採用していますが、財務会計制度が変更されると、管理会計・原価計算との整合も変更されることから、新規の管理会計・原価計算方法を導入する余裕がなかったことが挙げられます<27><28>。先述したジョンソンとキャプランが、米国で提起した管理会計のレレバンス・ロスト(Relevance Lost:「有用性の喪失」と訳される)、すなわち財務会計の優位性、管理会計・原価計算の停滞が、日本企業では未だに続いていると指摘されています<25>。

表3 1980年代以降、米国で開発された手法の採用率 (出所)<25><26>より作成

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

3)目指すべき管理会計の役割と機能

1970~80 年代、日本の製造企業が台頭し、世界市場を席捲しましたが、反面、米国の製造企業の業績が著しく低迷していました。1979 年には、ハーバード大学のエズラ・ボーゲル教授が、「Japan as Number One」を発表し、話題になりました。ロナルド・レーガン大統領による米国復権への取組みを産官学で取り組み、米国の経営学者により、盛んに日本やドイツ企業の経営が研究されました。ジョンソンとキャプランが提案したレレバンス・ロストは、これと同じ背景にあります。

レレバンス・ロストに至る経緯を扱った三木<29>をもとに要点を整理してみますと、キャプランの分析は以下のようになります。

- 米国企業の業績低迷は目先の短期財務業績を優先し、長期的な観点の経営が展開できていないことが原因である。

- 予算管理、原価管理から構成される現行の管理会計実務は、1925 年までに完成しており、その後、発展しなかった。

- 伝統的な原価計算システムは、製品ライフ・サイクルの短縮化、多品種少量生産体制への移行、製造技術の飛躍的な進歩などの製造環境の変化に対応しておらず、原価情報が、企業の意思決定や統制に役に立っていない。

- 事業部制の採用により、経営トップは、戦略的意思決定に専念できるようになった一方で、現場の業務に関する関心を持たなくなり、管理会計システムの革新には無関心になった。

- コンピューターの会計システムの変更が簡単でなく、会計担当者に企業の製造業務について知識がなく、関心もないため、製造環境に合った管理会計システムを構築することが難しい。

そこで、キャプランらは、新しい管理会計システムとして、(1)プロジェクト志向のマネジメント・コントロール・システム(2)新しい原価計算システムを提唱しています<22>。

ここでは、 事業部制組織の業績管理ではなく、 製品別業績管理とし、 特定の期間ごとではなく、 製品ライフ・サイクル全体の損益を計算する仕組みを提唱しています。製品別の組織は利益センターで、短期利益志向ではなく、製品ライフ・サイクル全体の利益を志向するもので、製品別業績管理システムによるマネジメント・コントロールは、プロジェクト志向になると考えています。

これにより、①過度の短期財務業績への傾注は回避できる、②現場を管理するための現行組織での分権化は製品別にやればよく、③従来の問題だった間接費の配賦、正確な製品原価計算が容易になるといった効果が期待できます。同時に新しい原価システムとして、工程管理の促進、製品原価の計算(全部原価計算)を提案しています<29>。

キャプランが分析した米国企業の問題点は、現在の日本企業がかかえる問題に酷似しています。そしてキャプランが提唱したレレバンス・ロストや新しい管理会計システムは、現在でも有効と考えます。

第5回コラムでは、管理会計の歴史的進化と日本企業の管理会計導入の現状を見てきましたが、第6回では今後、目指すべき管理会計の役割と機能を検討します。それは、まずはステージ3のテーマであったレレバンス・ロストの解決であり、さらにステージ4で開始されたスマートテクノロジーを導入して、近年、断続的に発生する高い不確実性への適応できる環境や体制を整備することです。

参考文献

<1> 経済産業省 (2022) 通商白書 第Ⅰ部第3章第2節

<2> Immelt. Jeff (2020), Lead Through a Crisis, Linkedin, 2020.3.23 ,

https://www.linkedin.com/pulse/lead-through-crisis-jeff-immelt/

<3> 日本銀行 (2022) 経済・物価情勢の展望2022年7月

<4> Marsh McLennan etc. (2022) 第17回 グローバルリスク報告書 2022年版 , WORLD ECONOMIC FORUM

<5>森川 正之 (2022) コロナ危機と企業のナイト流不確実性, RIETI Discussion Paper Series 22-J-029

<6> Knight. F. (1921) Risk, Uncertainty and Profit.Houghton Mifflin, Boston

<7> 山口治子 (2011)リスクアナリシスで使用される「不確実性」概念の再整理,日本リスク研究学会誌21巻2号

<8>吉澤剛, 中島貴子, 本堂毅 (2012) 科学技術の不定性と社会的意思決定 : リスク・不確実性・多義性・無知, 科学Vol. 82,No. 7, pp. 788-795.

<9>平井祐介 (2018) エマージング・リスクへの対応プロセスについて --リスク研究の観点から--, 保険学雑誌 2018 巻 642 号

<10> A.Agrawal,M.Birshan,C.Grube,M.Maloney,I.Seth (2020) Memo to the CFO- A new approach to 2021 budgeting starts now, McKinsey & Company Article September 10, 2020

<11>APQC (2021) FINANCE 2021- FINANCE FUNCTION TRENDS, PRIORITIES, AND CHALLENGES

<12> S.Stange, A.Roos (2020) BUDGETING IN AN AGE OF UNCERTAINTY, Boston Consulting Group Article NOVEMBER 17, 2020,

<13>D.Rigby,J.Spits,S.Berez (2020) An Agile Approach to Budgeting for Uncertain Time, Harvard Business Review Article August 27, 2020

<14>K.Sneader, S.inghal (2021) The next normal arrives: Trends that will define 2021--and beyond, McKinsey & Company Article January 2021

<15> たとえば,Deloitte (2021) The world remade: COVID-19 and beyond- 2021 scenarios for resilient leaders, February 2021

<16> Gartner CFO Survey Shows Improving the Flexibility of Budgeting and Forecasting Will Be the Top Focus Area in 2022, STAMFORD Conn., Nov 16, 2021

<17> KPMGジャパン (2021) CFOサーベイ2021, December 2021

<18> 高橋,江口 (2020) 第5回 連載コラム「AI・IoTによる未来の保全」 , エクサ 連載コラム「AI・IoTによる未来の保全」 URL=https://www.exa-corp.co.jp/column/conservation-5.html

<19> Abdel-Kader. M. and Luther. R. (2006), "IFAC's Conception of the Evolution of Management Accounting: A Research Note", Epstein, M.J. and Lee, J.Y. (Ed.) Advances in Management Accounting (Advances in Management Accounting, Vol. 15), Emerald Group Publishing Limited.Bingley.

<20> 西村明 (2018)管理会計研究序説 : 管理会計と不確実性, 經濟學研究. 85 (2/3)

<21> 大西淳也 (2009) 企業における管理会計の展開, 信州大学経済学論集 61 61-89, 2010-03-18

<22> Johnson.H. T., Kaplan, R. S. (1987) Relevance Lost :The Rise and Fall of Management Accounting, Harvard Business School Press. (邦訳)鳥居宏史訳 (1992) 『レレバンス・ロスト―管理会計の盛衰』 白桃書房

<23> CIMA (2015) Management Accounting in Support of the Strategic Management Process, CIMA Executive Summary Report Volume 11 Issue 1 ISSN Number 1744-7038

<24> 小菅正伸 (2012) 戦略管理会計の再検討,商学論究 60 (1/2), 225-250, 2012-12-10,関西学院大学商学研究会

<25> 川野克典 (2022)日本企業の管理会計・原価計算 2020年度調査 : 「レレバンス・ロスト」は今なお続いている,日本大学商学集志92 (1), 13-48, 2022-06

<26> 吉田栄介,岩澤佳太 (2018) 日本企業の管理会計利用実態( 1 )近年10年の実態調査研究の文献サーベイを中心として,三田商学研究 第61巻 第4号 2018 年10 月

<27> 川野克典 (2014) 日本企業の管理会計・原価計算の現状と課題, 日本大学商学研究 (30), 55-86, 2014

<28> 川野克典 (2019) 財管一致の現状と課題 : 管理会計からの考察, 国際会計研究学会年報/ 国際会計研究学会 編 2018年度 (1・2), 79-95, 2019-07

<29> 三木僚祐 (2012) レレバンス・ロストの再考, 経営情報研究 : 摂南大学経営情報学部論集 20 (1), 61-81, 2012-09

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

Withコロナを経てAfter/Postコロナ時代を見据え、経営・事業を変革していくために、管理会計システムを活用した経営・事業の見える化を提言します。

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします