2014年に始まった政府の日本再興戦略は、日本企業の低い収益性と、イノベーション、新規事業を実施しない企業体質や経営者のマインドを問題視しており、これをコーポレートガバナンスの改革により解決の突破口を開き、日本企業が中長期で稼ぐ事業を構築することを目指しています。日本企業の半数は、株主から企業解散勧告される意味合いになるPBR(株価純資産倍率)が1.0以下になっており、この問題は深刻です。これらの一連のレポートでは、低収益の既存事業に多くの資本を投下し、高収益の新規事業を創出する案件に資本投下をしていないといった指摘をしており、企業の事業ごとにROIC(Return On Invested Capital:投下資本利益率)を明確にし、事業ポートフォリオによる戦略的資本投下を推奨しています。現在、多くの企業が経営指標にROICを導入し、中長期の高収益事業創出に舵を切っています。

既存事業で稼ぎ、それにより資本を次の高収益事業の構築に振り向けるという活動は、いわゆる両利き経営と呼ばれるもので、2つの大きな課題を同時に取り組む必要があります。つまり、低収益の既存事業を、効率化、コスト削減などの方法で稼げる状態にすること。不確実性が高く、必ずしも成功しないイノベーション、新規事業開発を実行し、中長期に稼げる事業を構築すること。の2点です。しかしながら、従来の経営管理の仕組みでは、これらの実現は難しく、抜本的な見直しが必要になります。そこで、稼ぐ事業を構築するための経営管理の仕組みについて、既存事業、イノベーション、新規事業を含めて考察します。

(1)中長期経営の見直しが求められる日本企業

1)政府主導のガバナンスの改革

2012年に第2次安倍内閣がアベノミクス3本目の矢を掲げ、2013年に閣議決定した「日本再興戦略」に始まります。が発表され、①持続的成長の障害となる慣習やレガシーと決別すること、②2014年には、通称「伊藤レポート」<1>イノベーション創出と高収益性を同時実現するモデル国家を目指すこと、③企業と投資家の「協創」による持続的価値創造を目指すこと、④株主資本コストを上回るROEを目標とすること、⑤企業と投資家による「高質の対話」を追及すること、⑥全体最適に立ったインベストメント・チェーン変革を目指すこと、という6つの指針が示されました。

この提言は、金融庁が2014年2月に公表した「スチュワードシップ・コード」により、機関投資家の企業経営への関与や積極的な議決権行使を促し、日本証券取引所が2015年6月に公表した「コ-ポレートガバナンス・コード」により、独立社外取締役の選任や業績連動報酬の採用、政策保有の解消を促し、コーポレートガバナンスの改革を通じて、経営者のマインドを変革し、企業のリスクテイクを促し、グローバル競争に打ち勝つ攻めの経営判断を後押しすることでした。また伊藤レポート <1>では、日本の企業が最低限の達成するべき目標としてROE8%が示され、企業の経営指標としてROEが浸透しました。

日本再興戦略は2014~2016年までコーポレートガバナンスの改革の関連施策とともに、毎年改訂され、2017年未来投資戦略と名称を変えて継続されていますが、この間、なぜ日本企業は稼ぐ力が弱いのか。欧米企業に比べて利益率が低いのかといったテーマで盛んに議論されました<2>。

しなしながら、コロナ禍前の2019年まで、伊藤レポートで指摘されてきた日本企業の業績の構造は、基本的には変わっておらず、経済産業省の後続の検討会の議論の出発点になっていますので、その内容について次の節で整理しておきます。

2)日本企業の業績の現状

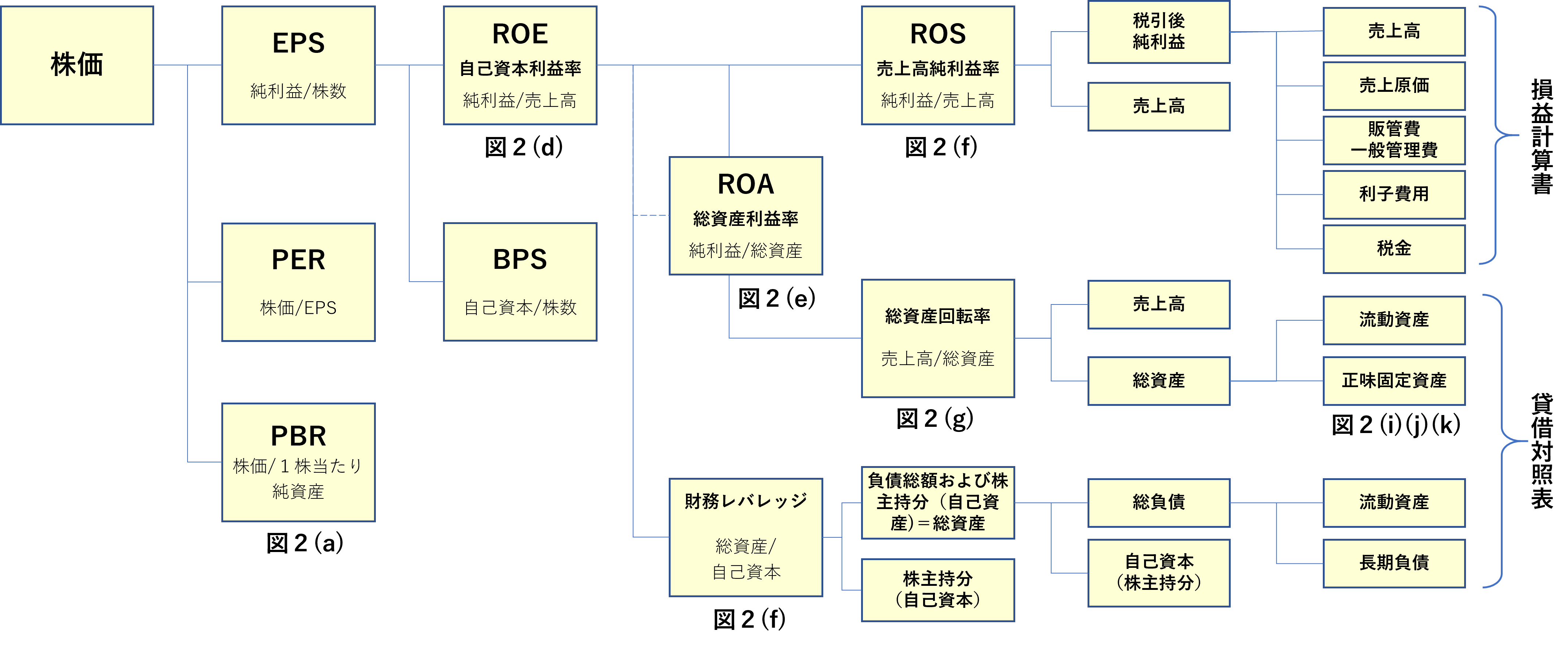

図1に株価を形成する経営指標、図2に検討会などで議論されているチャートを挙げ、図1に関係する図2のチャートを示しました。図1では、上位の株価には、その評価指標であるEPS(1株当たり利益)、PER(株価収益率)、PBR(株価純資産倍率)を配置。EPSは、ROE(自己資本利益率)、BPS(一株当たり純資産)から計算でき、ROEは、ROS(売上高利益率)、総資産回転率、財務レバレッジに分解できます。これ以下は企業の事業内容により費目が異なりますが、末端の費目は、損益計算書、貸借対照表のデータから入手することができます。

図1 株価を形成する経営指標(ROE以下はデュポンシステム適用例から作成)

(出所)経済産業省 経済産業政策局

(a) 日本取引所グループ「規模別・業種別PER・PBR(連結・単体)一覧」 、(b) TOPIX及びNYSE総合指数構成銘柄 Bloomberg(2016年9月21日)、(c) TOPIX及びドイツフランクフルト証券取引所プライム・スタンダード全株パフォーマンス指数構成銘柄 Bloomberg(2016年9月21日)

(d)(e) (f) (g) (h) Bloombergのデータを基に経産省にて作成

※ 調査対象は、日本はTOPIX500のうち402社、米国はS&P500のうち366社、欧州はBE500のうち352社(金融業及び継続してデータを取得できない企業を除く)。

S&P500は、本社所在地が米国以外の企業を除く。TOPIX500は円、S&P500は米ドル、BE500はユーロで算出。

自己資本利益率(ROE) =当期純利益/(前期自己資本と当期自己資本の平均値

売上高利益率(ROS)=当期純利益/売上高 、総資産回転率=売上高/総資産 、財務レバレッジ=総資産/自己資本

日本企業の低いPBR(株価純資産倍率)

PBRは、投下資本によって生み出される利益率が資本コストを上回っていると投資家が評価すれば、1.0を超え、下回っていると評価すれば、1未満になります。日本企業の企業価値を表現するPBRは、2009年頃からPBRの中央値1.0近辺にありますが、米国、ドイツ企業のPBRの中央値は、2.0を超えています。(図2(a)~(c))。

東証・33業種別には、鉄鋼、繊維製品、倉庫・運輸関連業、電気・ガス業、金属製品の順に、PBR1.0未満の企業が多く、医薬品、サービス業、情報・通信業などの業種は、PBR1.0未満の企業が少ない状況になっています<3>。

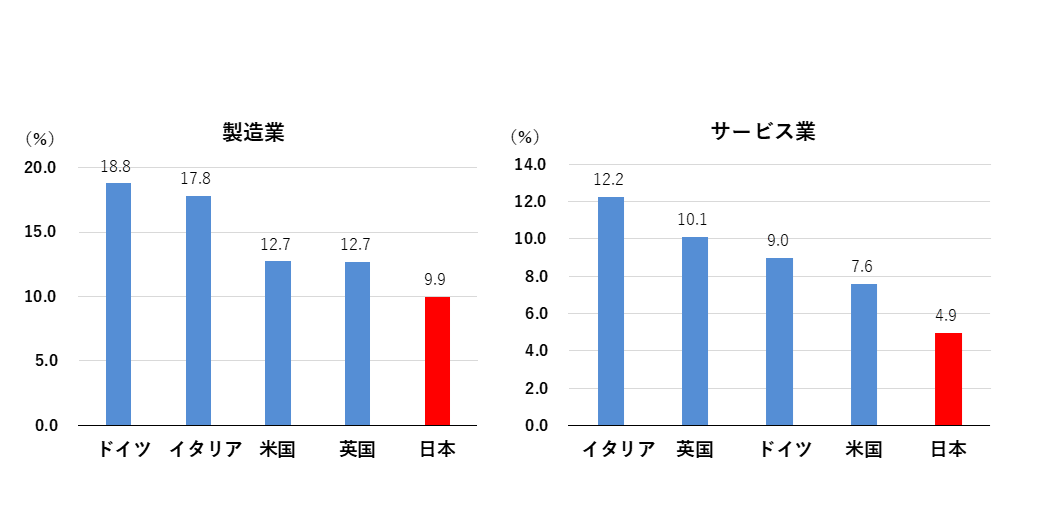

日本企業の低い収益性とその原因

企業の収益性示すROE(Return On Equity:自己資本利益率)、ROA(Return On Asset:総資産利益率)ともに、米国、欧州に比べて低い値で推移しています。日本企業のROEは、米国企業に比べて10%程度低い値で推移しています(図2(d))。

財務レバレッジについては、2014年以降、米国企業は負債を増加させレバレッジを高めてきましたが、日本企業は負債を圧縮しレバレッジを縮小させています(図2(h))。日米欧で総資産回転率の大きく違わないため、日本企業の低いROEの原因は、売上高利益率(ROS)にあります。

ROSは業界別に異なりますが、有田 <2>は、2012~2016年度の決算データから日米産業を比較して、米国企業では情報技術(IT)業界が全体の収益率を上げているが、IT業界の除く業界でもROSは6%以上あり、日本各業界のROSより上回っている点を挙げています。

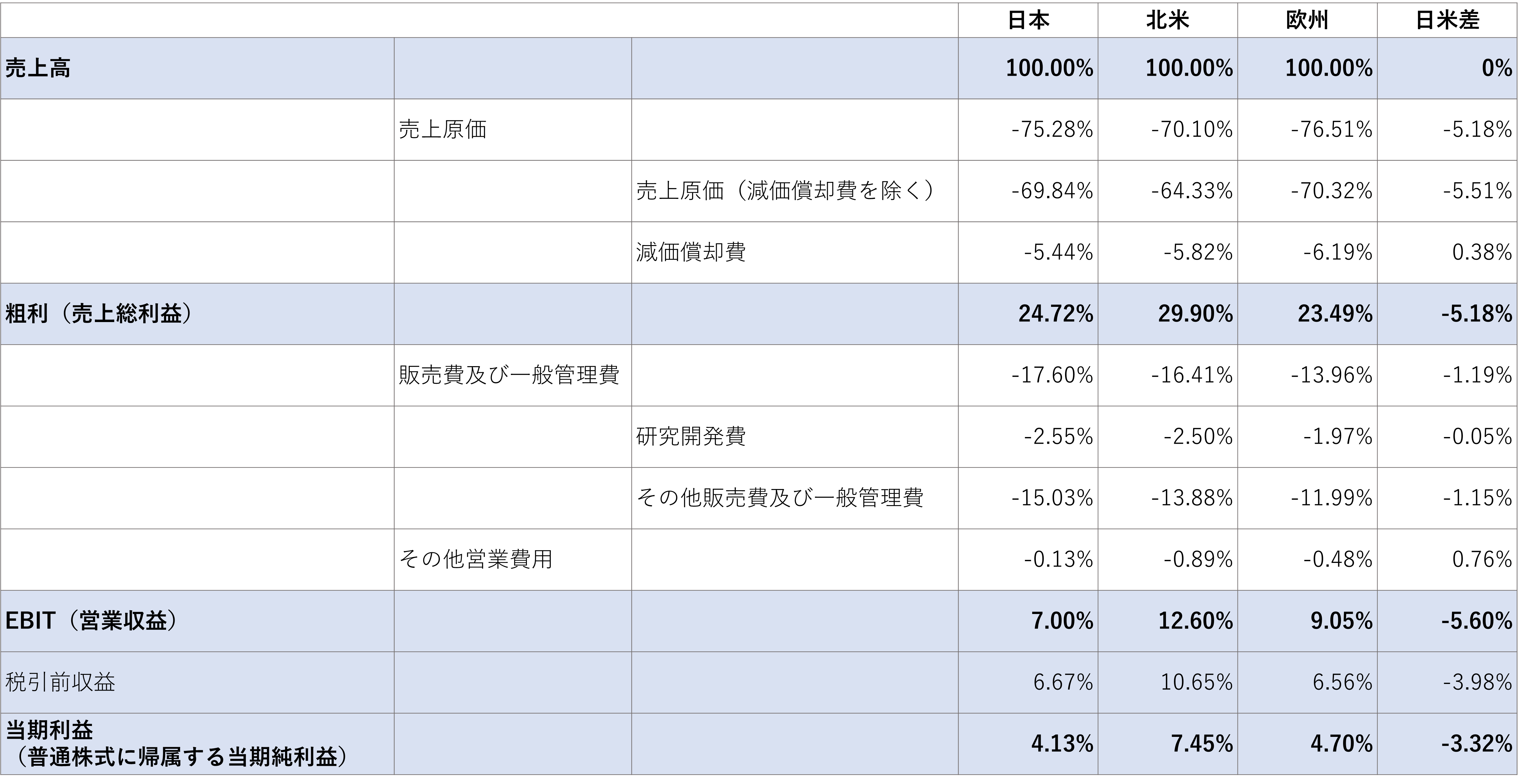

日本企業の、売上高利益率が低い要因は各方面で議論されています。りそな銀行 <4>は、2014~2016 年3月末のデータから主要20業種のROE、ROS、総資産回転率、財務レバレッジなどを日本、北米、欧州で分析し、ROS(純利益/売上高)は、北米7.45%、日本4.13%、粗利利益率(売上総利益/売上高)では、北米の29.90%、日本が24.72%であり、粗利利益率の段階から格差が生じている点を指摘しています(表1)。この原因として、日本の売上原価率75.28%が北米の70.10%に比べ5.18%高いことを指摘しています。北米は高い粗利益率のソフトウエア・サービス業(58.39%)が、海外売上高比率は50.41%となっており、利益率の高い産業グループ(ソフトウエア・サービス、医薬品・バイオテクノロジー・ライフサイエンス、半導体・半導体製造装など)への集中度が高いことが北米のROE が高い一因になっていると分析しています。

表1 日米欧の利益率の構成要因 (出所)りそな銀行<4>より作成

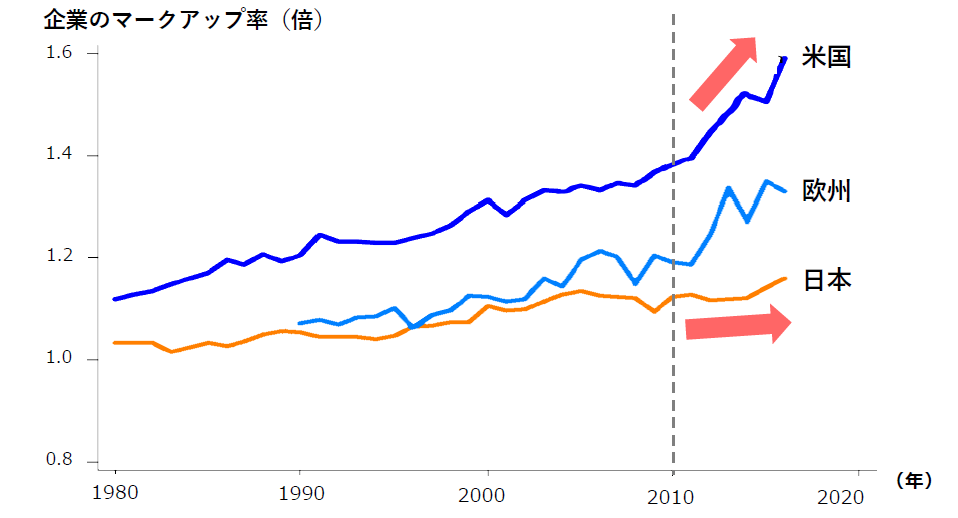

日本企業の低い収益性の原因として、マークアップ率(販売価格/製造原価:製造原価にどれだけ利益を上乗せできるかを示す指数)と新製品・サービスの投⼊の関係が議論されています(図3)。欧米企業のマークアップ率は、2010年急速に上昇している一方、日本企業のマークアップ率は横ばいで推移しており、近年では先進諸国の中でも最も低い値になっています。新製品・サービスの投⼊数、投入企業の割合も、日本企業は欧米に比べて低調であり、成熟した産業にあっては、粗利益が低い状況であることがわかります。

費用の抑制による内部留保の拡大

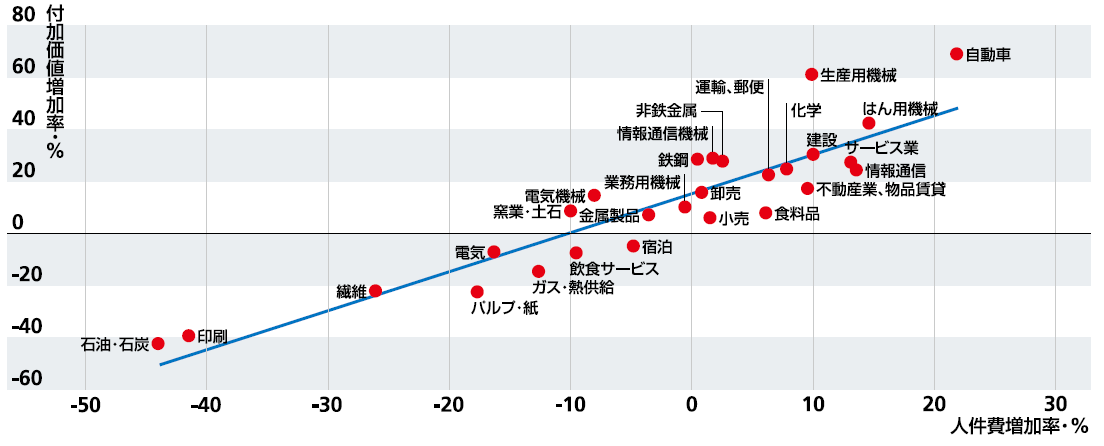

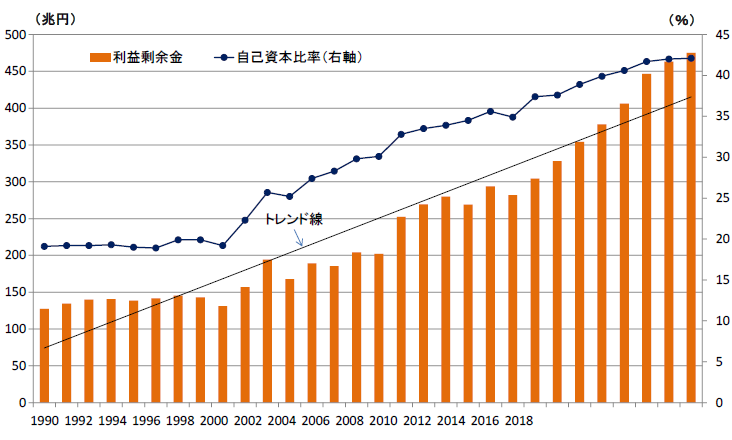

一方、日本企業の設備投資、研究開発投資、IT投資(図4(a)~(c))も、米国企業に比べて低調に進捗しており、人件費も2010年以降、利益の拡大状況でも据え置きが続いており、労働分配率も低下しています(図4(d))。

先進諸国では実質賃金を拡大させていますが、賃金の据え置きは日本だけという状況です。人件費は産業別により大きく異なり、人件費の増加率は付加価値額比例関係にありますが(図4(e))、大半の企業の付加価値が低いため、人件費が増加しない状況です。こうして、設備投資、人件費などの費用を抑制した結果、内部留保は484兆円(2021年)まで拡大し、自己資本比率も同様に拡大しています。内部留保自体は外部リスクの備えとして悪いことではありませんが、将来の可能性を引き換えに内部留保が過剰になっていると投資家からも指摘されています。

3)アフターコロナの転換点で、中長期の経営を見直すタイミング

しかしながら、コロナ禍の前からグローバルではESG、SDGs、サステナブル経営、脱炭素の動きが今後、ますます強化されて行く方向にあります。また各国、企業の第4次産業革命の成果が続々と顕在化すると見られます。日本市場では世界でも最も急速な少子高齢化社会に突き進んでおり、社会インフラや企業の設備などの老朽化の影響が顕在化します。ここにコロナ禍が発生し、収束まで長期化する中で、デジタル化がより進行し、非接触アプローチ、テレワーク活発化、グローバルサプライチェーンの見直しなどの要因から、市場ニーズや特性が変わって来ました。多くの企業では、中長期の経営を見直し、今後の市場ニーズ、ビジネスルール・価値観、業務スタイルに合わせてビジネスモデルを組み替えるタイミングに来ていると考えます。

(a) 日米欧のマークアップ率の推移

(b) 新製品・サービスを投⼊した日米欧企業の割合

図3 マークアップ率と新製品・サービスの関係 (出典<5>)

(a)(注) トムソン・ロイター社の上場企業データベースにおける1980~2016年、46.5万件のデータ(日本企業は8万件、米国企業は13万件)を使用した分析。(出所)Diez Leigh, and Tambunlertchai (2018) 「Global Market Power and its Macroeconomic Implications」を基に作成。

(b)(注)企業向けアンケートにおいて、「2012-14年に新製品・サービスを導⼊(新機能の追加や⽤途の⼤幅な改善を含む。)を⾏った」と回答した企業の割合。(出所)OECD(2017)「OECD SCIENCE, TECHNOLOGY, AND INDUSTRY SCOREBOARD 2017」を基に作成。

(d) 人件費、労働分配率

(e)業種別 付加価値と人件費の増加率

(f)利益剰余金と自己資本比率

図4 日本企業の費用の抑制と内部留保の拡大

(出所)

(a)(b)(c) 経済産業省 経済産業政策局

(a)(b) は、財務省「法人企業統計」、経済産業省「企業活動基本調査」、U.S Census Bureau「Quartealy Financial Report」,National Science Foundation 「Business Research and Development and Innovation」を基に経済産業省作成 ※日本は年度、米国は四年 (c) は、OECD Stat.より経済産業省作成。

(d)(e)(f) 上野<6>

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

(2)中長期的に成長し、稼ぐ事業の構築に向けた取り組み

1)本来の事業の投下資本収益性を示す経営指標の導入 ―ROE、ROAに加えてROICの導入へー

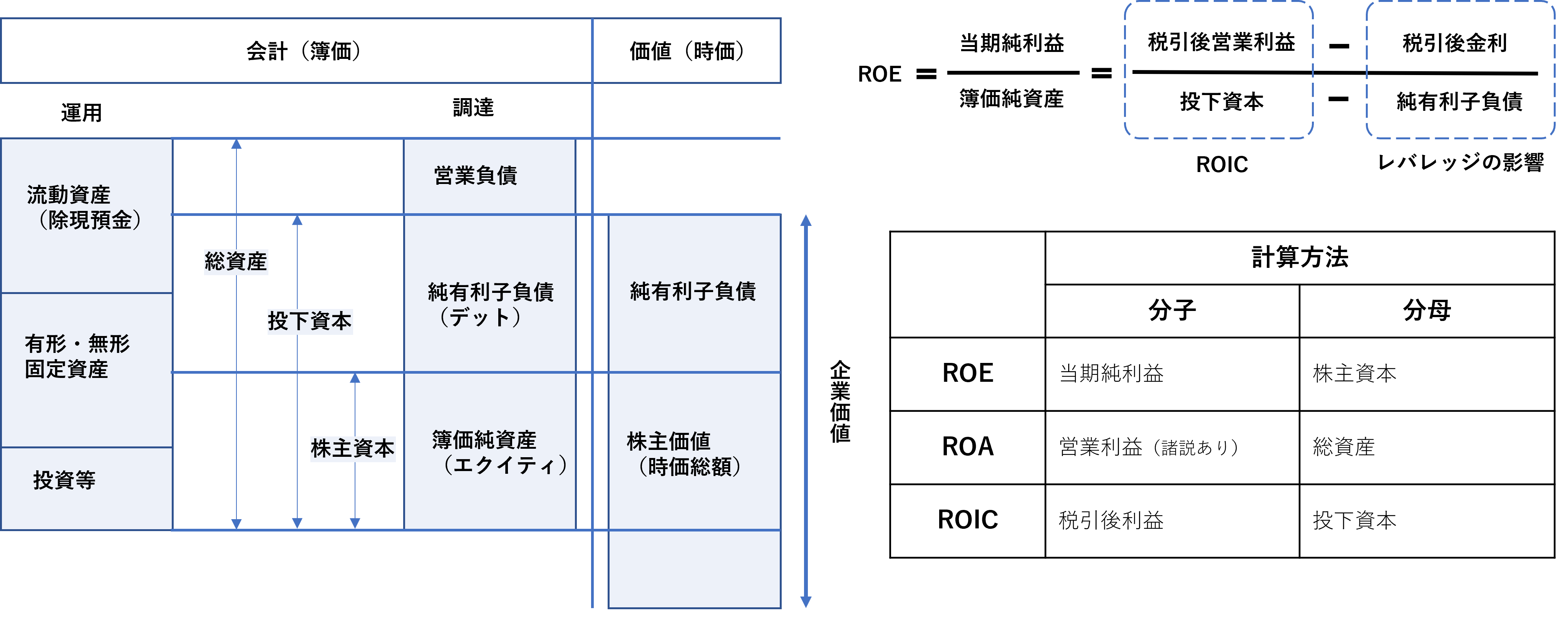

「伊藤レポート」<1>以降、経営指標としてROE、ROAが普及し、経営者に、従来の売上高、利益額、キャッシュフロー中心の見方から投下資本に対する収益性を認識させる機会になりましたが、各方面からROE、ROAの多くの問題点が指摘され<10><11><12>、近年、これらを補完するROIC(Return On Invested Capital:投下資本利益率)を導入する企業が増えています。図5にROE、ROA、ROICを計算する分子/分母を示します。

ROEの分母は株主資本であるため、負債の積極活用や自己資本の圧縮による財務レバレッジの上昇により、本業の収益性や効率性が改善しなくても資本構成だけでROEが上昇する欠点がありました。ROAは、総資本に対する収益率ですが、分母の総資本に、事業資本以外に、営業負債などを含み、会社全体の収益性は図れるものの、純粋な事業の収益性になっていない点が難点です。この観点で、ROICは、標準的には投下資本を分母として、投下資本には、事業資本以外を含まないため、本来の事業の収益性を示す指標になります<12>。

図5 資本利益率(ROE、ROA、ROIC)の構成 (出所)藤澤<12>田村<13>より作成

田村<14>は、金融庁が2018 年6 月に施行した改訂コーポレートガバナンス・コードでは、自社の資本コストを的確に把握した上で、収益力・資本効率等に関する目標の提示が求められており、代表的な資本コストである加重平均資本コスト(WACC)に対応する利益指標はROICであるため、日本企業において、ROICの導入が進んだと分析しています。中村<15>によると、2021 年4 月末時点の日経平均株価の構成銘柄企業225社の有価証券報告書に記載された経営指標は、ROEは115社(51%)に対し、ROICは26社(12%)、ROAは23社(10%)であり、今後もROICの導入が進むと見られています。

2)本社と事業部門の業績評価を連携させるROICの管理

ROIC導入の狙いは、複数の事業から構成される企業で、事業別にROICの管理を行い、KPIと連携することで、正確な事業別収益の管理を実行することにあります。従来、本社と事業部を密接に連携させる指標が十分でなかったため、事業部が起案する設備投資案件では、投資対効果の算出が明確でなく、本社側で投資意思決定の適切な判断や投資後の効果を見るモニタリングできない問題がありますが、設備投資を紐づけた事業部門単位の ROIC の管理が実現すれば、設備投資など事業投資の効果について計画と実績をチェックすることが可能になります<16>。

しかしながら事業部ROIC を精緻に実施するためには、事業別に投下資本計算において貸借対照表や本社費等の間接費を細分化することが必要になり大変困難です。そこで企業全体のROICとは別の考え方で、事業部別ROICの算定方法を新たに構築する必要がある点が挙げられます<17><18><19>。田村<17>では、投下資本計算の運用上の問題から、ROIC導入の先行企業では、ROICの計算における分子、分母が企業によって異なり、計算方法が異なると指摘しています。

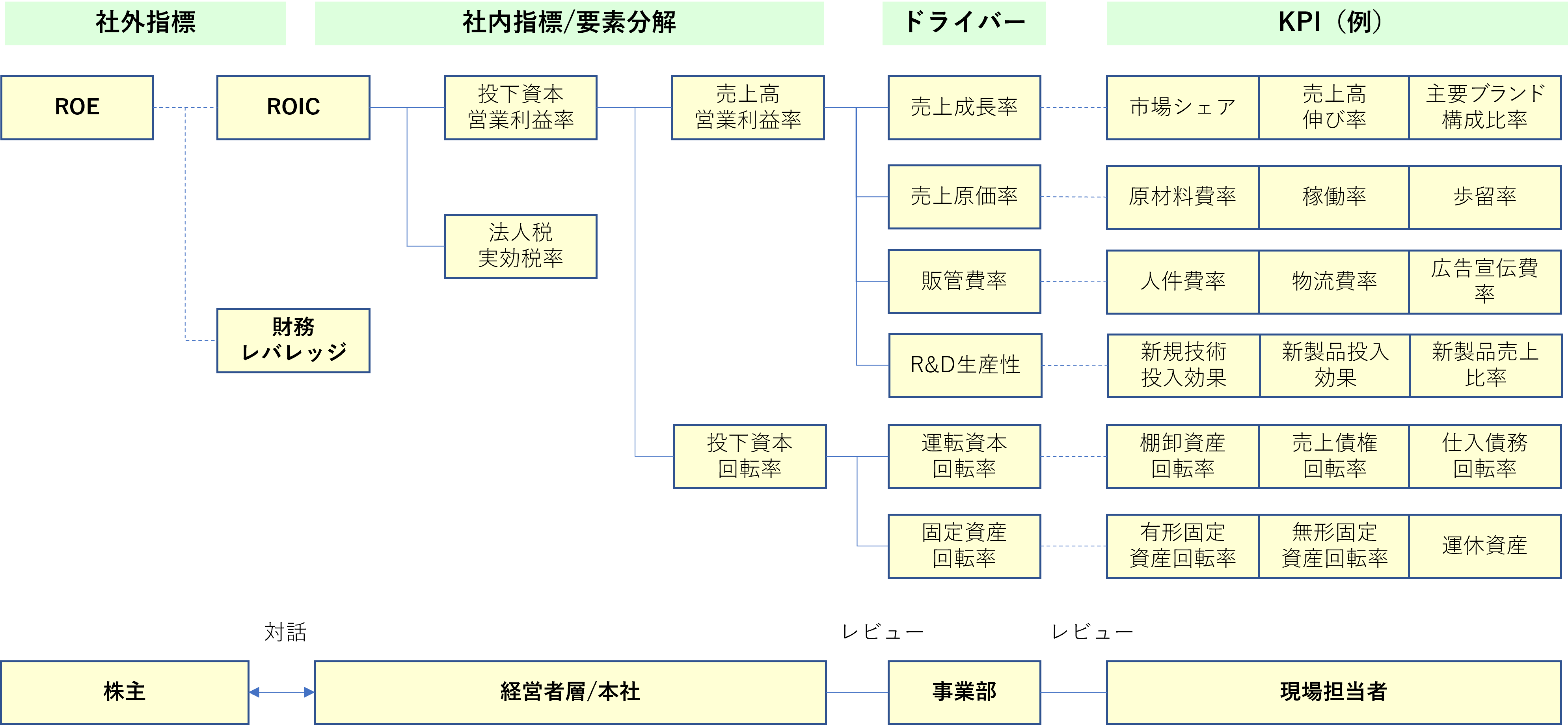

このうち、オムロン、三菱ケミカル、日立、住友電工、荏原、リコー、味の素ほかのROIC先進企業では、統合報告書で、ROICを事業部門、現場のKPIに連携させるROICツリー(図6)を構築して、事業部門がROIC数値を改善する運用を実施していると報告しています。ROICツリーは、本社側ROICを要素分解し、事業部に対してROICの改善に効果が大きいドライバーを設定し、事業部の現場におけるKPIを連携させた業績管理の仕組みと言えます。

事業部の結果としての業績からROICを計算しても、ROICの改善は難しく、事業部、さらに現場が、ROIC改善のために課題を明確化し、課題解決するPDCA活動を実行することにより、ROICの改善が可能になります。

オムロンでは、現場主導が試行錯誤でKPIを設定し、現場 KPIの改善効果が無駄なく ROIC の改善に反映される状況を作っており、事業部門内の生産、販売、 開発、企画などの複数の部門が横断的に連携するケースでは、本社が横串組織の役割を担うことで、ROICツリーを実現しています<16>。

従来、多くの企業では、本社と事業部の目標や目指すベクトルが一致しない傾向にあり、業績のコントロールが困難であった課題がありましたが、社外向けと社内向け経営指標を一致させた体制を取ることで、この課題解決の一歩を踏み出せます。

図6 ROICツリーと指標の利用者 (出所)藤澤<12>に追記

3)事業別の収益管理と成長事業への投資配分

次に、企業全体、事業部門別のROIC管理を活用して、稼ぐ事業をどのように構築していくかが課題になります。

経済産業省は、2020年7月に「事業再編実務指針」<20>を公表し、国内企業が事業ポートフォリオの見直し、事業再編を実行することで、経営資源をコア事業の強化や将来への成長投資に集中させ、中長期的に持続的成長の実現を目指すことを促しました。この背景には、日本企業におけるイノベーションの停滞と多角化した事業構造の硬直化の現状があります。

イノベーションの停滞

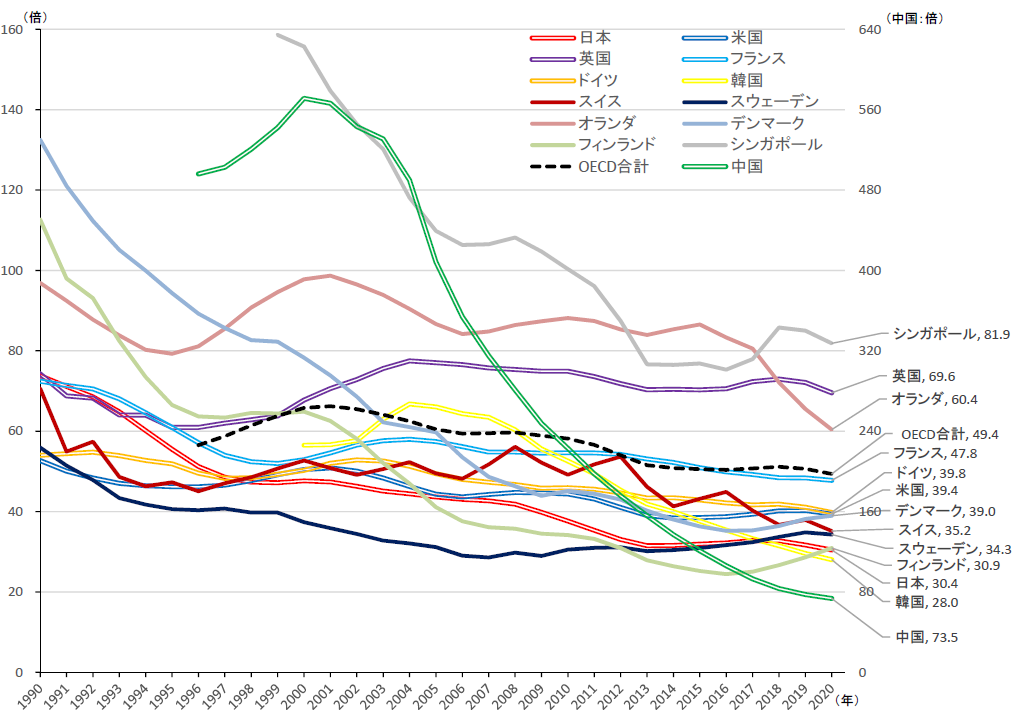

伊藤レポート<1>では、「世界有数のイノベーション創出力を持ちながらも、持続的低収益性が市場の短期志向化を助長し、それがイノベーションに向けた投資の縮小につながり、それによりさらに低収益性が持続するという悪循環を招いており、長期的なイノベーションに向けた積極的な企業による再投資と、それを支える中長期の視点を持つ投資家からの投資による中長期的な企業価値向上を図る必要がある」と分析しており、2000年以降、低収益の既存事業の維持のために投資の多くを割き、新規事業を育成して来なかったと指摘しています。日本企業の研究開発費の内訳をみると、既存技術の改良が9割を占めており、事業化まで5~10年かかる市場開拓型研究が8~9%、非連続型研究(従来にない技術・商品の開発)は1~2%に過ぎません<21>。既存商品向けの既存技術の改良への投資は、売上の維持はできるものの、市場の成熟化とともにマークアップ比率、利益率が低下します。2010年頃から付加価値を研究開発投資で割った研究開発投資効率は大きく下げています(図7)。

図7 主要国等の産業部⾨の研究開発投資効率の推移 (出所)経済産業省<22>

多角化した事業構造の硬直化

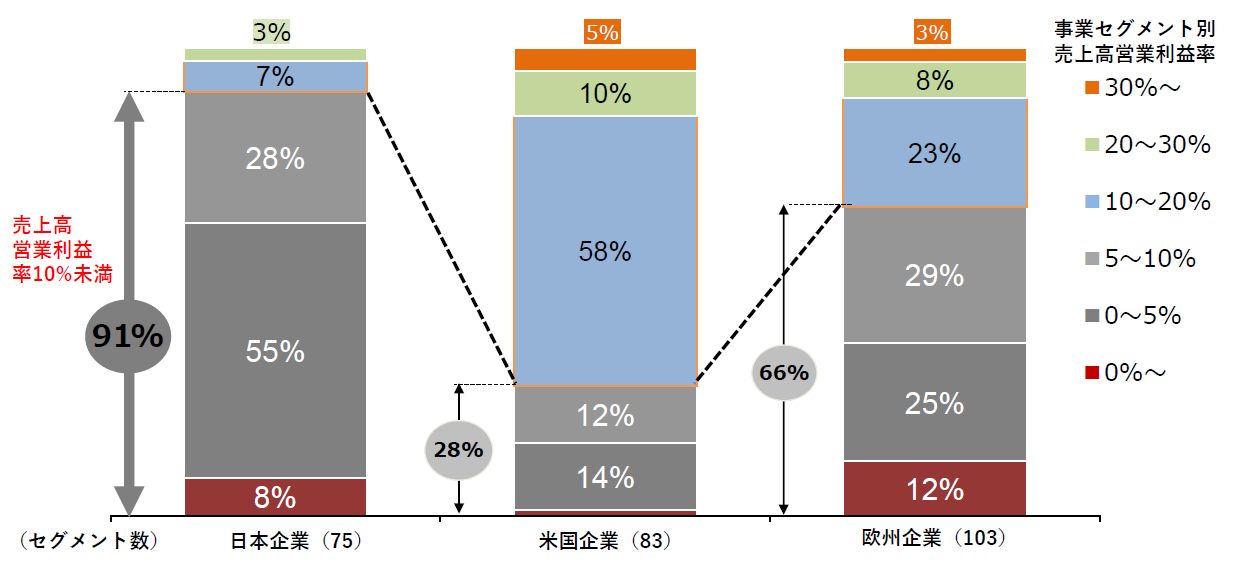

日欧米の多角化企業の事業セグメント別の利益率の比較(図8)では、低収益(営業利益率10%未満)のセグメントの割合が米国企業が3割、欧州企業が7割に対し、日本企業では9割であり、日本企業は低収益セグメントを抱え込む傾向があり、全体の収益性が低い一因になっています<23>。

また、経済産業省<20>では、日本企業の1社当たり事業部門数は、1990年代以降、横ばいで推移しており、事業再編は進んでいない。スピンオフ(一事業部門を分離独立させた子会社化、分社化)を活用した分離件数は、2010年から2018年の間で、米国では273件に対し、日本では実績はゼロであると指摘しており、低収益事業を再編し、企業全体の投資を低収益事業から付加価値が高い新規事業開発やイノベーションに振り向けるべきとしています。

図8 事業セグメント別の利益率の分布 (出所)経済産業省<23>

比率=該当利益率区分の事業セグメント数/調査対象企業の全事業セグメント総数

出典:Bloombergデータベースを元に、デロイトトーマツコンサルティングが作成した資料を経済産業省にて加工。事業セグメント別売上高・営業利益の両方を、06-13年度の8期連続で取得可能な世界連結売上TOP500の中から、各国別多角化度(ハーフィンダール指数)上位50%、海外売上高比率20%以上の企業を対象に分析

事業ポートフォリオによる成長事業への投資配分

ROIC導入の先行企業であるオムロンでは、全社で約90個の事業ユニットを、 ROIC、売上高成長率の2軸を置いて、投資領域S、再成長検討領域A、成長期待領域B、収益構造改革領域Cに分類して経済価値評価を行った後、市場成長率、市場シェアの2軸を置いたプロダクト·ポートフォリオマネジメント (PPM)により、市場価値で評価しています。これらの分析から各事業の成長機会や課題の抽出を行い、必要な対応策を検討·実行するというフローを確立しています。成長期待事業Bには資源配分を厚くし、 一方、C、Aなど課題事業については改革もしくは資源配分のシフトを行い、全体の企業価値向上を目指しています<16>。

図9 事業のポートフォリオマネジメントの考え方

PBRが1未満の企業が4割である現状を考えると、多数の事業が、図9(a)の低収益・低成長の旧来事業Dあるいは成熟事業Cにあり、新規事業やイノベーション停滞状況から、投資の向け先である新規の成長事業Aがない企業が多いと見られます。

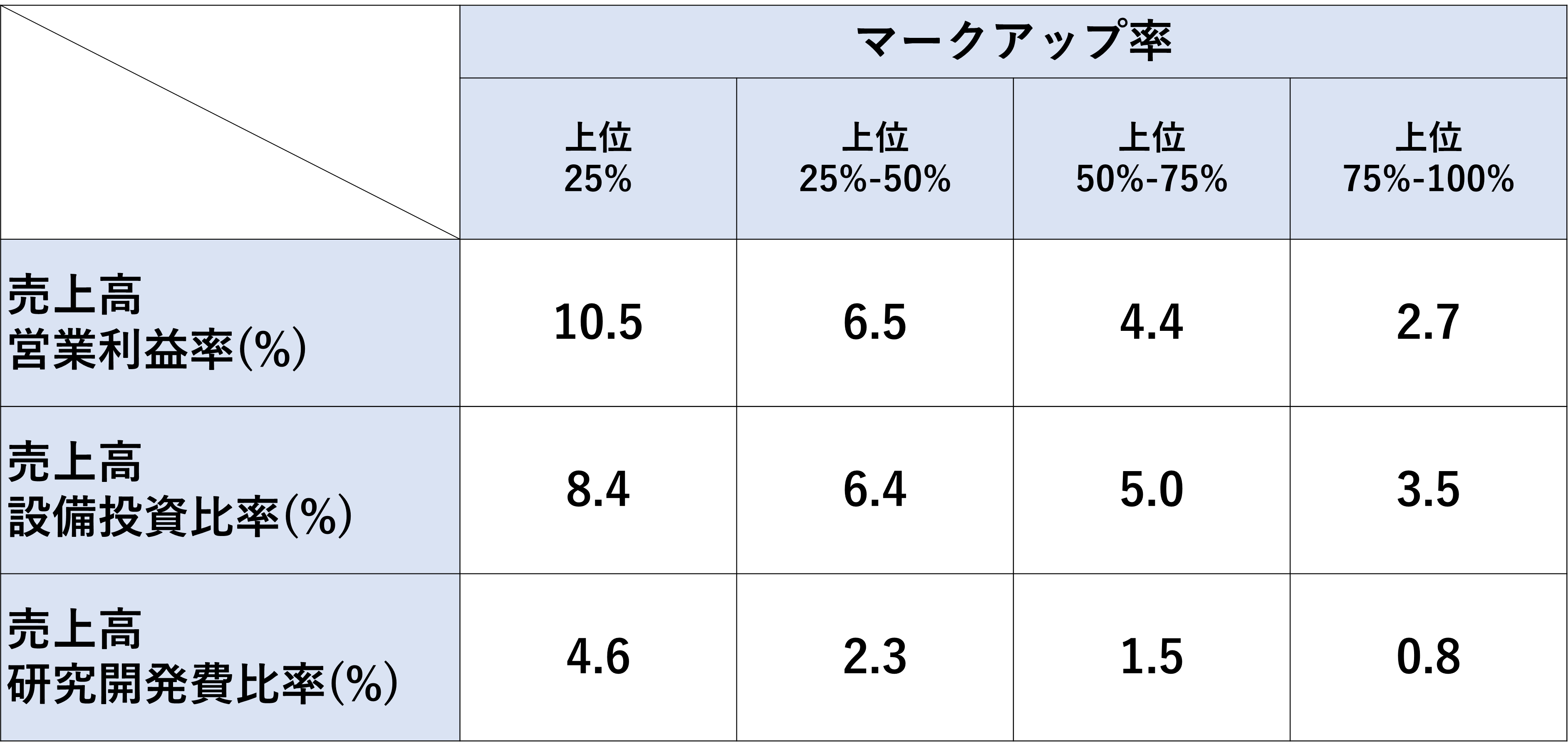

そこで、まずは新規事業化、イノベーション、DX(デジタル・トランスフォーメーション)<24>の推進を積極化させ、「新規の成長事業Aを創出させるとともに、B~D事業の競争力を強化すること」が先決と考えます。実際、売上高が1000億円以上の日本企業で、設備投資比率、研究開発費比率が高い企業は、営業利益率も高く、マークアップ率も高くなっています(図10)。日本企業が元来、強かった研究開発能力を再構築し、新規の成長事業を創出すれば、設備投資や情報化・DXが必要になり、付加価値の高い商品・サービスを提供することで、結果としてマークアップ率が向上、営業利益率が高まるといった循環に入ることができます。多くの企業が2010年以降、イノベーション、情報化への投資、人的投資といった無形資産への投資を抑制してきたこと<25>から、伸び代は十分にあると考えられます。

図10 日本企業のマークアップ率と経営指標との関係

参考文献

<1>経済産業省(2014 )「持続的成長への競争力とインセンティブ〜企業と投資家の望ましい関係構築〜」プロジェクト最終報告書(伊藤レポート)2014年8月6日

<2>たとえば、有田 賢太郎ほか (2017) 日本企業の稼ぐ力は高まったのか - 企業収益の国際比較にみる日本企業の変化と課題,みずほ総合研究所 みずほインサイト 2017年10月2日

<3>川北 英隆 (2018) コーポレートガバナンス・コードとPBR1倍割れ企業、ニッセイ基礎研究所 年金ストラテジー (Vol.264) June 2018 *2018年1月末にデータを分析している。

<4>りそな銀行 アセットマネジメント部 (2017) 日本企業のROE をグローバル水準へ、クオンツレポート 2017 年4 月5 日

<5>令和3年第9回経済財政諮問会議・第12回成長戦略会議合同会議、資料3 成長戦略実行計画案

<6>上野 剛志 (2021) 内部留保がコロナ禍の防波堤に、ニッセイ基礎研究所 Weekly エコノミスト・レター 2020-11, 2021-1

<7>デービッド・アトキンソン、東洋経済オンライン 連載コラム URL: https://toyokeizai.net/list/author/デービッド・アトキンソン

<8>中神康議、東洋経済オンライン 連載コラム 三位一体の経営 URL: https://diamond.jp/category/s-sammiittai

<9>小川真由、MONOist 連載コラム 「ファクト」から考える中小製造業の生きる道 URL: https://monoist.itmedia.co.jp/mn/series/22843/

<10>松本 昇 (2015) 株式市場における投資判断指標に関する考察, 商大ビジネスレビュー = Shodai business review 5(1), 127-153, 2015-09

<11>志村正、鈴木誠 (2017) ROEと企業価値についての理論的考察 ―投資指標の観点から―、経営論集 Vol.3, No.5, March 2017, pp.1-15

<12> 藤澤徳久(2020)「企業価値向上のための経営指標 ~ポストコロナにおけるROE とROIC~」,三菱UFJリサーチ&コンサルティング コンサルティングレポート2020 年8 月7 日

<13>田村俊夫 (2017) 企業経営とバリュエーション~企業価値創造の羅針盤~、みずほ証券 資本市場リサーチ 2017 年秋季 vol.45

<14>田村俊夫 (2021) ROIC 経営の光と影(前編) ~企業価値向上との関係を中心に~、みずほ証券 資本市場アップデート 2021 年3 月

<15>中村竜哉 (2021) 目標とする経営指標に関する分析 ―日経平均株価採用銘柄225社の有価証券報告書の分析から―、経営経理研究 第120号 2021年10月

<16>KPMG FAS, あずさ監査法人 (2017) ROIC経営 稼ぐ力の創造と戦略的対話、日本経済新聞出版

<17>田村俊夫 (2021) ROIC 経営の光と影(後編) ~実施上の論点を中心に~、みずほ証券 資本市場アップデート 2021 年6 月

<18>桝谷奎太 (2021) 資本コスト経営における管理会計実務の課題と処方箋、高千穂論叢 56(1), 119-162, 2021年5月

<19>三浦克人 (2009) 事業部資本コストの計算と適用に関する一考察、愛知淑徳大学ビジネス学部 商経論叢 (60), 47-65, 2009-10

<20>経済産業省(2020 )事業再編実務指針 ~事業ポートフォリオと組織の変革に向けて~ (事業再編ガイドライン)2020年7月31日

<21> 経済産業省 (2011) 資料4 我が国の研究開発の状況について、産業構造審議会産業技術分科会研究開発小委員会(第30回)2011年5月

<22> 経済産業省 (2021) 我が国の産業技術に関する研究開発活動の動向-主要指標と調査データ、2021年11月

<23> 経済産業省 (2020) 事業再編研究会 第1回事務局説明資料、2020年1月31日

<24> 佐藤吉記、江口 隆夫 (2021) 第8回 ニューノーマルのデジタル経営環境に向けたDXの推進(2/2)、エクサ 連載コラム AI・IoTによる未来の保全 2021.11掲載

URL: https://www.exa-corp.co.jp/column/conservation/driving-dx-2.html

<25>経済産業省(2017 )持続的成長に向けた長期投資(ESG・無形資産投資) 研究会報告書(伊藤レポート2.0)2017年10月26日

収益力アップの鍵は会計DX ~過去分析から将来予測へ~

執筆者紹介

連載コラム:財務・会計イノベーション

近年、アフターコロナの企業経営が議論されていますが、アフターコロナの経営環境は益々見えにくくなっています。ニューノーマルのスタイルも刻々、変わって来ており、半年前に予想した状況が予定通りになっていません。このような不確実性が高い状況においても、企業は生き残りをかけて、絶え間ない改革を進めなければなりません。

近年、多くの企業がDXに取り組んでいますが、企業が取り組むべき、もう一つの柱は、財務・会計イノベーションであると考えています。本コラムを通じて、この必要性について論じていきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします