1.はじめに

政府主導のキャッシュレス推進政策により、キャッシュレス化が進み、新型コロナウイルスの感染拡大に伴う影響で、さらにその流れが加速している状態といえます。

従来はキャッシュレス決済といっても、物理的なカードによる決済が主流でしたが、現在はQRコード決済や後払いといった新しい決済方法も次々と登場して、身近なものとして消費者は活用し始めています。

数年で環境や顧客ニーズが大きく変化している中でカード・決済事業者としても、当然、変化する環境やニーズに応え続けなければならないので、各社さまざまな課題に取り組まれているはずです。

カード決済分野における課題は大きく分けると、「新規顧客獲得」「システム運用費用の削減」の2つに分けられると考えます。

前者は、変化する環境の中で魅力的な新しい商品を継続して投入し続けること。後者は、昨今世の中で求められているイシュアの加盟店向け手数料低減化を踏まえ、できるだけ低価格で運用していくこと。この2つが各社共通的に抱えている課題だと考えられます。

本コラムでは、この2つの課題を解決するため構築した弊社ソリューション「EXA Payment Information Control services」を例に、システムの設計面での考え方にフォーカスを当ててご紹介していきます。

EXA Payment Information Control services 概要資料

2.イシュアの課題にアプローチするための設計コンセプト

「EXA Payment Information Control services」はデビットカード・プリペイドカードのイシュア業務を実施することができる基幹系ソリューションです。

このソリューションは、大きく以下表1の通り5つのコンセプト(BOM+3マルチ+API)を掲げ、カード決済分野の課題にアプローチしています。

| No. | コンセプト | 概要 | ||

|---|---|---|---|---|

| 1 | 部品表(BOM)方式 |

カード商品毎の動作を、テスト済部品の組み合わせで実現。部品を差し替えることで異なる動作を実現するプログラミングレス方式。 |

||

| 2 | マルチテナント方式 |

複数社で共同利用することを前提としたシステム方式。 |

||

| 3 | マルチプロダクト方式 |

商品性として類似性があるデビットカード、プリペイドカードを同じシステムで実現する方式。 |

||

| 4 | マルチブランド方式 |

国際ブランドであるVisa、Mastercardどちらにも接続が可能な方式。 |

||

| 5 | API方式 |

APIを基本インタフェースとし、外部システムと柔軟なサービス連携が可能な方式。 |

||

表1. ソリューションが掲げるコンセプト

3.コンセプトが各課題に与える効果

a.部品表(BOM)方式

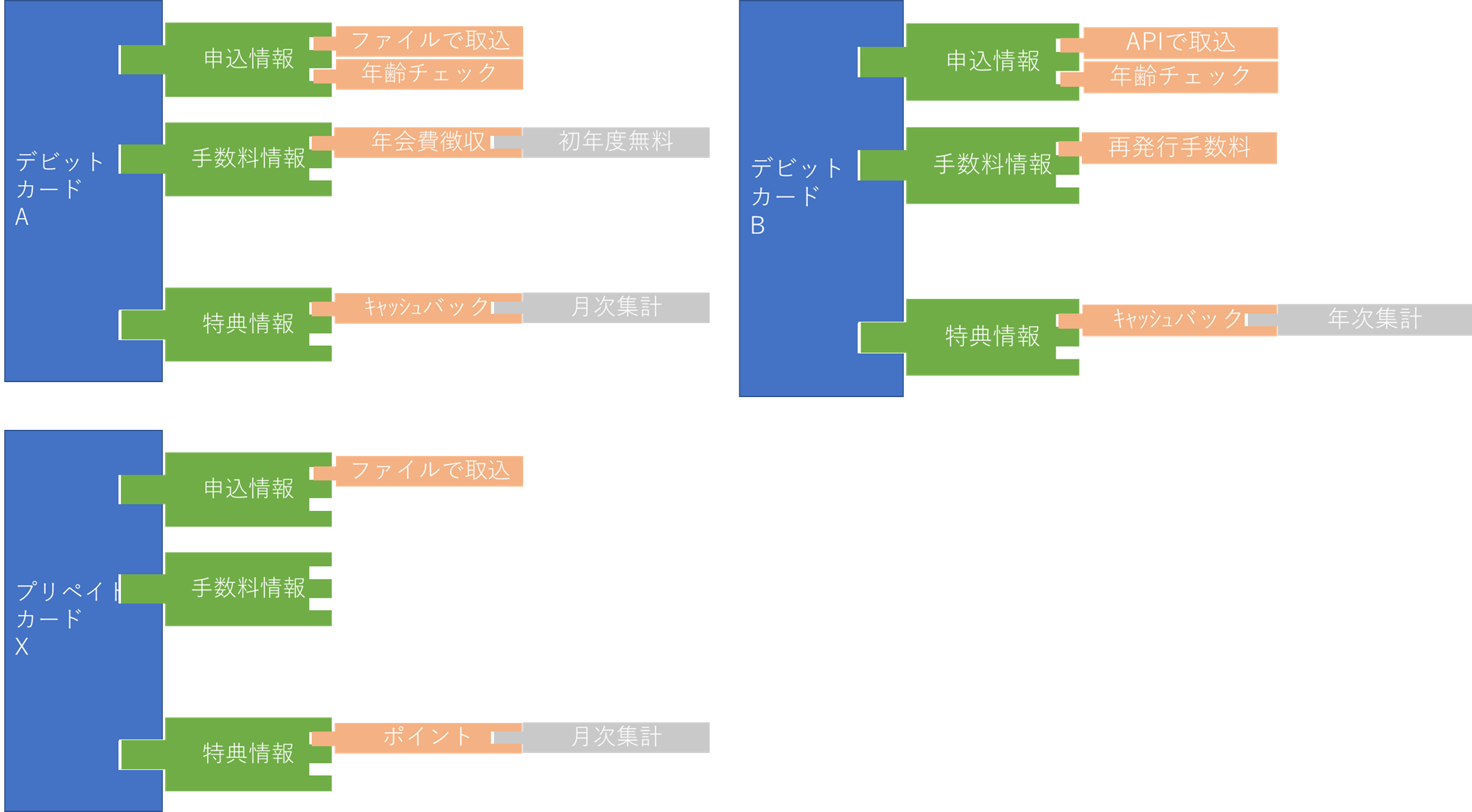

カードの商品性は、カード商品毎にある程度決まった仕様の組み合わせにより決まります。ある程度決まった仕様以外に独自の仕様を追加することで、カード利用者にとって魅力的な商品を作り上げていきます。この「ある程度決まった仕様の組み合わせ」を設定ファイルで設定することで実現する方式です。「部品表」という名前の通り商品は複数の部品で実現されており、この方式を採用することで新しい商品を追加する際、既に他商品で構築済みの部品を差し込むことで新しい商品を追加することが可能となります。

過去に投入済みの商品の部品を組み合わせただけの商品であれば短期間で追加が可能となり、新しい機能を追加する場合はその新しい機能部分に特化したテストを実施するだけなので、同様に短期間で追加可能です。加えて、部品は完成したものを再利用するため、高品質での提供を実現します。

図1. 部品の組み合わせで実現する商品イメージ

b.マルチテナント方式

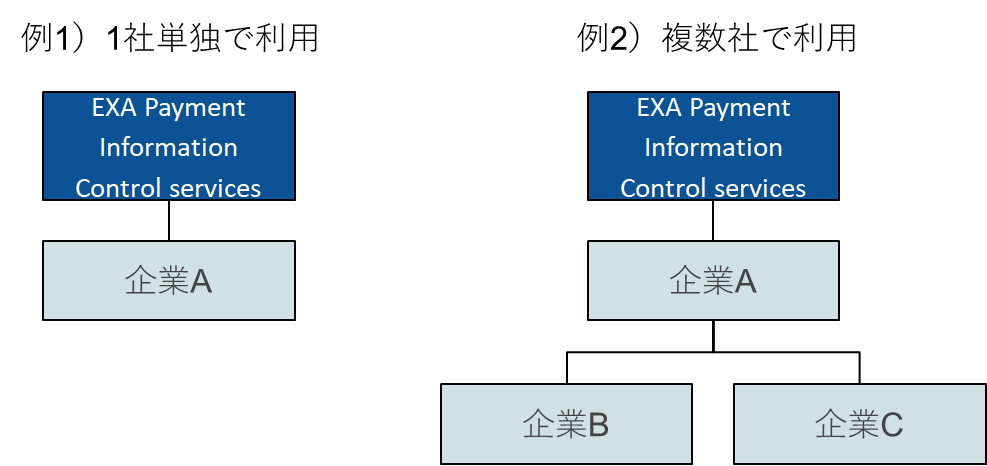

図2の通り、テナント方式を自由にできる設計となっているため、あらゆるニーズに応えることができます。

例1のように1社だけで利用することも可能。例2のように複数社で共同利用することも可能。共同利用の方法として、イシュア業務を1社が担うことも可能です。

図2.テナントの概念

c.マルチプロダクト方式

料金を引き落とす先が銀行口座なのか、疑似的な口座(≒残高)なのかが異なるだけで、他の業務はほとんど同様です。そのため同じシステムの中で扱うことができるようにしました。

共同利用するテナント企業の幅が増えることにより、低価格で運用することが可能となります。

d.マルチブランド方式

e.API方式

システムを運用していく中で外部システムとの新たな連携も必要となってきます。連携することで新しい価値を提供することができます。その際にも柔軟に外部システムと連携が可能となります。

標準機能として多数のAPIを取り揃えているため、外部システムと連携する際も新たな開発は不要です。

4.まとめ

決済サービスの種類や在り方が時代とともに大きく変わり、その変化のスピードが今後ますます加速されることが想定されます。本コラムが皆様の抱えられている課題解決の一助になれば幸いです。また、弊社では、カード決済分野におけるさまざまな課題に対して解決策に繋がるソリューションのご提案・取り組みをしておりますのでお気軽にお問合せください。

執筆者紹介

ファイナンシャルコラム

「ファイナンシャルコラム」では、エクサが長年金融業界のお客様をご支援する中で携わってきたプロジェクトの経験談やシステム開発での考え方についてご紹介していきます。

関連コラム

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします