インターネット上でのクレジット決済で、より安全性の高い認証を行うサービス「3Dセキュア2.0」をご存知でしょうか。従来の「3Dセキュア1.0」よりもセキュリティ性が高く、不正利用防止に役立つ観点から、近年多くのクレジット事業者で移行が進められています。この記事では、3Dセキュア2.0の機能や仕組み、導入のメリットなどを紹介します。すでに旧3Dセキュアを導入している事業者や、2.0の特徴を知りたい人などはぜひ参考にしてください。

3Dセキュア2.0(EMV3Dセキュア)とは

「3Dセキュア2.0(EMV3Dセキュア)」とは、国際クレジットカードブランドの業界団体EMVCoが標準化した認証スキームのことです。これまで3Dセキュアはインターネット上でクレジットカード決済をするときに本人確認システムとして多くのクレジット事業者に導入されていました。3Dセキュア2.0は最新版にあたるシステムで、従来の「3Dセキュア1.0」よりも高いセキュリティ性を持っています。

3Dセキュア1.0は本人が決めたパスワードやIDを用いて本人認証を行いますが、2.0ではそれらに生体認証やワンタイムパスワード、QRコードスキャンなどが追加されました。

経済産業省によると2021年のキャッシュレス決済比率は32.5%を記録し、その数は年々増加傾向にあります。また内訳の27.7%と大多数を占めるクレジットカードは、キャッシュレス決済の代表的な手段であるといえます。それに伴い、日本クレジット協会の発表では、2021年のクレジットカード不正利用被害額が過去最高額を更新しました。そのような状況を受けて、より安全性の高い認証システムの導入が求められています。

参照元:

https://www.meti.go.jp/press/2022/06/20220601002/20220601002.html

https://www.j-credit.or.jp/information/statistics/download/statistics_domestic_2021.pdf (P32)

3Dセキュア1.0との違い

3Dセキュア1.0と2.0の違いは、主に4つあります。

- 認証方式の種類:生体認証やワンタイムパスワード、QRコードスキャンによる認証が追加

- 認証が実施される条件:不正利用の恐れがある場合のみ認証が実施される

- モバイル対応の有無:モバイルアプリでの利用可能に

- 非決済分野への対応の有無:決済以外での認証にも利用可能に

大きな変更点は、認証方式の種類が追加されたことです。3Dセキュア1.0はパスワードやIDのみで本人認証を行いますが、2.0はそれらに加えて、生体認証やワンタイムパスワード、QRコードスキャンによる認証ができるようになりました。

また、すべてのカード利用者に本人認証システムを行う3Dセキュア1.0では、認証フローでの離脱率が高くなりやすい課題がありました。2.0は不正利用のリスク判定を随時行うことで、不正利用の可能性が高い利用者のみに認証を行います。追加認証を行う頻度を減らすことで本人認証画面でのドロップ率を下げ、より多くの人が使いやすいシステムを実現しました。

ほかの変更点は、モバイルアプリへ対応できるようになったことや、モバイルウォレットへのクレジットカード登録など、決済以外でも対応可能になったことなどが挙げられます。近年モバイルアプリやモバイルウォレットなどの普及が進んでいるため、より多くの人が3Dセキュアを利用できるようになりました。

3Dセキュア2.0への対応が進む

3Dセキュア2.0の導入が進む背景には、経済産業省によるクレジットカード決済システムのセキュリティ対策強化が挙げられます。2022年10月、経済産業省は国内すべてのEC加盟店に対して、2025年をめどに決済の仕組みに3Dセキュア2.0(EMV3DS)を導入することを義務付ける方針を提言しました。

現在、3Dセキュアに対応しているVisaやJCB、Mastercard、American Expressは2022年10月以降、順次旧3Dセキュアへのサポートを終了しています。実際にいくつかのクレジットカードブランドは、1.0の「ライアビリティシフト」を段階的に終えると発表しました。

ライアビリティシフトとは、ECサイトなどのカード加盟店でチャージバックが発生した場合、クレジットカード発行会社が売上代金を補償する制度です。万が一不正利用が発生したとき、カード加盟店に損失が出るのを防ぐ役割があるため、ライアビリティシフトの終了はカード加盟店にとって大きな影響を及ぼすと予想されます。そのため、現時点で3Dセキュアに対応している多くの加盟店は、2.0への移行を検討しています。

また、3Dセキュアに対応するブランドのカードを発行している楽天カード、イオンクレジットサービス、クレディセゾン、三菱UFJニコス、三井住友カード、dカード などもすでに2.0への対応を進めています。

参照元:

経済産業省「クレジットカード決済システムのセキュリティ対策強化検討会報告書(案)」

https://www.meti.go.jp/shingikai/mono_info_service/credit_card_payment/pdf/006_03_00.pdf

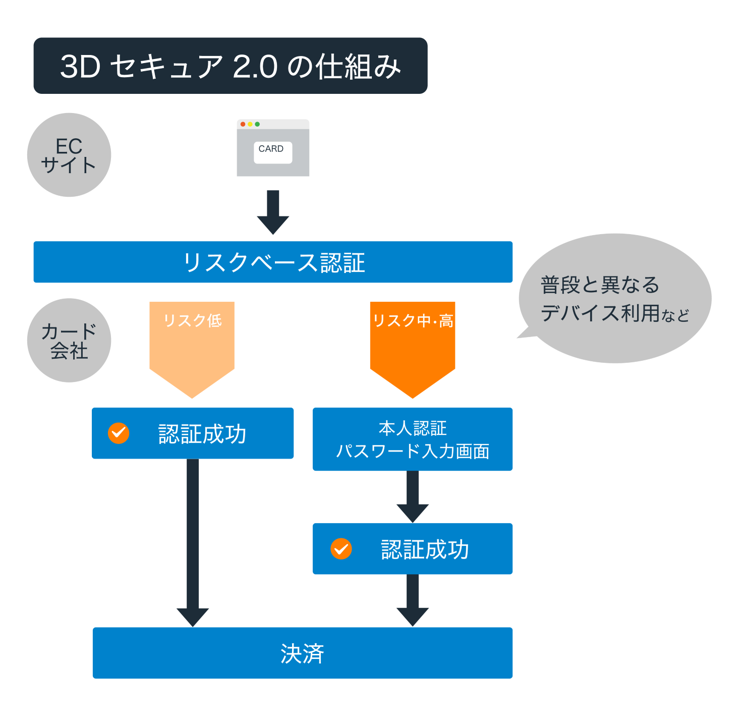

3Dセキュア2.0の仕組み

3Dセキュア2.0では、クレジットカードの使用履歴、決済時に使用しているデバイス、利用者の住所などをリアルタイムで分析して不正利用の可能性を割り出すリスクベース認証を採用しています。たとえば、普段と異なるデバイスを利用してアクセスしているなど、不正利用の恐れがあると判断された場合にのみ認証が求められます。一方、不正利用の恐れがないと判断された場合には認証は行われず決済が完了します。

認証方式にはパスワードのほかに生体認証やワンタイムパスワードなどがあり、確実に本人であることを証明できる方式が採られています。

また、スマートフォンやiPadなどのモバイル端末やアプリケーションでも使用できるため、より利用範囲が広がりました。

3Dセキュア2.0を導入するメリット

3Dセキュア2.0の導入は、利用者・加盟店・クレジットカード発行会社それぞれにメリットをもたらします。

不正利用のリスクを低減

3Dセキュア1.0まではパスワードやIDのみで本人認証を行っていたため、それらが流出してしまうと不正利用が発生するリスクがあり、セキュリティ性の強化が大きな課題となっていました。

新たに開発された2.0は、従来の認証方法だけでなく、生体認証やワンタイムパスワードが追加されています。それらはパスワードやIDなどとは違い改ざんや盗難が起こりにくいため、不正利用のリスクを大幅に削減できます。セキュリティ性が高い安全な認証システムを導入することは、企業の信頼獲得につながるだけでなく、利用者が安心して買い物を楽しめるメリットもあります。

かご落ち率の軽減

かご落ちとは、ECサイト内で商品をショッピングカートに入れたにもかかわらず、購入に至らずそのままサイトを離れてしまうことでそす。3Dセキュア1.0はすべての決済で認証を行う必要があるため、「パスワードを忘れた・入力に手間がかかる」などの理由で購入をやめてしまうケースが少なくありませんでした。

そのような課題を受けて、2.0には、不正利用の疑いがある決済のみ認証を行うシステムが搭載されています。従来よりも追加認証を求める頻度は減ると推定されており、よりスムーズに決済を完了でき、かご落ち率を軽減できると期待されています。

3Dセキュア2.0の導入は、利用者にとって決済の安全性を確保しつつ、最小限の手間で商品を購入できる利点があります。また、利用者が快適に買い物できる環境を整えることで、顧客満足度の向上や利用者の増加といった、加盟店側へのメリットももちろん期待できます。

決済時の入力負担軽減

3Dセキュア2.0では、「リスクベース認証」という認証方法を採用しています。リスクベース認証とは、クレジットカード決済を行う人が使用しているデバイスや、配送先の住所などのリアルタイムの情報を分析し、なりすましのリスクを判定する仕組みです。

今までの認証システムで決済をするとき、IDを何度も入力したり忘れてしまったパスワードを再発行したりする無駄な作業が発生し、負担を感じたことがある人も多いのではないでしょうか。3Dセキュア2.0は分析結果をもとに不正利用の可能性が高いと判断した場合のみ追加認証を求めるため、一般的な利用者はスムーズに決済を進められます。より少ない手順で決済を完了できるため、利用者はストレスフリーに買い物を楽しめるメリットが期待できます。

3Dセキュア2.0へ対応するために必要なこと

3Dセキュア2.0には多くのメリットがありますが、導入する前に確認すべき点がいくつかあります。ここでは、個人情報への対応やECサイトへの連携、システム改修の実施についてそれぞれの課題をまとめました。

個人情報への対応

3Dセキュア2.0では、利用者のカード利用履歴、使用デバイス・ブラウザ、住所、生年月日などの情報をもとにリスクベース認証を行います。個人情報を入手する必要があるため、それらを適切に管理することが重要です。

個人情報の入手や扱いについては、個人情報保護法に従いましょう。個人情報は利用者の同意なしに入手することが禁止されているため、個人情報取扱事業者として必ず利用者に確認を取りましょう。使用目的や用途などを伝え、利用者の意思を尊重しながら慎重に進めることが大切です。

また、リスクベース認証に必要な個人情報は広範にわたることがあります。万が一流出してしまうと、利用者にさまざまなトラブルが発生する可能性もあるでしょう。多くの個人情報を扱うため、それらが流出しない厳重な仕組みを構築することが必要不可欠です。場合によってはシステムの改修や規定の刷新などが必要になり、多くの時間や労力がかかるケースも少なくありません。

しかし、経済産業省が掲げる方針にもあるように、3Dセキュア2.0への移行は基本的に必須です。あらかじめ個人情報保護のためのシステムの改修や規定の変更にかかるコストを把握し、余裕を持って準備を進めることが大切です。

ECサイトへの連携

ECサイト事業者が3Dセキュア2.0を取り入れる際、事前に契約先の決済代行会社やECカートシステム会社へ、2.0への対応について確認する必要があります。各社によって、対応が異なるためです。また、 ECサイトを新規で開発した会社の場合、システムの改修等で人的コストなどが多大にかかる恐れがあります。1.0と2.0で仕様が異なるため、現行のシステムを流用できないことが原因です。

契約している決済代行会社によっては、3Dセキュア2.0に移行する際に費用がかかることがあります。事前に対応事項や必要なコストを把握しておきましょう。

システム改修の実施

自社でECサイトを構築している場合、3Dセキュア2.0に合わせたシステム改修が必要な場合があります。1.0を導入している場合でも、1.0と2.0で仕様が異なるため、現行のシステムを大幅に改修しなければならない可能性があります。

なお、モバイルアプリを開発する場合は提供されているSDK(ソフトウェア開発キット)を使って加盟店が自ら実装できますが、その場合もどのような対応が必要か確認したほうがよいでしょう。

3Dセキュア2.0に対応! クレジット事業者向けサービスのご紹介

経済産業省による方針の通り、3Dセキュア2.0への移行は基本的に必須であり、キャッシュレス決済の普及に対する追い風となっています。これに伴い、クレジットカードの新規申し込みの増加や、2.0に対応したクレジットカードの需要の高まりもより見込まれるでしょう。

そのため、各クレジットカード発行会社ではスムーズにカードを発行できることや、利用者にとって使いやすく安全性の高いカードを提供することが求められます。

「BLUEBIRD」は、クレジット事業者向けのクレジットカードWeb申し込み・クレジットカード会員Webサービスで、現在までに10社以上のクレジットカード会社に利用されているシステムです。サービスを開始して10年以上という長い実績があり、3Dセキュア2.0にも対応しています。

BLUEBIRDはクレジット事業者の事業内容に合わせて、複数のサービスメニューから構成されていますが、代表的なものとして「クレジットカード会員WEB利用明細照会システム」「クレジットカード申込受付システム」「個別クレジット申込受付システム」の3つが挙げられます。

クレジットカード会員WEB利用明細照会システム

BLUEBIRDでは、クレジットカード会員向けに利用明細照会などのWebサービスを提供しています。3Dセキュア2.0への登録も可能です。

クレジットカード会員Web利用明細照会システムとは、スマートフォンでの閲覧に対応した、Web上で各種変更・申し込みができるシステムのことです。オンラインでどこでも手続きができるため、会員様の利便性が向上します。

また、Webでのリボ変更や、会員ページ内でのキャンペーン施策により、クレジット事業者様の収益拡大にも貢献できます。

クレジットカード申込受付システム

クレジットカード申込受付システムは、入力アシスト機能やオンライン申し込みなどによって、申込者の負担を軽減できるものです。

オンラインでいつでもどこでも申し込みできるため、クレジットカード発行のハードルが下がり、クレジット事業者にとってもコンバージョン率の向上が期待できます。また、ペーパーレス化により書類作成費や郵送費などのコストも削減可能です。

また入力アシスト機能があることで、加盟店が申し込み時に申込者をフォローする手間も省けます。

個別クレジット申込受付システム

BLUEBIRDはクレジットカードだけでなく、個別クレジット申込受付サービスも提供しています。クレジットカード申込受付システムと同様に入力アシスト機能を備えており、入力内容をリアルタイムでチェックしながら申込者の入力をサポートします。

また、個別クレジット申込受付サービスはオンラインでの申し込みにも対応しています。たとえば、申込者が店舗で申請書に入力する際、入力の途中で帰宅した場合でも自宅で入力を続けられます。店舗での滞在時間を短縮できるため、新型コロナウイルス感染症対策にもなります。入力した内容は保存されているため、初めからやり直す必要もありません。

さらに申請書に不備があった場合でも、訂正のために申込者が実店舗に来訪する必要がなく、オンラインで申請書を訂正できます。

オンライン上で手続きできるため、ペーパーレス化により郵送費などのコストも削減できます。

上記により、申込者、加盟店、クレジット事業者それぞれで個別クレジット申し込み時の負担が軽減されます。

まとめ

「3Dセキュア2.0」とは、インターネット上でのクレジット決済で行う本人認証サービスのことです。もともと「3Dセキュア1.0」が広く普及していましたが、セキュリティ性や認証フローでの離脱率などの課題があり、新たな2.0が誕生しました。

3Dセキュア2.0の特徴は、従来のID・パスワードによる認証に加えて、生体認証やワンタイムパスワードが搭載されたことです。ID・パスワードの流出による不正利用のリスクを削減でき、セキュリティ性を確保できるメリットがあります。そして、このような追加認証を行うのは、個人情報やカードの利用履歴などから不正利用の疑いが高いと判断された利用者のみです。多くの場合は最小限の認証を済ませるだけでよいため、利用者がスムーズに買い物を楽しめるメリットもあります。

「BLUEBIRD」はクレジット申込受付、利用明細照会などの利便性向上につながるフロント型の機能を、プラットフォーム上で提供するWebクラウドサービスです。クレジット新規申込者や利用者、加盟店の利便性を高めるさまざまなサービスを提供しています。利便性の高いクラウドシステムを探しているクレジット事業者の方は、ぜひ導入を検討してみてはいかがでしょうか。

関連する記事

関連ソリューション

関連事例

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします