保険の商品開発スピードを上げる、具体的な方法とは

「画期的な保険商品を思いついたが、システム対応に時間がかかりすぎる」「競合が似た商品を先に出してきて、話題をさらわれてしまった」。商品開発に携わる方であれば、このような悔しい経験をしたことが一度はあるのではないでしょうか。

アイデアを形にするまでのリードタイムが長く、思うように市場へ投入できない──。この悩みは、システム部門だけでなく、ビジネス部門も含めた多くの保険会社が共通して抱える、業界全体の構造的な課題といえます。

しかし、これは決して誰か個人の責任というわけではなく、長年積み重ねてきたシステム構造そのものに原因があるケースがほとんどです。

本記事では、なぜ保険業界において新商品リリースが長期化してしまうのか、その構造的な原因をひもときます。そのうえで、大規模なシステム刷新を待たずに開発スピードを早め、市場の先行利益を獲得するための具体的な解決策をご紹介します。

なぜ、保険会社の新商品リリースは長期化してしまうのか

多くの保険会社で新商品リリースのリードタイムが年単位になってしまう背景には、構造的な要因が存在します。主な要因を3つ紹介します。

システムの複雑化・ブラックボックス化

経済産業省の「DXレポート」では、日本企業の既存システムについて、長期間、かつ部門ごとの改修の積み重ねなどによって、複雑化・ブラックボックス化している現状を指摘しています※1。これを放置すると、その結果として「市場の変化に合わせて、ビジネス・モデルを柔軟・迅速に変更すること」ができない状況に陥るリスクについても触れています※1。

こうした状況は、新商品のアイデアが生まれても、既存システムへの影響調査や改修に膨大な時間を要するため、タイムリーな市場投入を阻む大きな要因の一つと言えるでしょう。

「商品ルール」と「基幹処理」の密結合

IPA(情報処理推進機構)のレポートでは、レガシーシステムの特徴として「システムが巨大・複雑で機能の追加・変更が困難」であることが指摘されています※2。

しかし、保険業界においては、「商品ルール(料率計算や引受条件など)」と「基幹処理(契約管理プロセス)」がシステム内部で密接に結合しているケースが多くあり、リリースにあたっては基幹システムへの追加・変更をせざるをえません。

新商品を一つ投入するだけでも基幹システム本体の改修が避けられず、広範囲な影響調査が必要になってしまうのです。

この保険業界特有の事情も、開発期間を長期化させる要因の一つでしょう。

「技術的負債」によるテスト工程の肥大化

また、「DXレポート」では「技術的負債」の問題として、「業務基盤そのものの維持・継承が困難に」なるとも指摘されています※1。

複雑化したシステムでは、一部の修正が予期せぬ不具合を招くリスクが高いため、わずかな仕様変更であっても影響範囲が広範に及びます。そのため、テストにかかる工数が膨大になり、これがリリース枠を圧迫して、結果として商品開発のスピードを鈍化させる要因となっています。

出典:

※1:経済産業省「DXレポート ~ITシステム「2025年の崖」の克服とDXの本格的な展開~」

※2:独立行政法人情報処理推進機構(IPA)「DXの現在地とレガシーシステム脱却に向けて」

早期リリースがもたらす3つの経営インパクト

上記のような理由でリリースが遅れてしまった場合、単なる機会損失だけでは済みません。一度競合に第一想起を奪われ、市場シェアが固定化されてしまうと、後からシェア獲得に挑むには数倍のコストを要します。このようにリリースまでのスピードで負けてしまうことは、企業の競争力そのものを削ぐ致命的なリスクなのです。

一方で、もしこれらのシステム制約を取り払い、思いどおりのスピードで商品をリリースできるようになったらどうなるでしょうか。早期リリースを実現できれば、以下のようなポジティブな経営メリットをもたらします。

①顧客獲得:トレンド発生時に「第一想起」を獲得できる

新たなリスクの発生や社会制度の変化など、市場にトレンドが生まれた際、いち早く受け皿となる商品を投入できれば、顧客の関心を一気に引きつけることができます。こうした迅速な動きにより「この分野の保険なら〇〇社」という第一想起(マインドシェア)を獲得できれば、その後のシェア拡大において大きなアドバンテージとなります。

②異業種連携:新たな販路を開拓できる

近年、「組込型保険(エンベデッド・インシュアランス)」の市場拡大に伴い、ECサイトや旅行予約サイト、通信キャリアなど、他業界のプラットフォーマーとの連携が注目されています。

損保総研のレポートでも、こうした非保険事業者の商品・サービスに直接保険の提供を組み込むことで、「新たな顧客層へアクセスし、販売網の拡大につなげることができる」としています※3。

開発スピードが速ければ、それだけ異業種との連携も早期に実現できます。従来のチャネルではリーチできなかった層への新たな販路を開拓する、大きなチャンスと言えるでしょう。

③CX向上:顧客の声に応える改善サイクルで最適化できる

「売れる」保険商品は、リリースして終わりではありません。Web完結型保険やアプリであれば、「使いにくい」「もっとこうしてほしい」といった顧客のフィードバックを、UIや商品性にすばやく反映することができます。こうした改善サイクルを高速で回し続けることで、顧客満足度(CX)を高め、長く選ばれる商品へと育てていくことができるでしょう。

出典:

※3:公益財団法人損害保険事業総合研究所「 組込型保険(Embedded Insurance)の展望と課題 -欧米の事例を中心に-」

市場の先行利益を獲得するための2つのアプローチ

では、新商品の開発~リリースまでのスピードの課題を解決し、先行利益を獲得できる体制を作るためにはどうすればよいのでしょうか。それには主に2つのアプローチがあります。

次のような流れで、自社に合った適切なアプローチを選択しましょう。

まずは「開発プロセスの棚卸し」を行う

具体的な解決策を検討する前に、まず「どの段階で開発が停滞しているのか」を可視化し、ボトルネックを特定することが重要です。企画段階での要件定義に時間がかかっているのか、それともシステムの実装(コーディング)や影響調査・テスト工程が肥大化しているのか。課題の所在を明確にすることが、適切な解決策を選ぶ前提となります。

多くの保険会社では、前述のとおりシステム実装やテスト工程がボトルネックになっているケースが多いのではないでしょうか。

一度、総開発工数のうち「本来の価値を生む商品設計(ビジネスロジック)」と「既存システムとの整合性を保つための保守的作業(影響調査・テスト)」の比率を可視化してみてください。

多くの現場では、後者の維持のための作業が工数の大半を占めており、これが商品開発のスピードを物理的に阻害していることが考えられます。

そこでこれらを解消するための代表的な2つのアプローチを比較検討してみましょう。

2つのアプローチ(全面刷新・モダナイゼーション)を比較する

課題を解決するためアプローチとして、大きく「全面刷新」と「モダナイゼーション」の2つのアプローチがあります。

①基幹システムの全面刷新(フルリプレース)

古くなった基幹システムを捨て、最新のパッケージシステムなどに全面的に刷新する方法です。抜本的な解決にはなりますが、一般的に膨大なコストと数年単位(3〜5年)のプロジェクト期間を要します。 「今すぐスピードを上げたい」という直近の課題への即応性が低く、移行プロジェクト自体が失敗するリスクもはらんでいます。

②既存資産の活用(モダナイゼーション)

システムインターフェイスを業務ニーズに合わせて再構築し、既存のアプリケーションをうまく再利用する手法(ラッピング)など、既存資産を活用しながら段階的に移行を進めるアプローチです※4。 技術進歩や知見の蓄積により、既存資産を活かしながら必要な機能(商品開発スピード)の早期獲得が期待できるアプローチで、企業の状況によっては、現実的かつ有効な選択肢となるでしょう。

自社の課題に合わせた判断をする

どちらのアプローチが正解かは、企業の状況によります。

もし、「基幹システム全体の老朽化よりも、商品リリースのスピード不足が喫緊の課題である」と判断されるシーンであれば、アプローチ②の「既存資産の活用(モダナイゼーション)」が有効です。

そして、このアプローチを実現する具体的なソリューションとしておすすめなのが、次章で紹介する「InsureMO」です。

出典:

※4:アクセンチュア株式会社「 モダナイゼーションの現在地~動向と今後の金融機関の対応方針」

既存システムを維持したまま高速化を実現する「InsureMO」とは

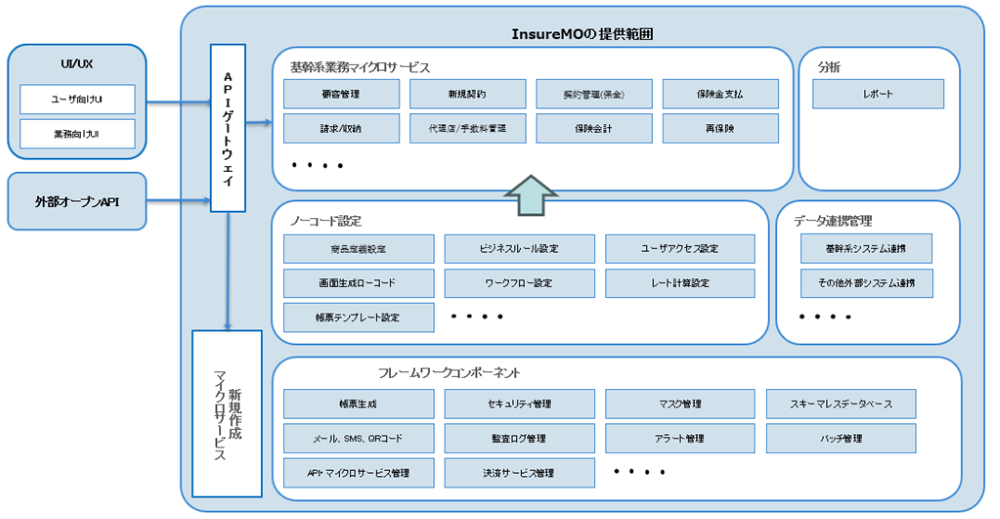

前述の「既存資産の活用」を実現し、商品開発のスピードを大きく向上させる具体的なソリューションとして、エクサが推奨するのがミドルウェアプラットフォーム「InsureMO(インシュアモ)」です。InsureMOの特長を以下で紹介します。

基幹システムへの影響を極小化できる

InsureMOは、既存の基幹システムの上に被せる形で導入できるミドルウェアです。

InsureMOの導入イメージ

これまで基幹システム内で行っていた「商品ルールの定義」や「料率計算」をInsureMO側に外出しすることで、基幹システム本体を改修することなく新商品を開発できます。これにより、影響範囲調査や回帰テストの工数を大幅に削減できます。

これはビジネス部門だけでなく、システム部門にとっても大きなメリットをもたらします。既存システムに手を入れないため、IT部門が懸念する不具合リスクを排除でき、結果として開発待ちを解消するための社内調整をスムーズに進められるでしょう。

多様なチャネルへ即座に展開できる

InsureMOは標準で豊富なAPIを備えています。Webサイトやモバイルアプリ、代理店システム、さらには異業種との組込型保険まで、一度定義した商品を多様なチャネルへスムーズに展開・連携させることが可能です。これによりスピードが求められる異業種連携の商談においても、「すぐに動ける」体制が競合との差別化につながるでしょう。

開発期間を「年」から「月」に短縮できる

InsureMOを活用することで、従来は年単位かかっていた商品開発リードタイムを、数ヶ月単位に短縮することが可能です。

システム制約に縛られることなく、ビジネスチャンスを逃さず、競合他社に先駆けて画期的な商品を市場に投入できる体制、それがInsureMOによって実現します。

システム制約を取り払い、商品開発の本質に向き合うために

DX推進において、デジタル技術を活用して顧客体験(CX)を向上させ、市場投入までの時間を短縮することは、企業の競争力を左右する重要な要素です。システムはもはやただの「記録のための箱(SoR)」であってはなりません。顧客との関係を深め、ビジネスを加速させる「エンゲージメント基盤(SoE)」へと進化させることが求められています。

そのうえで保険商品の開発スピードにまつわる課題の解決は、もはやITの問題ではなく経営課題です。しかし、その解決に大規模な基幹システムの刷新は必ずしも必要ではありません。

「今ある資産」を活かしながらInsureMOのようなソリューションを活用することで、リスクを抑えつつ「商品開発のスピード」だけを切り出して改善することが可能です。

まずは本来の商品企画業務や顧客体験の向上に全力を注ぐために、早急に新たな開発スタイルの検討を始めてみてはいかがでしょうか。

中でも有効な手段としておすすめなInsureMOの具体的な仕組みや、導入によるリードタイム短縮の事例については、ぜひサービスページをご覧ください。

関連する記事

関連ソリューション

お問い合わせ

CONTACT

Webからのお問い合わせ

エクサの最新情報と

セミナー案内を

お届けします